現在在哪裏購買和租賃 - 彭博社

bloomberg

路透社在美國100個最大都市區中,現在購買房屋的成本低於租房的成本。根據 Trulia 2012年冬季租房與購買指數,多年的泡沫後價格下降,加上穩定或上升的租金,導致全國的價格與租金比率下降。該指數通過查看Trulia.com上類似屬性和相似社區的出租和待售房屋的要價,跟蹤租房或購房的相對可負擔性。

路透社在美國100個最大都市區中,現在購買房屋的成本低於租房的成本。根據 Trulia 2012年冬季租房與購買指數,多年的泡沫後價格下降,加上穩定或上升的租金,導致全國的價格與租金比率下降。該指數通過查看Trulia.com上類似屬性和相似社區的出租和待售房屋的要價,跟蹤租房或購房的相對可負擔性。

當然,決定是購買還是租賃取決於個人因素——例如,您是否已經存夠了首付款,是否能夠獲得抵押貸款,以及您是否計劃在下一個家中至少待五年。但是,房價與年化租金的比率(在調整了物業屬性和社區特徵後)顯示了房屋所有權的相對可負擔性。在考慮抵押貸款利率、税收、保險、維護和其他費用後,以下是經驗法則:當價格與租金比率低於15時,購買更便宜;當比率高於20時,租賃更便宜;在15到20之間,租賃或購買的優劣取決於您打算待多久以及您在抵押貸款利息扣除中的税級。只有檀香山和舊金山處於“視情況而定”的15-20範圍內,而所有其他都市區均在“購買更便宜”的15或更低範圍內。

彭博社城市實驗室新澤西交通局和美鐵列車在紐約市附近出軌後延誤紐約市養老金投資於前審計長公司管理的基金芝加哥市長尋求批准15億美元債務再融資紐約市學校校長銀行在聯邦調查中將離職購買最實惠的地方:

| 排名 | 美國大都市 | 價格:租金比 |

|---|---|---|

| 1. | 底特律,密歇根州 | 3.7 |

| 2. | 俄克拉荷馬城,俄克拉荷馬州 | 4.3 |

| 3. | 代頓,俄亥俄州 | 4.8 |

| 4. | 沃倫-特洛伊-法明頓山,密歇根州 | 5.4 |

| 5. | 托萊多,俄亥俄州 | 6.0 |

| 6. | 大急流城,密歇根州 | 6.1 |

| 7. | 克利夫蘭,俄亥俄州 | 6.2 |

| 8. | 亞特蘭大,喬治亞州 | 6.5 |

| 9. | 加里,印第安納州 | 6.7 |

| 10. | 孟菲斯,田納西州 | 6.8 |

購買最不實惠的地方:

| 排名 | 美國大都市 | 價格:租金比 |

|---|---|---|

| 1. | 檀香山,夏威夷 | 17.0 |

| 2. | 舊金山,加利福尼亞州 | 15.5 |

| 3. | 紐約,紐約州 | 14.5 |

| 4. | 聖荷西,加利福尼亞州 | 14.3 |

| 5. | 橙縣,加利福尼亞州 | 13.5 |

| 6. | 洛杉磯,加利福尼亞州 | 13.0 |

| 7. | 聖地亞哥,加利福尼亞州 | 12.7 |

| 8. | 科羅拉多斯普林斯,科羅拉多州 | 12.0 |

| 9. | 波士頓,馬薩諸塞州 | 12.0 |

| 10. | 阿爾伯克基,新墨西哥州 | 11.9 |

注意:在100個最大城市中。

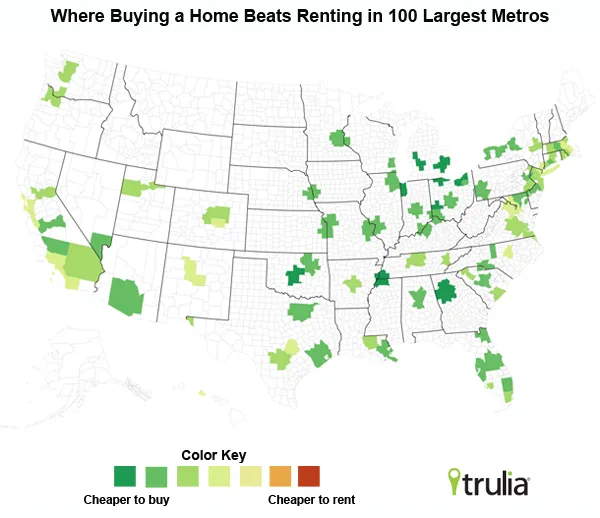

儘管在幾乎所有城市中,購買房屋比租房更划算,但每個城市的價格與租金比率從舊金山的17到底特律的不到4,差異巨大,反映了當地市場購買的相對成本。城市地區之間的價格與租金比率的變化遵循明確的模式,並揭示了許多關於當地住房市場的信息。

看看全國的價格與租金地圖。在最深綠色的區域,主要在中西部和南部,購買相對於租房更為實惠;在較淺綠色的區域,主要在東北部、加利福尼亞、佛羅里達和西南部,購買仍然更為實惠,但不如前者明顯。而在黃色區域——舊金山和檀香山——購買和租房相當。請記住,我們是在比較購買與租房:這意味着除了本身昂貴外,東北部和加利福尼亞的房價相對於當地租金也很昂貴,而這些市場的租金本身就很高。

哪些因素導致某些城市的價格與租金比率較高?驚訝!這並不是住房泡沫的影響。在價格在崩潰期間下跌更多的城市,平均而言,其價格與租金比率並不低於或高於其他在崩潰中表現更好的城市。例如,克利夫蘭和紐約在崩潰期間的價格下降相似,但紐約的價格與租金比率很高,而克利夫蘭則非常低。事實上,在價格從泡沫高峯期下跌最多的城市中——拉斯維加斯、鳳凰城和許多佛羅里達城市——沒有一個進入我們價格與租金比率最低的前10名城市名單。

哪些因素導致某些城市的價格與租金比率較高?驚訝!這並不是住房泡沫的影響。在價格在崩潰期間下跌更多的城市,平均而言,其價格與租金比率並不低於或高於其他在崩潰中表現更好的城市。例如,克利夫蘭和紐約在崩潰期間的價格下降相似,但紐約的價格與租金比率很高,而克利夫蘭則非常低。事實上,在價格從泡沫高峯期下跌最多的城市中——拉斯維加斯、鳳凰城和許多佛羅里達城市——沒有一個進入我們價格與租金比率最低的前10名城市名單。

長期基本面,而非短期價格變化,決定了哪些城市的租售比高。儘管租售比與價格下跌之間在經濟衰退期間沒有相關性,但租售比與過去10年或20年的價格變化之間的相關性非常高(分別為0.6和0.55)。同樣,租售比與過去五年或十年的就業增長相關,但與過去一年的就業增長無關。還有兩個變化緩慢的長期因素也與較高的租售比相關:高住房密度和低空置率。

這些解釋租售比的因素有什麼共同點?它們都影響人們對未來當地房價變化的預期。長期房價增長(不僅僅是泡沫時期的增長)和長期就業增長的城市,可能會看到持續的住房需求增長。在供應方面,低空置率的城市市場鬆動較少,而高密度的城市則建設新住房的空間較小——這兩者都意味着住房供應緊張。需求增長加上供應緊張等於未來價格上漲。未來價格上漲應該會影響租售比,因為價格上漲對房主有利,但對租客不利。在人們預期價格上漲的市場中,房價應該高於其他市場。在其他條件相同的情況下,如果人們預期未來價格上漲,他們會願意支付更多來購買(而不是租賃)住房,這意味着租售比應該更高。

因此,租售比反映了人們對未來價格上漲的預期。但這裏有一個令人擔憂的事實。過去25年中,租售比與 房價波動性之間存在正相關(0.35)。即使在迴歸分析中控制了影響租售比的其他因素(長期價格增長、長期就業增長、空置率和密度),過去的價格波動對租售比仍有正向顯著影響。這是一個驚喜:人們應該為給定的預期回報支付更少的風險投資。(簡單的例子:經濟學家預計大多數人更願意獲得10美元的保證,而不是有50/50的機會獲得20美元或一無所有。)顯然,在住房方面並非如此。即使在調整了預期回報(長期平均房價增長率)後,人們仍願意在風險更高(過去房價波動性更大)的市場中支付更多來購買住房。如果人們仍願意在風險較大的住房市場中支付更多,下一次泡沫是否不可避免?

照片來源:露西·尼科爾森/路透社