住房抵押貸款利息扣除的明顯地域不平等 - 彭博社

bloomberg

路透社住房抵押貸款利息扣除是美國最大的住房項目。它使聯邦政府(因税收損失)花費的金額超過華盛頓在 整個住房和城市發展部上的支出,超過它在 退伍軍人福利和教育上的支出。這個補貼實在是龐大。而且由於理論上如此多的中產階級美國人都能分到一塊蛋糕,它長期以來被視為不可觸碰。

路透社住房抵押貸款利息扣除是美國最大的住房項目。它使聯邦政府(因税收損失)花費的金額超過華盛頓在 整個住房和城市發展部上的支出,超過它在 退伍軍人福利和教育上的支出。這個補貼實在是龐大。而且由於理論上如此多的中產階級美國人都能分到一塊蛋糕,它長期以來被視為不可觸碰。

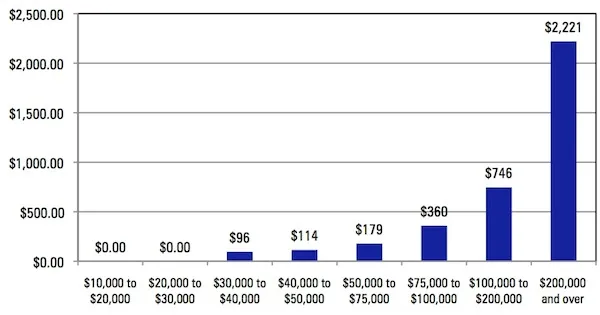

實際上,大部分利益都流向高收入家庭。你擁有的錢越多,房子的價值越高,這個補貼對你的幫助就越大。這個圖表來自 去年的一份報告,估算了2008年按收入劃分的住房抵押貸款利息扣除的平均年度税收節省。

收入階梯底部的家庭(那些可能最需要住房援助的人)幾乎沒有從補貼中獲得多少收益。與此同時,正如馬修·奧布萊恩在 TheAtlantic.com上早些時候提到的,75%的整體利益流向了前20%的收入者。

收入階梯底部的家庭(那些可能最需要住房援助的人)幾乎沒有從補貼中獲得多少收益。與此同時,正如馬修·奧布萊恩在 TheAtlantic.com上早些時候提到的,75%的整體利益流向了前20%的收入者。

彭博社城市實驗室倫敦的超級富豪逃離税收上升的威脅貝爾法斯特的中央車站為北愛爾蘭的公共交通創造了新時代普利茲克表示,芝加哥應該考慮所有解決預算危機的方案消除美國道路死亡的月球計劃對這一扣除的批評——它主要補貼居住在昂貴房屋中的富人——隨着華盛頓對改革税收優惠的 關注加劇而愈發響亮。但仍然依賴這一福利的房主們也應該注意到另一個鮮為人知的模式:抵押貸款利息扣除在地理上也存在顯著偏差。

更具體地説,少數沿海大都市獲得了大部分的利益(感謝布魯金斯研究所的 最新政策論文指引我們關注這一研究)。

“贏家是波士頓、紐約、華盛頓特區大都會區、舊金山和洛杉磯。”賓夕法尼亞大學沃頓商學院的副教授託德·西奈説。

早在2003年,西奈和合著者約瑟夫·古爾科 研究了補貼的地理分佈 [PDF],分析了1979年、1989年和1999年房主的情況。這個模式在大部分時間裏保持不變,西奈表示,他幾乎沒有理由相信自那時以來它發生了變化,即使在住房崩潰之後。如果有的話,西奈提到的那些城市正是已經從住房低迷中復甦的城市。

“令人驚訝的是,收益的集中程度不僅僅在少數幾個州,而是在這些州內的少數幾個大都市地區,”西奈説。“這一直是一個相當持久的現象。”

1999年,舊金山/聖馬特奧/紅木城大都市區每個自有住房單位的平均補貼為26,385美元。而在德克薩斯州的麥卡倫/埃丁堡,平均補貼為1,696美元。這是不是這些家庭平均從收入中扣除的利息金額。這是他們在最終税單上能夠節省的全部金額(或者從另一個角度來看,這是聯邦政府因補貼住房所有權而未收到的款項)。

大約三分之一的總額直接來自抵押貸款利息扣除。我們讓西奈來解釋他的意思:“我發現考慮如果我賣掉房子並租房,我的税單會發生什麼是最簡單的方式。(a)我將不再獲得抵押貸款利息的扣除,因此我的税單會增加。(b)我會將賣房所得(在償還抵押貸款後)投資,比如説在債券中,並對利息收入繳税。這將使我的税單增加更多。”

截至1999年,前20個大都市受益者的情況如下。今天的名單看起來會相當相似:

住房税收福利的(不)變化的地理分佈:1980年至2000年,作者:託德·西奈和約瑟夫·喬爾科(2003)

住房税收福利的(不)變化的地理分佈:1980年至2000年,作者:託德·西奈和約瑟夫·喬爾科(2003)

兩個模式躍然紙上。這些城市中的大多數位於加利福尼亞州或東北走廊。而他們所獲得的補貼很快就從名單頂部的真正大贏家那裏下降。在這個圖表中,Sinai 和 Gyourko 繪製了全國300多個大都市區的收益(舊金山位於右側,McAllen/Edinburg 位於左側):

這種地理模式與我們更常考慮的收入等級直接相關。名單上的頂級城市本質上是那些房價高、收入高的城市。

這種地理模式與我們更常考慮的收入等級直接相關。名單上的頂級城市本質上是那些房價高、收入高的城市。

“一旦考慮到這一點,就沒有什麼特別深刻的,”Sinai 説。“我們很久以來就知道,高收入家庭往往每花一美元的房子能獲得更大的補貼。”

而高收入人羣和高價房屋往往聚集在一起,像波士頓、紐約和舊金山這樣的地方。並不是説在這些地方建房子就一定更貴。“他們位於昂貴的土地上,”Sinai 説。“税收補貼在很大程度上是對擁有更昂貴土地的補貼。”

簡而言之,很多人從抵押貸款利息扣除中受益不多,而少數人——以及國家的少數地區——則從中受益頗豐。現在,政策制定者開始考慮改革這一福利時,那些大贏家突然顯得脆弱。他們將是任何重大改革中損失最大的羣體(除非抵押貸款改革與其他税收變化捆綁在一起,從而減輕其影響)。

如果你住在,比如説,俄克拉荷馬城,這可能會改變你對扣除的看法。這項巨大的福利必須以某種方式融資——從廣義上講,是由我們所有人來支付——而舊金山的房主從中獲得的收益遠遠超過你。如果你住在舊金山、波士頓、洛杉磯或紐約,準備好吧。

“他們將是向國税局寫出更大支票的人,”西奈説。“當你考慮到這一點的政治時,這是一羣我們通常認為在政治上有影響力的選民。所以接下來的幾個月將會很有趣。”

頂部圖片:一位房地產經紀人在加利福尼亞州河濱市的房地產市場上升期間展示一處房產。(亞歷克斯·加拉爾多/路透社)