薩默斯還是耶倫擔任美聯儲?奧巴馬的嚴峻經濟選擇 - 彭博社

Peter Coy

照片插圖由731提供;薩默斯:馬丁·H·西蒙/科比斯;耶倫:安德魯·哈雷爾/彭博社奧巴馬總統似乎認為兩位主要候選人擔任聯邦儲備委員會主席在貨幣政策上意見一致。根據伊利諾伊州的迪克·杜賓參議員在會議上的説法,奧巴馬在7月31日告訴一羣民主黨參議員,“當談到他們對美聯儲未來的基本哲學時,”候選人之間的差異小到“你無法在他們之間滑入一張紙”。

照片插圖由731提供;薩默斯:馬丁·H·西蒙/科比斯;耶倫:安德魯·哈雷爾/彭博社奧巴馬總統似乎認為兩位主要候選人擔任聯邦儲備委員會主席在貨幣政策上意見一致。根據伊利諾伊州的迪克·杜賓參議員在會議上的説法,奧巴馬在7月31日告訴一羣民主黨參議員,“當談到他們對美聯儲未來的基本哲學時,”候選人之間的差異小到“你無法在他們之間滑入一張紙”。

奧巴馬可能想更仔細地看看候選人的記錄。事實上,拉里·薩默斯和珍妮特·耶倫的政策觀點之間可以滑入一篇相當厚的博士論文。簡而言之,薩默斯對寬鬆貨幣加速經濟增長的能力比耶倫更持懷疑態度;他還表示,經濟的運行接近滿負荷,而耶倫則認為不是。薩默斯領導的美聯儲可能會比耶倫領導的美聯儲更早提高利率。

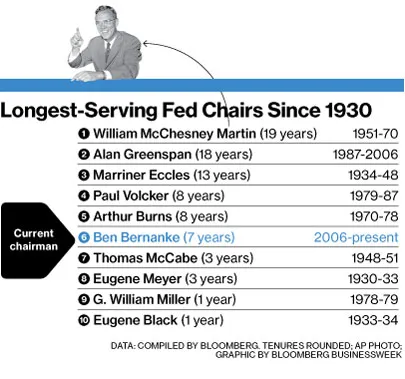

關於明年二月接替本·伯南克的競選,大多數評論集中在性別、個性和監管哲學上。這些都是有趣且重要的,但設定貨幣政策將是下一任主席最重要的工作。如果奧巴馬選擇耶倫,他將選擇更快的增長和更多的就業,可能以更高的通貨膨脹和資產泡沫為代價。選擇薩默斯則是對更謹慎方法的投票——這可能會導致更高的失業率。

耶倫本月67歲,薩默斯58歲,他們都是傾向於自由主義的經濟學家,擁有傑出的學術記錄——她在加利福尼亞大學伯克利分校,他在哈佛大學。耶倫嫁給了一位諾貝爾獎得主,喬治·阿克洛夫。薩默斯是兩位諾貝爾獎得主保羅·薩繆爾森和肯尼斯·阿羅的侄子。

這並不意味着它們可以互換。“耶倫可能會更致力於在經濟確實復甦之前保持刺激政策,”摩根大通首席美國經濟學家邁克爾·費羅利説。“薩默斯或許可以被説服認為……經濟的速度限制較低,當達到這個限制時,就需要踩剎車。”

耶倫和薩默斯之前曾正面交鋒。四年前,他們都是美聯儲職位的候選人,後來奧巴馬要求伯南克繼續擔任第二個任期。在1999年,他們都被提及作為羅伯特·魯賓的可能繼任者,魯賓是克林頓總統的財政部長;薩默斯獲得了那個職位。在2009年和2010年,薩默斯作為國家經濟委員會的首任主任與奧巴馬建立了密切的關係。耶倫是美聯儲的副主席,曾為克林頓提供建議,但與奧巴馬白宮沒有個人聯繫,這可能會影響她的機會。

如果選擇一個強有力的監管者是奧巴馬的主要優先事項,耶倫將是明確的選擇,因為薩默斯在這一領域的記錄較弱。在1998年,他幫助阻止了美國商品期貨交易委員會在布魯克斯利·博恩的領導下對場外衍生品進行監管。在1999年,他稱讚《格拉斯-斯蒂戈爾法案》的廢除,該法案在大蕭條後將商業銀行和投資銀行分開了幾十年,稱其為“過時的限制措施”。今年,當他被考慮擔任美聯儲主席時,曝光了他作為花旗集團的高薪顧問的工作——這家大銀行的成立導致了《格拉斯-斯蒂戈爾法案》的廢除,並在金融危機中需要大量政府援助才能生存。

在引導經濟方面,薩默斯反覆敦促國會採取更多刺激措施,或者至少減少緊縮,指出國會管轄下的税收和支出比美聯儲的貨幣政策更具影響力,尤其是在短期利率已降至零的情況下。這是事實,但這並不是美聯儲減少其能力的理由。即使在複雜的宏觀經濟模型中,兩錯並不等於一對。

你不必翻閲舊檔案就能找到薩默斯對美聯儲能做和應該做的事情表示懷疑的言論。根據德羅布尼全球顧問公司為他在加利福尼亞州聖莫尼卡舉行的會議準備的筆記,他在四月時説:“未來的事情將更多地取決於財政政策。”薩默斯補充道:“量化寬鬆的效果沒有預期的那麼顯著。”他還預測,經濟中的閒置估計將在接下來的18個月內“顯著下降”。他説,隨着這一過程的發生,美聯儲的“緊縮階段將比許多人現在所預期的更早到來。”

相比之下,耶倫在四月的國際貨幣基金組織會議上表示,美聯儲控制的利率“在當前條件下,應當比傳統政策規則所暗示的更低且持續更長時間,”根據她準備的發言稿。她補充道:“我相信,這種對寬鬆的承諾的清晰性本身將支持支出和就業,並有助於加強復甦。”

正確制定貨幣政策比以往任何時候都更加棘手,因為美聯儲正在進行其100年曆史上前所未有的舉措。首先,它試圖提高通貨膨脹,而不是降低通貨膨脹。過去,“鷹派”通常是指認為通貨膨脹過高的人。現在,可以説,鷹派是指希望將通貨膨脹率恢復到美聯儲目標2%的那個人,標準普爾評級服務的首席全球經濟學家保羅·希爾德説。(希爾德為標準普爾撰寫了一份名為“‘鷹’和‘鴿’標籤是給鳥的”的報告。)在一次採訪中,他表示,對於美聯儲而言,隨着經濟復甦,去除“歷史上非凡的”刺激措施“就像駕駛一架從未飛過的新飛機。”

對於美聯儲來説,這些是危險的時刻。每當伯南克或其他聯邦公開市場委員會的成員發表關於縮減債券購買速度的新言論時,市場就會劇烈波動。太平洋投資管理公司的首席執行官穆罕默德·埃爾-埃裏安在6月接受彭博電視採訪時表示:“美聯儲在這裏必須非常小心它的聲譽。”埃爾-埃裏安對耶倫、薩默斯及其他美聯儲職位的黑馬候選人(包括羅傑·弗格森、唐納德·科恩和蒂莫西·蓋特納)之間的公開爭鬥感到非常不滿。“真正不幸的是,這場辯論變得如此公開和兩極化。”

哈佛商學院經濟學家胡里奧·羅滕伯格認為,美聯儲是通過“在被指控錯誤後悔改”而發展的。換句話説,他在7月參加的國家經濟研究局會議上表示,每個時代都是對其前任所謂罪行的反應。1950年代貨幣過於緊縮,因此在60年代和70年代變得過於寬鬆。問題是美聯儲現在將試圖為什麼錯誤贖罪。它會很快提高利率以避免像2000年代那樣的泡沫再次出現嗎?還是會維持低利率以避免像1937年那樣導致大蕭條第二階段的復發?這在一定程度上將取決於奧巴馬選擇誰擔任主席。