股價超過100美元的公司對股票拆分失去吸引力 - 彭博社

Whitney Kisling, Alex Barinka

攝影:Westend61 GMBH/AlamyPriceline.com、蘋果和萬事達卡似乎是股票拆分的理想候選者。後兩者的股價都超過了500美元,而在線旅遊網站Priceline的股價接近1000美元,使得這家根深蒂固的互聯網時代倖存者成為標準普爾500指數中最昂貴的股票。

攝影:Westend61 GMBH/AlamyPriceline.com、蘋果和萬事達卡似乎是股票拆分的理想候選者。後兩者的股價都超過了500美元,而在線旅遊網站Priceline的股價接近1000美元,使得這家根深蒂固的互聯網時代倖存者成為標準普爾500指數中最昂貴的股票。

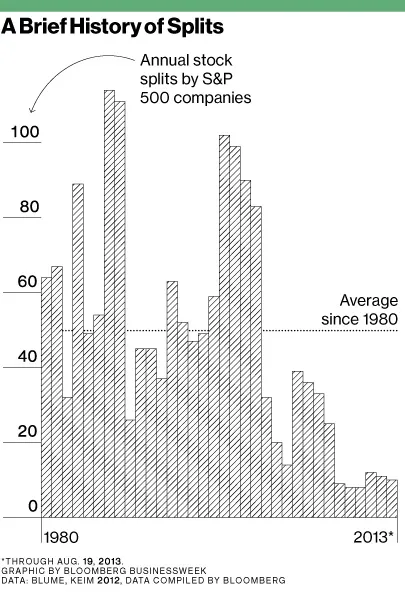

然而,即使在持續四年以上的牛市中,股票拆分對高管們的吸引力也已減弱,這一時期使得交易價格超過100美元的股票數量創下新高。根據彭博社彙編的數據,標準普爾500指數中現在有63家公司股價超過這一門檻,是2010年的兩倍。今年只有10家公司進行了股票拆分,而自1980年以來的年均拆分次數為48次。

當一隻股票進行2比1拆分時,每股的價格減半,而流通股的數量翻倍。整體市場價值的淨影響為零。儘管如此,這一做法一直被視為管理良好且具有良好增長前景公司的標誌。在1990年代末的鼎盛時期,股票拆分似乎確實推動了股價上漲。科羅拉多大學的David Ikenberry、雷鳥全球管理學院的Graeme Rankine和當時在香港科技大學的Earl Stice進行的一項1996年研究顯示,進行2比1拆分的股票在接下來的一年中表現比未拆分的股票高出約8個百分點。

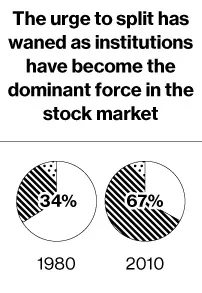

如果拆分已經變得過時,學者們表示,這部分是因為美國的散户投資者越來越多地將股票選擇權交給專業人士。根據賓夕法尼亞大學沃頓商學院的馬歇爾·布盧姆和唐納德·凱姆的研究,機構(包括保險公司和共同基金)對股票的擁有比例從1980年的34%上升到2010年的約67%。耶魯管理學院的教授拉維·達爾表示:“隨着散户投資者在投資者基礎中的重要性降低,拆分股票的行為原因就不那麼令人信服了。”

98家標準普爾500公司已經超過了它們最後一次拆分時的價格。根據自1981年以來389家公司的數據,拆分價格平均約為96美元。Priceline的股票交易價格約為940美元,2003年進行了1比6的反向拆分,此後未對其股價進行調整。蘋果公司在2005年最後一次拆分,當前股價約為508美元。萬事達卡即使在本月達到654美元的創紀錄價格後,也從未進行過拆分。

近年來,證據表明,拆分並未通過激發對昂貴股票的個人投資者的興趣來提升價格。自2011年以來拆分的股票在隨後的三個月內表現與標準普爾500指數大致相同。2012年和2013年進行拆分的公司的中位數收益為6%,而基準指數的收益為4.5%。軟件製造商 Salesforce.com 在4月18日進行4比1拆分後的三個月內上漲了2.1%,而標準普爾500指數上漲了9.6%。牙膏製造商 Colgate-Palmolive 在5月16日分發每持有一股額外一股後,在接下來的三個月內下跌了4.7%。同期指數上漲了0.3%。RBC資本市場的高級副總裁佈雷特·巴特曼表示:“散户投資者通常並不真正理解股票是否拆分並不重要。他們似乎仍然認為交易價格為5美元或10美元的股票比像蘋果這樣的股票便宜,而事實並非如此。”

蘋果首席執行官蒂姆·庫克在回應去年一位投資者的問題時表示,拆分“對股東沒有任何好處”。蘋果的股票在2012年9月達到了702.10美元的高點,使其市值超過6500億美元——超過全球任何其他公司。

億萬富翁沃倫·巴菲特也不喜歡股票拆分。巴菲特在1984年給 伯克希爾·哈撒韋 股東的信中寫道,即使在價格飆升時,放棄這一做法的公司也會吸引“高質量”的投資者,並鼓勵他們像擁有者而不是交易者那樣思考。“出於非價值原因購買的人更可能出於非價值原因出售,”他説。然而,這家總部位於奧馬哈的公司在2010年將其B類股票進行了50比1的拆分,以完成對鐵路公司伯靈頓北方聖菲的現金和股票收購。伯克希爾的B類股票交易價格約為114美元,而A類股票的價格約為170,000美元。(伯克希爾·哈撒韋的A類股票不是標準普爾500指數的成分股。)

股票拆分可能使公司面臨更大的波動性,因為較低的價格吸引高頻交易者,他們在幾分之一秒內買賣數百股,試圖從價格差異中獲利。根據彭博社編制的三個月數據,對於每股價格超過100美元的公司,平均每天交易的股票數量為170萬股。每股價格低於25美元的股票的交易量為1150萬股。自2012年2月28日股票價格超過600美元以來,Priceline的交易量下降了23%。

經理們也可能出於虛榮心而避免拆分。“擁有高價股票有一定的聲望,”Convergent Wealth Advisors的首席投資策略師約翰·沃克曼説。