美聯儲通過忽視自身收緊貨幣政策的信號而製造混亂 - 彭博社

Caroline Gage

主席伯南克面臨溝通問題照片由凱爾文·馬/彭博社提供聯邦儲備委員會主席本·伯南克希望為中央銀行帶來透明度,以便投資者能夠清楚地瞭解美聯儲的計劃以及何時實施這些計劃。

主席伯南克面臨溝通問題照片由凱爾文·馬/彭博社提供聯邦儲備委員會主席本·伯南克希望為中央銀行帶來透明度,以便投資者能夠清楚地瞭解美聯儲的計劃以及何時實施這些計劃。

將中央銀行的政策決策與失業率掛鈎就是這一原則的一個例子。美聯儲政策制定者在12月承諾,只要失業率超過6.5%,就不會考慮加息。伯南克在6月表示,他預計美聯儲將在失業率達到7%時結束其債券購買——這項措施將資金引導至銀行,以便它們能夠放貸。

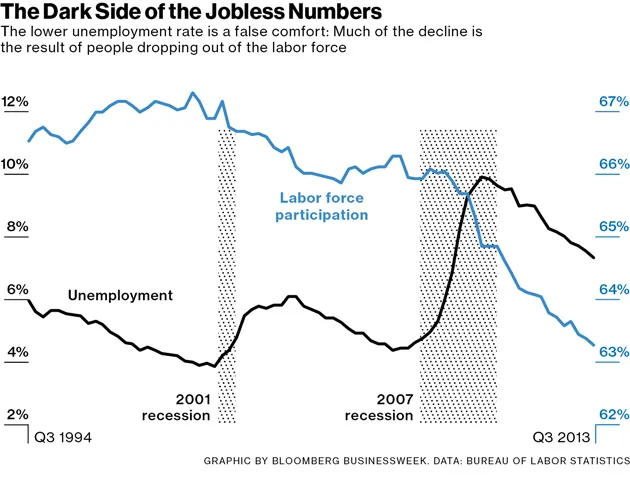

這種開放性使美聯儲陷入困境。8月份的失業率降至7.3%,但這個數字因錯誤的原因迅速下降:許多適齡美國人已經放棄尋找工作,因此未被統計在內。勞動參與率降至1978年以來的最低水平,因此實際失業率高於公佈的數字。這個有缺陷的指標及美聯儲對此的反應在市場上造成了一些混亂。美銀美林全球經濟研究聯席主管伊桑·哈里斯表示,美聯儲官員正試圖在不損害其信譽的情況下,儘量降低失業率作為基準的重要性。美銀美林在紐約。

聯邦公開市場委員會在9月18日決定不開始縮減每月850億美元的債券購買,令投資者感到驚訝。“將失業率作為關鍵的增長指標是一個巨大的錯誤,”哈里斯説,他是少數預測美聯儲不會縮減的人之一。“這本應是一個普通人可以查看並説,‘啊!好的,現在我們已經達到了廣泛的復甦。’現在他們幾乎立即放棄了它。”

在9月18日,伯南克淡化了他在6月提出的7%的縮減閾值,稱失業率“並不一定是衡量就業市場的好指標”。他甚至暗示6.5%的加息水平可能太高。“委員會還會考慮勞動市場狀況的其他指標,”伯南克説。“短期利率的首次上調可能要等到失業率顯著低於6.5%時才會發生。”

TCW集團美國固定收益的董事總經理佈雷特·巴克表示,這些指令誤導了投資者並導致市場波動。他説,勞動力縮減“始終是”衡量失業率的問題,但美聯儲仍將其政策與這一指標掛鈎。“如果你告訴我們關注這些數字,而在新聞發佈會上又告訴我們要忽略它們,那麼你的前瞻性指引有多可信?”巴克問道。“自5月以來,美聯儲的信息有些混亂,我認為9月18日的會議根本沒有幫助澄清這一點。”

伯南克在12月FOMC聲明中引入失業閾值,緊隨美聯儲在2012年1月採納2%的通脹目標。美聯儲有雙重任務,追求充分就業和價格穩定。美聯儲主席的任期將於1月31日到期,他領導的中央銀行在歷史上是最透明的,向公眾披露官員的利率預測以增加對政策的理解。問題是,威爾斯法戈的首席經濟學家約翰·西爾維亞説,“如果你説,‘我們將以20分的優勢贏得超級碗’,而你只贏了15分,大家都會感到失望。”

聖路易斯聯邦儲備銀行行長詹姆斯·布拉德表示,FOMC可能希望調整其關於借貸成本上升的指導。他建議將通脹底線作為加息信號的替代,而不是更低的失業率。布拉德表示,如果通脹低於1.5%,美聯儲不會加息。美聯儲首選的通脹指標——個人消費支出價格指數——在8月份同比上漲了1.2%。

將政策與失業率掛鈎仍然吸引一些美聯儲官員。美聯儲理事傑里米·斯坦在9月26日表示,中央銀行應該將縮減債券購買與失業等數據更加緊密地聯繫在一起。“我個人的偏好是將未來的逐步減少完全確定性地與某個指標(例如失業率或某一時期的累計工資增長)掛鈎,”斯坦在德國法蘭克福的一次演講中説道。“例如,可以在失業率每下降10個基點時,按固定金額減少每月的購買。”只要美聯儲不開始動搖,這將鎖定可預測性。