債務上限風暴前的市場平靜 - 彭博社

Matthew Philips

奧巴馬總統幾乎要求股市拋售,以促使立法者採取行動,在一次採訪中,這段採訪於週四在CNBC播出。當被紐約時報的約翰·哈伍德問及華爾街對政府停擺和即將到來的債務上限危機的漠不關心是否是正確反應時,總統簡潔地回答:“不。”

市場並沒有在聽。截止週五下午,股票交易略有上漲。即使在週四道瓊斯指數下跌137點後,它仍然看起來準備在本週結束時比周一開盤時低不到100點,正好在政府停擺開始之前。“我們都對市場沒有發出更多信號感到有些驚訝,”CRT資本集團的利率策略負責人大衞·阿德爾説。

在國會陷入類似僵局的時刻,市場的恐慌實際上促使立法者採取行動。在2008年9月國會首次未能通過TARP救助計劃的那一天,道瓊斯指數下跌了770點,超過7%,局勢開始發生變化。當然,四天後,立法通過,市場反彈。當立法者在去年12月爭論如何避免財政懸崖時,道瓊斯指數在最終達成協議之前下跌了約400點。

投資者可能在關注2011年夏天國會進行的最後一次債務上限對峙期間發生的事情。在8月2日的最後期限前幾天,股市在立法者最終達成協議之前緩慢下跌了大約一週。在標準普爾下調美國信用評級後,這種緩慢下跌變成了600點的拋售。隨之而來的恐慌持續到了秋季。

考慮到由於降級而導致的避險飛行,全球投資者逃離股票並湧入美國國債,市場可能並不太擔心另一場漫長的債務上限辯論的後果,只要在美國違約之前達成協議。但在過去兩年中,情況發生了變化。在2011年,歐洲主權債務危機的恐懼達到了頂峯,而日本仍在經歷海嘯和核災難的衝擊。與世界其他地方相比,當時的美國看起來相當強大。

雖然這仍然是事實,但投資者這次有更多選擇,紐約BTG Pactual的合夥人約翰·法斯(John Fath)表示,該公司管理着90億美元的資產。他説,如果美國再次接近違約,世界將簡單地逃回美國主權債務的想法是“非常危險的思維方式”。法斯説:“優質資產的可用性現在更大。資金不一定會像上次那樣流回國債。”

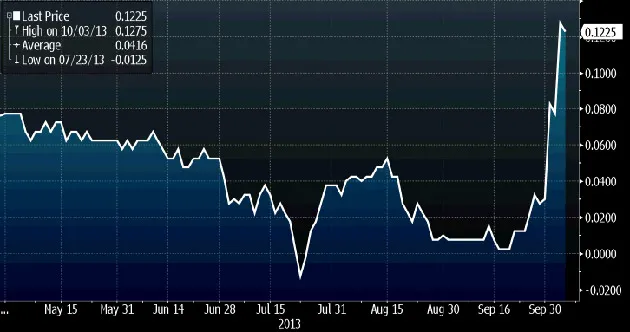

即將到來的市場反應的震動開始在債券市場顯現。到10月17日到期的美國債務收益率——財政部現金耗盡的同一天——在過去一週內急劇上升(見上圖)。美國債務的信用違約掉期價格也大幅上漲,自9月19日以來已翻倍。

“這些是麻煩的早期種子,”阿德爾(Ader)説。他還擔心,在過去兩年中,大型經紀交易商銀行的交易台被削弱可能會加速任何發生的拋售,因為不會有那麼多交易員願意購買投資者正在出售的東西。“我們面臨的潛在風險是,如果市場決定開始拋售,將沒有足夠的經紀交易商站在這些交易的另一邊,”阿德爾解釋説。“真正大膽的交易員都轉向了對沖基金,那麼誰會來買呢?目前經紀社區沒有深度,當然也沒有足夠的能力來應對拋售。”

可悲的是,這種脱節可能是唯一能夠真正激勵立法者達成協議的事情。