認為停擺不會影響你?試着申請抵押貸款 - 彭博社

bloomberg

USDA.gov華盛頓的政府停擺以一些令人惱火的隱形方式影響了住房市場。例如,如果你現在試圖申請美國農業部的農村住房計劃的房屋貸款,你就倒黴了。該計劃已經關閉(USDA支持的抵押貸款不到5%)。

USDA.gov華盛頓的政府停擺以一些令人惱火的隱形方式影響了住房市場。例如,如果你現在試圖申請美國農業部的農村住房計劃的房屋貸款,你就倒黴了。該計劃已經關閉(USDA支持的抵押貸款不到5%)。

美國住房和城市發展部,聯邦住房管理局的所在地(該局支持25%的新房購買)已經休假96%的員工。FHA仍在支持新的貸款,但警告會有延遲。退伍軍人事務部的情況也是如此(該部門保證約10%的房屋貸款)。

彭博社CityLab芝加哥應考慮所有預算危機的解決方案,普利茲克説消除美國道路死亡的月球計劃AOC提議300億美元的社會住房管理局紐約市交通系統計劃為大中央車站和地鐵進行654億美元的升級無論是誰支持你的貸款,如果你是一個被休假的聯邦工作人員,試圖購買新房,你顯然有不同的問題。沒有人可以驗證你的就業。

然後還有其他所有人。對於任何現在試圖購買或再融資房屋的人來説,受限的聯邦機構在所有的 幕後文書工作中也扮演着一些關鍵角色。貸款機構通常會向國税局請求税務申報表副本,以核實貸款申請人所聲稱的收入是否真實。國税局不再處理這些請求。社會保障局同樣被用來驗證申請人的身份。

由於這一切,延誤正在 在住房市場上加劇,這種情況可能會日益嚴重。正如 華盛頓郵報 報道的那樣,幾乎每天在美國有 15,000個新房貸和18,000個再融資 在某處完成。停擺持續的時間越長,貸款機構和聯邦機構趕上進度的難度就越大——而且 仍然脆弱的住房市場可能會遭受更多損失。

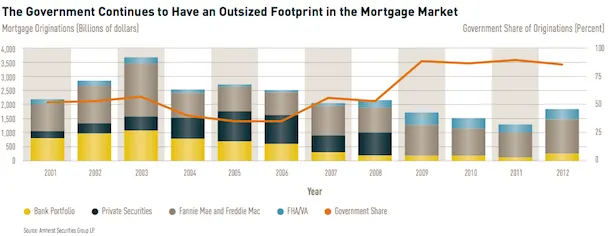

這一切的一個諷刺是,住房危機的遺產使得停擺更加具有破壞性,至少有兩個方面。其一是,聯邦政府在今天的抵押貸款市場中扮演的角色遠比住房繁榮時期要大得多。現在,超過90% 的新抵押貸款都由聯邦政府擔保(然而,房利美和房地美並未直接受到停擺的影響)。

像VA和FHA這樣的機構今天負責的貸款份額顯著大於2005年和2006年,而由私人市場支持的份額則大幅下降。這張來自2013年國家住房狀況報告的圖表(橙色線)顯示了在房地產崩潰後,聯邦政府在抵押貸款市場中的角色是如何飆升的。

這意味着,像FHA這樣的聯邦機構的任何積壓將比十年前對住房市場的影響更大。同時,銀行在身份和收入驗證方面對IRS和社會保障局的要求非常嚴格,正是因為他們在房地產繁榮期間學到了不要隨意發放抵押貸款。正如Lisa Rein在郵報中所寫,貸款機構在1995年政府關閉時並沒有那麼關注徹底性。

這意味着,像FHA這樣的聯邦機構的任何積壓將比十年前對住房市場的影響更大。同時,銀行在身份和收入驗證方面對IRS和社會保障局的要求非常嚴格,正是因為他們在房地產繁榮期間學到了不要隨意發放抵押貸款。正如Lisa Rein在郵報中所寫,貸款機構在1995年政府關閉時並沒有那麼關注徹底性。

前FHA負責人David Stevens對Rein説:“文件檢查和質量控制的需求根本不存在。今天,我們處於一個巨大的風險和監管要求的世界。”

從某種意義上説,這是一件好事。但如果你現在正在申請房貸,而由於政府關閉而無果,我們很想聽聽你對此特別痛苦的感受。請在評論中告訴我們你的故事。