沃倫·巴菲特是否接近歷史上最大的虧損連敗? - 彭博社

Eric Chemi

攝影:Andrew Harrer/Bloomberg沃倫·巴菲特本週再次成為新聞焦點。他五年前對 通用電氣 和 高盛 的押注即將到期。 他的公司剛剛進行了另一筆 十億美元的收購,這次收購了一家飲料分配業務,而巴菲特本人 公開為 摩根大通 首席執行官傑米·戴蒙與監管機構的鬥爭辯護。

攝影:Andrew Harrer/Bloomberg沃倫·巴菲特本週再次成為新聞焦點。他五年前對 通用電氣 和 高盛 的押注即將到期。 他的公司剛剛進行了另一筆 十億美元的收購,這次收購了一家飲料分配業務,而巴菲特本人 公開為 摩根大通 首席執行官傑米·戴蒙與監管機構的鬥爭辯護。

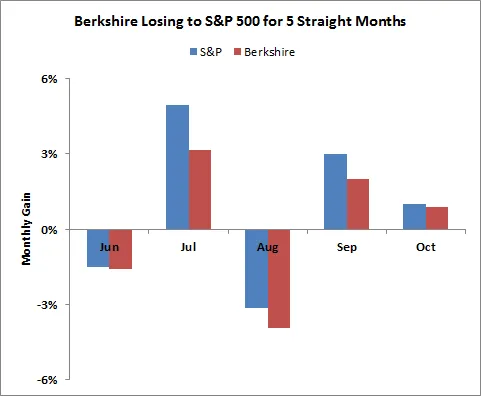

今天我們關注巴菲特的主要財富來源, 伯克希爾·哈撒韋 股票。在十月份,截至15日星期二收盤,標準普爾500指數上漲了0.98%,而伯克希爾則落後,僅上漲0.89%。如果這種情況持續下去,且標準普爾在本月最終超過伯克希爾股票,這將是 伯克希爾連續第五個月虧損:

連續第五個月的虧損將接近伯克希爾股票的罕見境地。自1988年伯克希爾 在紐約證券交易所上市以來,只有一次在超過五個月的時間裏輸給標準普爾500指數,那是在2011年3月至7月。

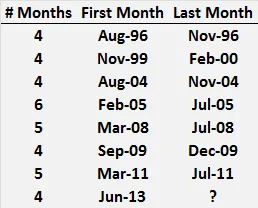

全球市場中一些極端情況導致了巴菲特長期的虧損。上面的圖表顯示了圍繞2000年科技泡沫、2008年金融危機和2011年債務上限辯論的長期乾旱期。2013年,當我們面臨政府關門和美國債務可能再次降級時,極端情況下的虧損模式繼續存在。

伯克希爾的虧損頻率近年來有所增加,從罕見變為常見。第一次4個月的虧損期花了八年時間,之後每四年才出現一次。然而,自2005年以來,長期虧損期每兩到三年就會出現一次。

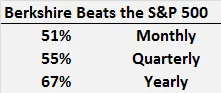

儘管他以驚人的長期回報而聞名,但巴菲特在每月的基礎上僅有51%的時間擊敗標準普爾500指數——這僅比拋硬幣好一點。

那額外的1%是讓他能夠滾雪球獲得額外回報的區別。每月的勝率為51%轉化為季度55%和年度67%。從長遠來看,他通常會獲勝,但在短期情況下,你會看到很多波動、機會和隨機性。

除非我們即將看到一個全新的、創紀錄的虧損期,否則過去的表現表明伯克希爾股票有望相對於標準普爾500指數反彈。