對沖:華爾街銀行與監管機構在沃爾克規則定義上發生衝突 - 彭博社

Peter Coy

定義一個小詞有多難?難到足以推遲《多德-弗蘭克法案》的一個關鍵部分,這是一項在2010年通過的有爭議的華爾街改革法,旨在使美國更安全,避免未來的金融危機。難到監管機構不僅與華爾街爭鬥,還彼此爭鬥。難到奧巴馬總統派遣財政部長雅各布·盧來協調,以便在年底前達成協議。

定義一個小詞有多難?難到足以推遲《多德-弗蘭克法案》的一個關鍵部分,這是一項在2010年通過的有爭議的華爾街改革法,旨在使美國更安全,避免未來的金融危機。難到監管機構不僅與華爾街爭鬥,還彼此爭鬥。難到奧巴馬總統派遣財政部長雅各布·盧來協調,以便在年底前達成協議。

這個棘手的小詞是“對沖”。《多德-弗蘭克法案》的一項條款,即沃爾克規則——以曾推動該規則的前聯邦儲備主席命名——禁止銀行為自身利潤進行交易,從而將存款人和納税人置於風險之中。但它為任何符合對沖條件的交易開闢了一個例外,傳統上定義為旨在抵消另一項交易風險的金融交易,而不是為了盈利進行投機。例如,股票的賣出期權在股票下跌時升值,以彌補損失。問題是,像賣出期權這樣的工具在一種情況下可以作為對沖,而在另一種情況下則可能是投機。銀行可能會試圖通過將其投機性押注稱為對沖來規避沃爾克規則。

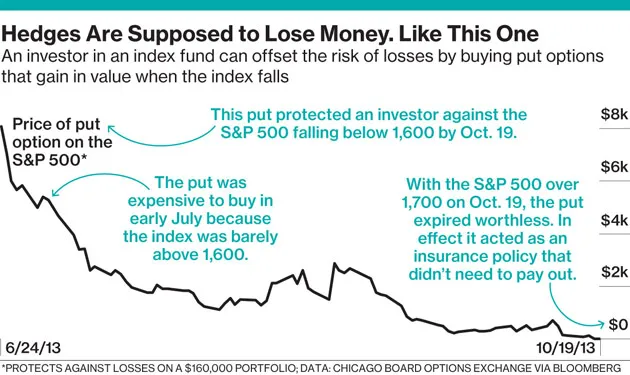

有一個相當簡單的標誌:一個適當的對沖應該預期會虧損,就像保險政策通常在保費上花費的比支付的賠償要多。旨在盈利的對沖根本不是對沖。當然,故意虧損對華爾街來説是一個難以接受的概念。在其對政府關於沃爾克規則的評論中,證券行業和金融市場協會(SIFMA)要求為“偶然”獲利的對沖留出很多空間。“該組織以一種也為組織提供偶然利潤的方式對沖其風險的事實促進——而不是危害——該實體的安全性和穩健性,”它説。

彭博社商業週刊埃隆·馬斯克對美國政府的攻擊內幕NFL的缺陷DEI計劃仍然優於大多數公司的做法亞馬遜和SpaceX想要進入印度的衞星互聯網市場埃隆·馬斯克在財政部支付系統內部商品期貨交易委員會主席加里·根斯勒和證券交易委員會的民主黨人卡拉·斯坦希望對“對沖”有一個狹義的定義,這樣銀行就沒有迴旋餘地,三位熟悉談判的人士表示,他們未被授權公開發言。支持這種做法的人指出,摩根大通失敗的倫敦鯨交易,給公司造成了62億美元的損失,最初被交易員描述為對沖。長期資本管理公司,這家在1998年需要政府協調救助的大型對沖基金,通過追求一種看起來很像對沖的交易策略而破產。

銀行正在推動對沖的廣義定義,稱狹義解釋這個詞會在SIFMA的話中“嚴重限制銀行實體對沖自身風險的能力,從而增加而不是減少風險。”實際上,銀行根本不想對這個詞進行定義:“風險緩解對沖的多種形式將使任何這樣的定義不夠全面,”該組織表示。

銀行在主要負責銀行監管的三家聯邦機構——聯邦儲備委員會、貨幣監理署和聯邦存款保險公司中獲得了相對同情的聽證。與SEC和CFTC不同,銀行監管機構更傾向於制定一個設定一般原則的規則——禁止投機——並將其留給他們來監控銀行在任何給定時間進行的數千筆交易。

由於這種反覆交鋒,沃爾克規則面臨着“最終確定的最長道路”,這是根據Compass Point Research & Trading的分析師Isaac Boltansky在八月份的報告所説的所有多德-弗蘭克法案中懸而未決的問題。然而,貨幣監理署署長托馬斯·庫裏預示着詞彙戰爭將很快結束。“無論如何,”他在十月份説,“我們會完成它。”