郵局如何通過幫助窮人拯救自己 - 彭博社

bloomberg

Flickr/通用品牌製作財務困擾的美國郵政服務面臨收入不足、政治善意不足,甚至在網絡時代郵件投遞也短缺。但在官員們努力尋找維持服務生存的方法時,它確實擁有物理基礎設施:成千上萬的郵局遍佈各類社區,人們在這裏與其他少數信任的機構互動,定期購買郵票和寄送郵件。

Flickr/通用品牌製作財務困擾的美國郵政服務面臨收入不足、政治善意不足,甚至在網絡時代郵件投遞也短缺。但在官員們努力尋找維持服務生存的方法時,它確實擁有物理基礎設施:成千上萬的郵局遍佈各類社區,人們在這裏與其他少數信任的機構互動,定期購買郵票和寄送郵件。

憑藉這些基礎設施,郵政服務可以重新定義自己,成為在沒有銀行存在的社區中的鄰里銀行。這個想法最近在一份來自郵政服務監察長的 白皮書中提出,可能對其岌岌可危的財務狀況以及未銀行化和服務不足的人羣來説是一個“雙贏”。至於那些顯然 不會 贏的參與者:發薪日貸款公司和支票兑現商店,它們通過向幾乎沒有其他選擇的消費者收取高額利息和費用而獲得鉅額利潤。

“在資金緊張的郵局試圖插手支票兑現業務中存在一種諷刺。”這些服務不足的家庭——約佔人口的四分之一——在2012年共支付了890億美元的替代金融服務的利息和費用。這相當於每個家庭2412美元,幾乎佔平均服務不足家庭收入的10%。相比之下,論文指出,2012年申請破產的人平均僅差26美元就能滿足他們的月度開支。

彭博社城市實驗室AOC提議300億美元社會住房管理局紐約市交通系統計劃為大中央車站和地鐵進行654億美元的升級休斯頓地區火災由SUV事故引起,官員稱紐約市將舉辦“老鼠峯會”,市長表示他的政策遏制了害蟲如果社區郵局能夠吸引到這些人中的十分之一,提供更實惠的服務——如可充值的預付借記卡、電子賬單支付,甚至小額個人貸款——報告估計家庭將節省數十億美元,而郵政服務將把部分高利貸者的錢轉化為新的收入。

我們所談論的人要麼目前根本不使用銀行,要麼有一個很少使用的賬户。他們大多是少數族裔、低收入家庭、25歲以下的人以及城市內部的家庭。也許他們的信用不夠好,或者他們不想要銀行賬户,或者他們覺得自己沒有足夠的錢去開一個。或者他們只是對走進銀行與那裏的工作人員互動感到不舒服。

銀行方面,完全願意在許多社區關閉分支機構。監察長估計,59%的內部管理郵局位於沒有銀行分支或僅有一個銀行分支的郵政編碼內(是的,白皮書稱這些為“銀行沙漠”)。

監察長設想與銀行合作提供這些服務,而不是讓美國郵政服務局成為一個真正的銀行。這個想法並不像聽起來那麼激進。外國郵政服務在提供金融服務方面已經遠遠領先於美國郵政服務局。而美國過去也曾這樣做,正如法學教授Mehrsa Baradaran在一些有用的背景中解釋的紐約時報:

情況並不總是這樣。1910年,威廉·霍華德·塔夫脱總統建立了政府支持的郵政儲蓄系統,旨在幫助新移民和貧困人羣。該系統持續到1967年。政府還支持併為專門為低收入者提供信貸而設立的信用合作社和儲蓄貸款機構提供保險。

但到了1990年代,基本上有兩種形式的銀行:受監管和有保險的主流銀行,服務於富人和中產階級的需求,以及一個無監管的發薪日貸款者和支票兑現機構的“西部荒野”,滿足貧困人羣的需求——代價不菲。

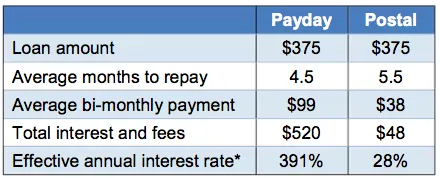

往往,表面上旨在幫助人們渡過難關的發薪日貸款,實際上卻使他們陷入更深的債務。想象一下,監察長在右側建議,來自你所在社區郵局的更合理的產品,其雙重創立使命是“支持商業和服務公民”。當然,郵政服務正在尋找新的收入來源。但聯邦政府同樣有利益鼓勵人們自給自足並節省資金。

往往,表面上旨在幫助人們渡過難關的發薪日貸款,實際上卻使他們陷入更深的債務。想象一下,監察長在右側建議,來自你所在社區郵局的更合理的產品,其雙重創立使命是“支持商業和服務公民”。當然,郵政服務正在尋找新的收入來源。但聯邦政府同樣有利益鼓勵人們自給自足並節省資金。

正如巴拉達蘭指出的,政府已經為大型銀行提供無息金融服務。因此,很難爭辯説一個政府機構不應該進入服務貧困者的業務,尤其是當政府已經支持的那些銀行並沒有很好地做到這一點時。社區郵局不僅擁有在最需要銀行服務的社區中做到這一點的基礎設施;它還是一個已經熟悉的機構,可能會吸引那些對銀行心存疑慮的人進入。

“當然,”巴拉達蘭寫道,“郵局在資金緊張和信用額度用盡的情況下,試圖插手支票兑現和發薪日貸款店的業務,這其中有一定的諷刺。”

但是,通過仔細的計劃——以及大量的透明度——可以看到這個想法如何運作。同時,想象一下發薪日貸款行業的遊説反擊會是什麼樣子,這也頗具吸引力。