公司401(k)計劃變得吝嗇 - 彭博社

Carol Hymowitz, Peggy Collins

攝影:大衞·布蘭登,彭博商業週刊AOL 首席執行官蒂姆·阿姆斯特朗在2月初引發了一場爭議,因為他宣佈計劃改變公司401(k)匹配支付的時間,理由是醫療保健成本飆升,包括AOL為“困擾的嬰兒”支付的200萬美元的護理費用。員工們表示不滿,阿姆斯特朗迅速道歉,公司也撤回了這一決定。

攝影:大衞·布蘭登,彭博商業週刊AOL 首席執行官蒂姆·阿姆斯特朗在2月初引發了一場爭議,因為他宣佈計劃改變公司401(k)匹配支付的時間,理由是醫療保健成本飆升,包括AOL為“困擾的嬰兒”支付的200萬美元的護理費用。員工們表示不滿,阿姆斯特朗迅速道歉,公司也撤回了這一決定。

在沒有引起同樣關注的情況下,包括摩根大通、甲骨文和凱撒娛樂在內的其他公司減少了401(k)匹配資金的金額或推遲支付,並延長了歸屬時間表,使員工更難為退休儲蓄,彭博社分析的數百份政府文件顯示。

匹配貢獻的3個百分點的差異在職業生涯中可以累積到數十萬美元。“多年來一直存在一種隱含的契約——員工儲蓄,公司匹配——但現在他們在改變規則,”哈佛肯尼迪學院教授布里吉特·馬德里安説,她研究退休政策和公司管理。“大多數個人無法獨自做到這一點。我們正在朝錯誤的方向前進。”

在2008年金融危機之後,企業對401(k)的調整加速。根據諮詢公司塔爾沃斯·沃森的調查,334家公司中約18%的公司暫停或減少了貢獻以節省現金。然而,當流動性危機隨後緩解時,23%恢復匹配的公司提供的貢獻比經濟衰退前更少。

凱撒娛樂在2009年暫停了其401(k)匹配,當時匹配為員工貢獻的50%,最高為工資的6%。當公司在2012年三個月後恢復匹配時,該年的最高貢獻為450美元,而2013年則為600美元。公司發言人加里·湯普森拒絕對此變化發表評論。惠普在金融危機期間將其匹配從6%降低到4%,並保持不變。“這一變化是為了與比較公司保持一致,”惠普發言人邁克爾·薩克説。

凱撒娛樂在2009年暫停了其401(k)匹配,當時匹配為員工貢獻的50%,最高為工資的6%。當公司在2012年三個月後恢復匹配時,該年的最高貢獻為450美元,而2013年則為600美元。公司發言人加里·湯普森拒絕對此變化發表評論。惠普在金融危機期間將其匹配從6%降低到4%,並保持不變。“這一變化是為了與比較公司保持一致,”惠普發言人邁克爾·薩克説。

另一種節省成本的方式是公司將401(k)匹配推遲到年底,如AOL所提議的,或推遲到次年初。IBM去年轉向在2013年進行一次性支付,理由是競爭壓力。那些在12月15日之前離開公司的員工沒有獲得該年的匹配。摩根大通在2009年開始推遲匹配貢獻。摩根大通的一位發言人拒絕對此舉發表評論。

公司還通過漫長的歸屬要求來節省成本,迫使離職員工放棄未歸屬的貢獻。例如,甲骨文的員工在工作一年後歸屬25%,第二年再歸屬25%,四年後完全歸屬。根據政府文件,2012年甲骨文將300萬美元的被放棄支付用於其匹配貢獻義務。一位甲骨文發言人拒絕發表評論。哈佛大學的馬德里安談到延遲匹配和漫長的歸屬時間表時表示:“年輕員工往往更具流動性,真的會受到很大影響。”

僱主沒有義務為401(k)計劃提供配套貢獻,正如他們通常對傳統養老金計劃所做的那樣,並且可以在不尋求政府批准的情況下更改條款。Facebook在2012年和2013年沒有提供公司配套,計劃在今年提供配套,“作為一套綜合福利的一部分,”公司發言人塔克·鮑恩斯説。公司將決定是否在後續年份進行貢獻。

全食超市根據員工貢獻的前$1,000的15.2%的公式提供每年$152的配套。“除了我們的401(k)計劃,我們還提供超過80,000名團隊成員有機會實際投票的福利,包括每次工資支付僅需$0-$15的健康保險費用、豐厚的商店折扣和可累積的帶薪休假,”全食超市全球團隊成員服務副總裁馬克·厄恩斯坦在一封電子郵件中寫道。

其他公司則更為慷慨。克羅格這家雜貨連鎖店,匹配員工貢獻的100%,最高可達工資的3%,以及下一個2%的50%。它通常還會根據任期額外支付1%到2%的貢獻。安進無論員工是否存入資金,都貢獻員工工資的5%,並匹配員工工資的最多5%的貢獻。

最初被設想為養老金的補充,401(k)計劃現在大多取代了養老金。根據波士頓學院退休研究中心的數據,2010年,55至64歲有工作賬户的家庭的401(k)和個人退休賬户的中位餘額僅為$120,000。這些儲蓄每年僅能提供$4,800,假設老年人每年提取4%,這是退休福利專家建議的金額,以確保退休人員不會用盡資金。財務規劃師表示,退休人員需要至少相當於其年收入10倍的儲蓄才能過上舒適的生活。

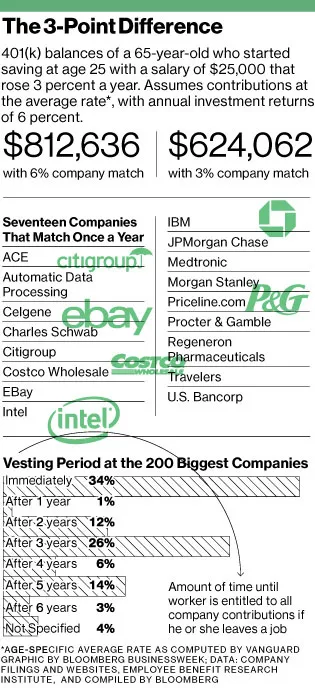

公司匹配中幾個百分點的差異在退休日可能會產生巨大的影響。根據員工福利研究所的研究主任傑克·範德海的計算,一名25歲、起薪為25,000美元的員工,如果她的僱主匹配3%,在65歲時如果持續存款並獲得6%的年回報,她的401(k)餘額將達到624,062美元。

在其他條件相同的情況下,如果她的公司匹配6%,那麼她將擁有812,636美元——多出30%。該分析假設年薪增長為3%,因此該員工在65歲時的最終薪水為81,550美元。“高薪的高管們可能不在乎他們的公司為401(k)貢獻了多少,”位於聖地亞哥的BrightScope公司的首席執行官邁克·阿爾弗德説,該公司對退休計劃進行排名。“但對於普通員工來説,這可能意味着在老年時財務安全與匱乏之間的差異。”