調查人員發現一個欺騙退休人員的公司網絡 - 彭博社

Karen Weise

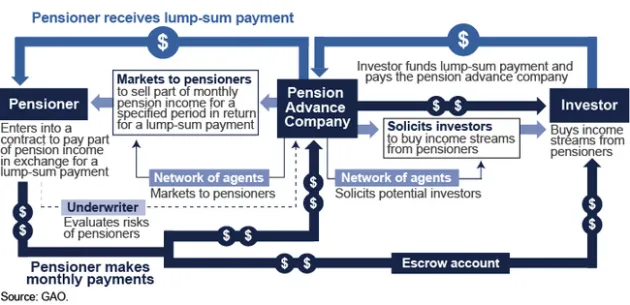

根據美國政府問責辦公室的一份 報告,大約三十多家公司在一個相互關聯的網絡中,正在營銷和銷售昂貴的方式,讓退休人員以其養老金為抵押借款。政府問責辦公室調查了被稱為養老金預付款的情況,養老金領取者以一次性付款換取在設定年限內交出每月的養老金支付。政府問責辦公室發現,這些產品對借款人來説是“不利的”,有效利率高達90%。這些預付款通常還要求退休人員購買人壽保險,使其成本更高。

不時,一些政府和私人養老金計劃會提供一次性付款以買斷他們的養老金領取者,但他們必須遵循聯邦法規,設定最低支付金額給退休人員。對於提供養老金預付款的私人公司,沒有類似的規則。政府問責辦公室沒有透露的私人貸款機構,提供的金額大約是養老金基金根據聯邦法律必須提供的最低一次性付款的一半。

許多公司專門針對需要快速現金以支付信用卡債務、學費、醫療賬單或其他費用的低收入人羣進行營銷。有兩家公司特別針對軍人養老金,其中一家網站還銷售愛國商品。

這些公司也可能欺騙投資者。美國證券交易委員會表示,養老金預付款涉及複雜的風險,但幾家公司向投資者宣傳他們提供安全的產品和良好的回報。一家公司宣傳的收入策略“專注於保護您的資金安全,支付超過銀行[定期存款]、貨幣市場和國債的收益,並且在沒有股票、債券和共同基金的下行風險和波動性的情況下做到這一點”,根據報告(括號中的內容為原文)。

GAO發現有38家公司涉及養老金預支,但許多公司之間的關係對消費者來説並不明顯。一家告訴一名卧底調查員:“只有幾家公司在做這個……可能80%的養老金在這個國家被出售……都是通過我們。”

這種集中可能對希望打擊這些產品的監管機構、立法者或州政府有利。消滅一兩個主要參與者可能會對整個系統造成傷害。但GAO提供了一個警示故事:一家提供商輸掉了一場消費者集體訴訟,申請破產,然後以新名稱重新開業。