美國消費者債務的新地理 - 彭博社

Richard Florida

路透社/邁克·布萊克沒有什麼比債務更具美國特色。在美國,全國範圍內,平均每位擁有信用檔案的成年人現在揹負着超過50,000美元的總債務,超過三分之一的美國成年人——總計7700萬——在去年有債務被催收,依據兩份新 報告,這些報告是由城市研究所於週二發佈的。

路透社/邁克·布萊克沒有什麼比債務更具美國特色。在美國,全國範圍內,平均每位擁有信用檔案的成年人現在揹負着超過50,000美元的總債務,超過三分之一的美國成年人——總計7700萬——在去年有債務被催收,依據兩份新 報告,這些報告是由城市研究所於週二發佈的。

這些報告關注美國各州和大都市地區債務的地理分佈。該研究與Encore Capital Group的消費者信用研究所(CCRI)合作進行,基於2013年的信用信息,覆蓋了700萬成年人的隨機樣本。(大約9%的成年人沒有信用檔案,通常是低收入消費者,因此未被納入)。他們收集了50個州和100個最大大都市地區的總債務、抵押貸款日期、逾期債務和催收債務等多項指標的數據。

彭博社城市實驗室休斯頓地區火災由SUV事故引起,官員稱加利福尼亞的反超速法案可能成為交通安全的突破休斯頓附近的管道火災迫使居民撤離倫敦市長計劃將繁忙的牛津街步行化總債務

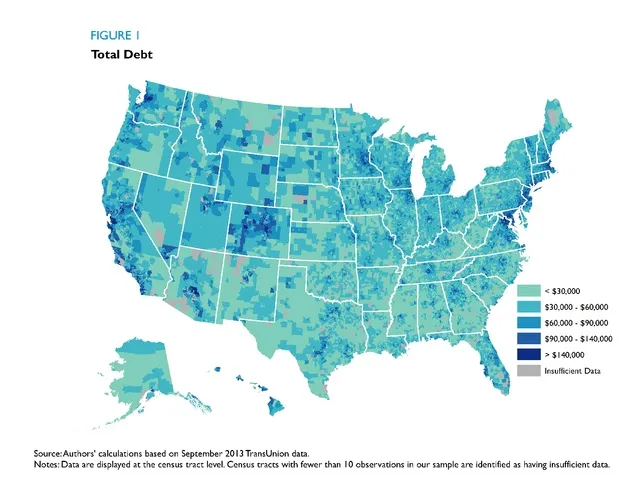

債務在美國的分佈相當不均,如上圖所示來自城市研究所。2013年,平均總債務從加利福尼亞州聖荷西的近$100,000($97,150)高點,到德克薩斯州麥卡倫的不到$25,000。報告指出,“前20%的地區佔美國所有債務持有的42%。與此同時,後20%的地區僅佔美國債務的6%。”

債務在美國的分佈相當不均,如上圖所示來自城市研究所。2013年,平均總債務從加利福尼亞州聖荷西的近$100,000($97,150)高點,到德克薩斯州麥卡倫的不到$25,000。報告指出,“前20%的地區佔美國所有債務持有的42%。與此同時,後20%的地區僅佔美國債務的6%。”

我的 馬丁繁榮研究所 同事 查洛塔·梅蘭德 對可能與某個大都市地區的高或低債務水平相關的經濟和人口因素進行了簡單的相關性分析。(和往常一樣,我提醒大家,相關性並不等於因果關係,僅指變量之間的關聯)。

總體而言,總債務主要由抵押貸款債務驅動,兩者之間的相關性為0.96。抵押貸款債務的地理集中度也高於總債務。正如報告所指出的:“前20%的普查區佔美國抵押貸款債務的48%,而後20%僅佔3%。”

知識型大都市的平均總債務在東西海岸最高,那裏的收入和住房成本較高。正如報告所指出的,生活在這些地區的人們通常債務較高,因為他們的高收入和/或資產使他們能夠獲得更大的信用額度。報告發現總債務與收入之間有着密切的相關性(大約為0.75)。

我們的MPI分析支持這一觀點。梅蘭德發現,債務在更密集和更知識型的城市中更高。總債務與人口密度(0.56)、擁有大學學歷的成年人比例(0.77)以及創意階層工人的比例(0.69)密切相關。所有這些因素也與更高的收入緊密相連。相反,總債務與從事藍領工作階層工作的工人比例(-0.53)呈負相關,尤其是在那些更小、更分散的城市中,更多的通勤者獨自開車上班(-0.60)。

債務與收入

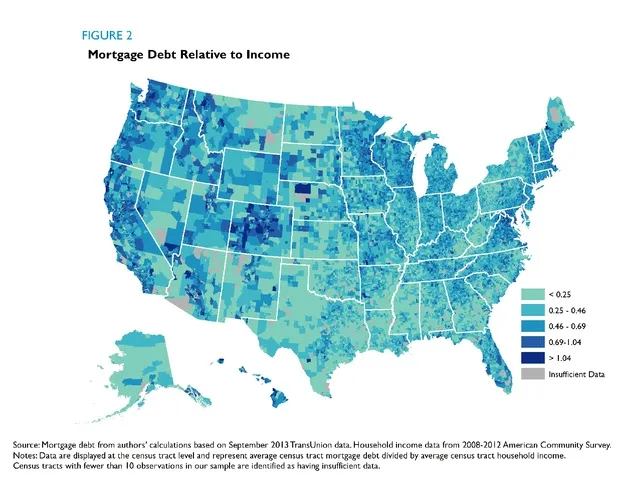

債務與收入的比率提供了另一種,或許更好的方式來觀察債務的地理分佈,因為它不僅顯示了債務的總額,還顯示了美國人在債務上花費的收入比例。

債務與收入的比率在各個城市之間也有顯著差異,從愛達荷州博伊西的1.01高點到德克薩斯州麥卡倫的0.47低點。再次強調,債務與收入的比率在西海岸的高房價城市中最高,但在丹佛(0.92)和科羅拉多斯普林斯(0.99)、猶他州的普羅沃和奧格登(0.94和0.89)、明尼阿波利斯(0.90)、阿爾伯克基(0.89)和弗吉尼亞海灘(0.88)也很高。

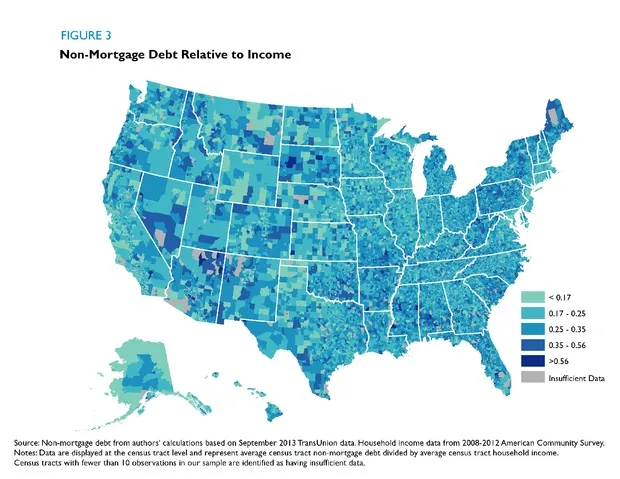

接下來的兩張地圖顯示了抵押貸款債務和非抵押貸款債務的債務與收入比率,其中非抵押貸款債務包括信用卡消費、車輛貸款和未支付的醫療賬單等債務。

Mellander的分析揭示了收入與抵押貸款債務和非抵押貸款債務之間關係的有趣模式。隨着收入的增加,抵押貸款債務與收入的比率上升(兩者之間的相關性為0.51)。但非抵押貸款債務與收入的比率隨着收入的上升而下降(相關性為-0.77)。對於密度而言,同樣的基本模式成立,密度與抵押貸款債務與收入比率呈正相關(0.40),與非抵押貸款債務與收入比率呈負相關(-0.62)。換句話説,密度更高、收入更高的城市地區有更多的抵押貸款債務,而非抵押貸款債務在較不富裕、擴展更廣的城市地區更高。

Mellander的分析揭示了收入與抵押貸款債務和非抵押貸款債務之間關係的有趣模式。隨着收入的增加,抵押貸款債務與收入的比率上升(兩者之間的相關性為0.51)。但非抵押貸款債務與收入的比率隨着收入的上升而下降(相關性為-0.77)。對於密度而言,同樣的基本模式成立,密度與抵押貸款債務與收入比率呈正相關(0.40),與非抵押貸款債務與收入比率呈負相關(-0.62)。換句話説,密度更高、收入更高的城市地區有更多的抵押貸款債務,而非抵押貸款債務在較不富裕、擴展更廣的城市地區更高。

好債務與壞債務

有“好債務”,也有“壞債務”。

為了支付更多的教育費用或甚至購買房屋而承擔的債務,與為了購買衣物、旅行或大額電話或互聯網賬單而透支信用卡是不同的。根據第二個城市研究所報告,因消費或應急而產生的債務可能會使美國人“在未來很長一段時間內”感到負擔,並導致“財務壓力、相關的健康風險,以及如果無法償還則可能導致破產。”

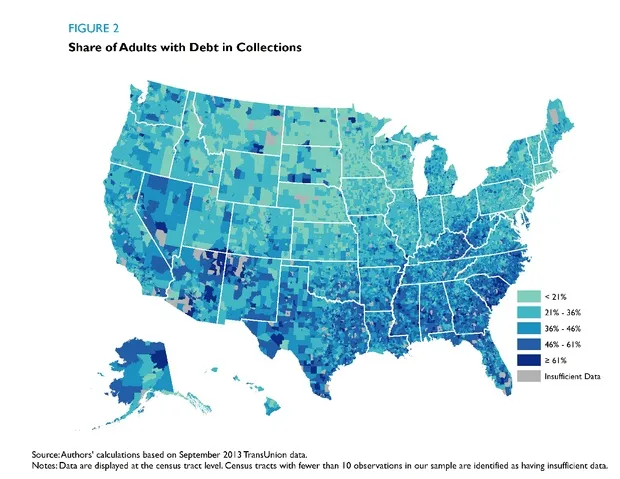

雖然三分之一的美國人有債務被催收,但這一數字在不同城市之間也有很大差異,如下圖所示。

請注意“債務催收帶”橫跨美國南部(用深藍色標記),這表明在2013年,超過61%的消費者有債務被催收的地區。在100個最大城市中,有26個城市的超過40%的人口有債務被催收,包括德克薩斯州的麥卡倫(高達51.7%)、拉斯維加斯(49.2%)、佛羅里達州的萊克蘭(47.3%)、南卡羅來納州的哥倫比亞(45.2%)和佛羅里達州的傑克遜維爾(45%)。相反,美國100個最大城市中,只有六個城市的人口中有不到四分之一的人有債務被催收。這些城市包括明尼阿波利斯-聖保羅(20.1%)、檀香山(21%)、波士頓(22.4%)、威斯康星州的麥迪遜(22.6%)、聖荷西(23%)和康涅狄格州的布里奇波特(25%)。

請注意“債務催收帶”橫跨美國南部(用深藍色標記),這表明在2013年,超過61%的消費者有債務被催收的地區。在100個最大城市中,有26個城市的超過40%的人口有債務被催收,包括德克薩斯州的麥卡倫(高達51.7%)、拉斯維加斯(49.2%)、佛羅里達州的萊克蘭(47.3%)、南卡羅來納州的哥倫比亞(45.2%)和佛羅里達州的傑克遜維爾(45%)。相反,美國100個最大城市中,只有六個城市的人口中有不到四分之一的人有債務被催收。這些城市包括明尼阿波利斯-聖保羅(20.1%)、檀香山(21%)、波士頓(22.4%)、威斯康星州的麥迪遜(22.6%)、聖荷西(23%)和康涅狄格州的布里奇波特(25%)。

根據我們對城市研究所數據的MPI分析,雖然整體債務水平在更大、更密集、更多知識型的城市中較高,但壞債務的情況正好相反。梅蘭德的分析發現,在更大、更密集和經濟更發達的城市中,催收債務較低。她發現,催收債務人口比例與密度之間存在負相關關係(-0.42),與大學畢業成年人比例之間的負相關關係(-0.60),以及與創意階層工人比例之間的負相關關係(-0.54)。相反,催收債務與工人階級比例較大的城市(0.30)以及在較小但更分散的城市中,更多工人獨自開車上班的比例(0.36)呈正相關。此外,整體債務與催收債務成年人比例之間存在負相關關係(-0.60)。

底線是:在更密集、更大、更多知識型的城市中,整體債務呈上升趨勢,這些城市的收入更高,住房成本在全國範圍內也是最昂貴的。但面臨最高財務困境的則是較小、較不富裕、更多藍領的城市。