透支費用真的只是以17,000%的利率收費的貸款嗎? - 彭博社

Karen Weise

賬户餘額不足的消費者通常有兩個選擇:不要使用餘額不足的賬户支付任何費用,或者從銀行獲得短期現金注入,以透支貸款的形式獲得資金。當然,代價就是相關的費用。消費者金融保護局的一份新 報告,基於銀行提供的賬户和交易數據,詳細説明了那些選擇支付費用的人如何最終為透支緩衝支付了很多費用。

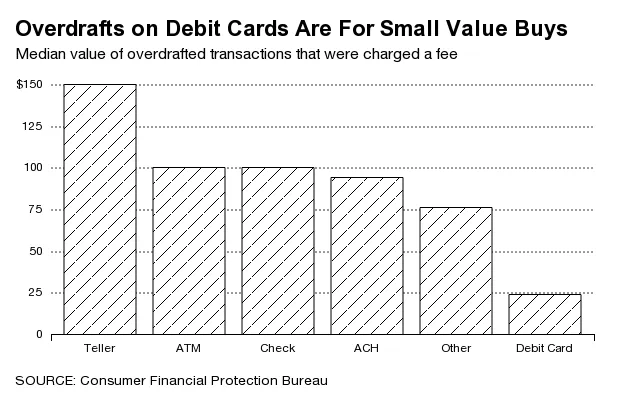

新數據顯示,實際上使人們超出限額的交易並不大。大多數透支的人都是使用借記卡進行的,且購買金額低於24美元。

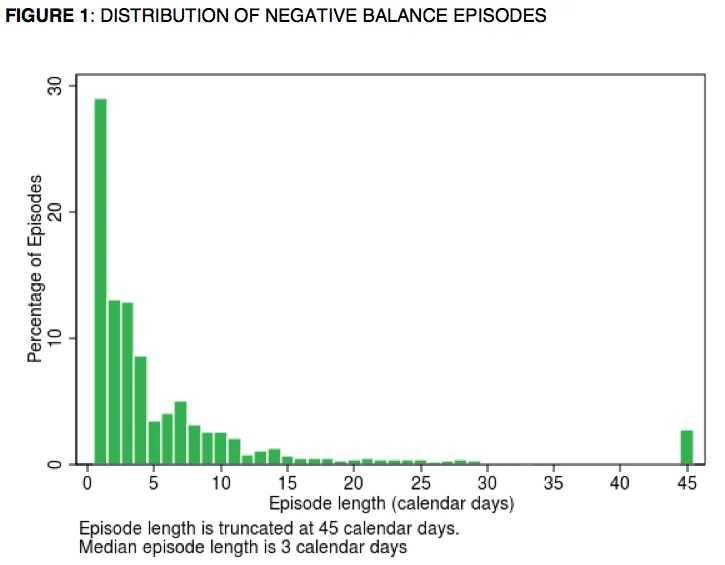

當人們透支賬户時,通常超過一半的人在三天內償還資金。四分之三的人在一週內償還。

根據消費者金融保護局的説法,如果有人為了借用24美元而支付34美元的費用,借款的年利率將達到17,000%。你可以説,如果有什麼的話,這低估了問題。研究發現,當人們使用借記卡透支賬户時,他們通常短缺61.3%的交易金額。這意味着他們“借用”的金額實際上更像是14.71美元,這樣的話年利率將更像是28,121%。無論如何,這都不便宜。

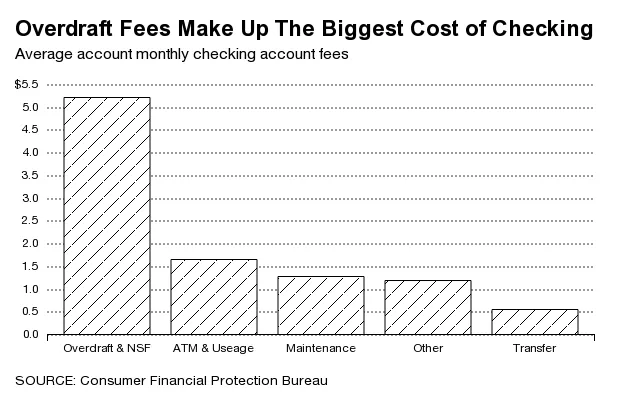

2009年的一項法律要求銀行僅對選擇該服務的人允許借記卡和ATM取款透支,約五分之一的支票賬户用户因此選擇了加入。銀行表示,透支提供了一項有價值的服務,使人們能夠進行重要的支付,例如租金和公用事業費用,消費者不想錯過。但消費者金融保護局(CFPB)發現“8%的客户承擔了幾乎75%的所有透支費用。” 透支費用佔每月收取的所有支票賬户費用的一半以上——這意味着在某種程度上,那些一次又一次透支的集中羣體正在為其他人提供免費的或低成本的支票服務。一些銀行已經完全停止提供透支服務,但許多,尤其是小型銀行,仍然依賴於這項收入。

在一份聲明中,消費者銀行家協會表示,這些服務“完全是可選的”,併為其他“在高度監管的銀行系統之外”的短期信貸提供者,如發薪日貸款人,提供了一種替代方案。

CFPB主任理查德·科德雷表示該局確實認為銀行和信用合作社應該能夠提供透支保護,但這些和其他研究結果旨在弄清楚這些項目如何影響消費者。由於透支需要選擇加入,該局的問題將是監管機構能做些什麼——如果有的話——來幫助防止人們陷入麻煩。