健康保險保費如何吞噬工人工資 - 彭博社

John Tozzi

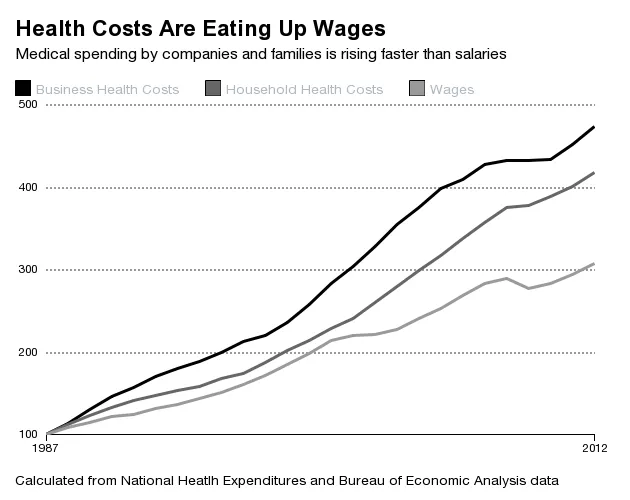

儘管醫療保健支出自經濟衰退以來已經 大幅放緩,但它仍然佔據了工人薪水和僱主開支的越來越大的一部分。對於工人來説,花在醫療保健上的錢就不能用來購買新車或家庭度假。對於僱主來説,這些成本可能限制了招聘或投資新設備。

下面的圖表顯示了過去25年中,僱主和家庭的醫療保健支出相對於工資的情況。它包括對保險計劃的貢獻、醫療保險税和自付費用。所有數值都以100為基準,以顯示它們之間的變化。

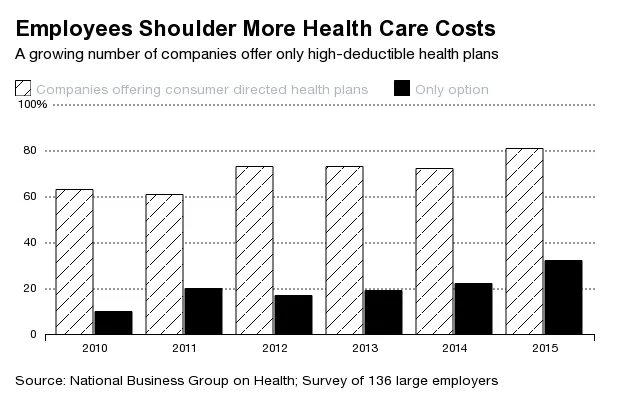

為了控制失控的成本,公司越來越多地要求工人承擔更多的醫療費用。大多數大型美國僱主明年將提供“消費者導向的健康計劃”,通常具有高額自付額。這將是三分之一參與新調查的主要公司的唯一選擇,該調查由 國家商業健康集團進行,該集團是近400家大型美國僱主的聯盟,包括 通用電氣、沃爾瑪和 寶潔。該調查基於136家公司提供的反饋,這些公司總共僱傭了750萬美國人。

僱主們正在傾向於將高免賠額與健康儲蓄賬户結合的計劃,這些賬户通常由公司和員工共同出資。員工使用這些賬户支付醫生就診或其他護理費用,直到他們達到通常為1500美元或更多的免賠額,此時健康計劃開始支付。

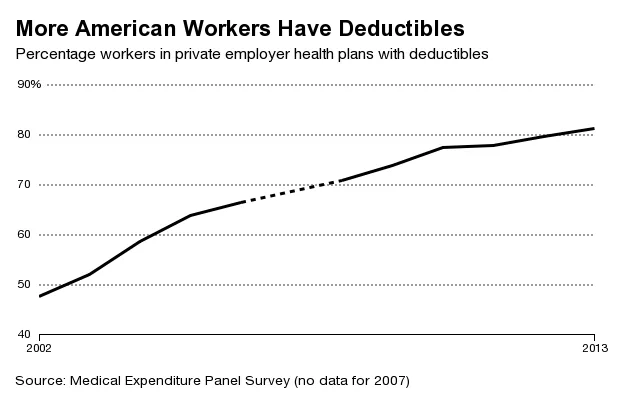

截至2002年,超過一半的美國工人的健康計劃根本沒有免賠額:保險在首次索賠發生時立即開始支付醫療費用。這在過去十年中發生了顯著變化。

通過從更傳統的保障轉向高免賠額計劃,僱主可以限制保費上漲。公司還希望讓員工更加謹慎地購買藥物。高免賠額激勵人們尋求更低成本的護理——例如,去診所而不是急診室,或尋求仿製藥而不是品牌藥物。

預計這一趨勢將繼續:調查中的僱主認為提供高免賠額計劃是控制醫療成本的最有效方式,這是他們迫切希望實現的目標。