關於美國不那麼泡沫的次級汽車貸款的三張圖表 - 彭博社

Karen Weise

美國消費者在上個季度減少了180億美元的家庭債務。儘管全國在抵押貸款方面有所收縮,但借款人卻獲得了300億美元的新汽車貸款——這是所有類型債務中增幅最大的,數據來自紐約聯邦儲備銀行(PDF)。儘管汽車貸款的增加可能引發警報,特別是針對次級借款人的貸款,但對數據的深入分析顯示,我們距離泡沫區域還很遠。

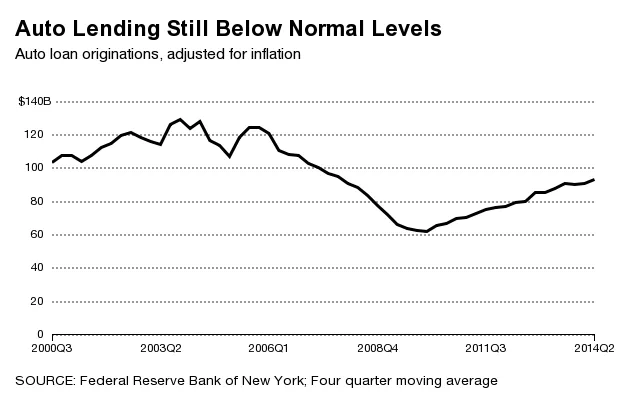

紐約聯邦儲備銀行的四位經濟學家在一年前對汽車貸款進行了深入研究,發現並沒有“向風險更高的借款人發放不成比例或異常數量的新貸款”。正如我們上週報道的那樣,過去一年中這一趨勢不太可能發生顯著變化。紐約聯邦儲備銀行報告的數據沒有經過通貨膨脹調整。考慮到通貨膨脹,即使在最近的增長情況下,新數據仍顯示市場仍低於2000年代中期泡沫之前的典型水平。

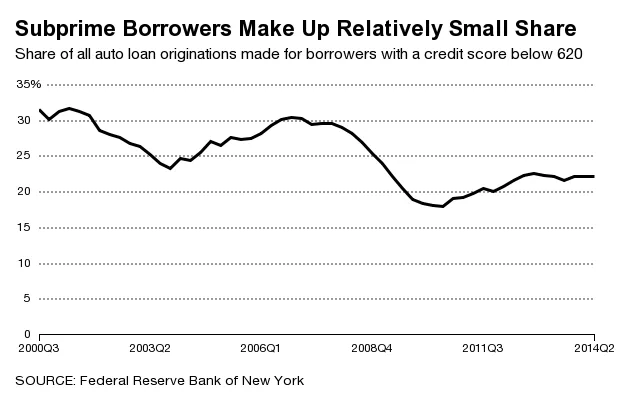

次級汽車貸款在過去幾年中增長相對較快,主要是因為在大蕭條期間崩潰得非常嚴重。但總體而言,次級貸款現在佔新汽車貸款的22%,相比之下,2000年至2004年期間的平均份額約為28%。

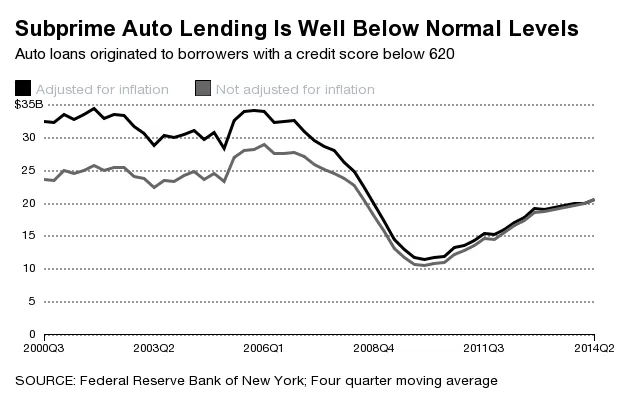

除了市場份額外,向次級借款人(無論是否考慮通貨膨脹)的貸款仍低於上一個信貸泡沫之前的正常水平。

本週的一份來自 穆迪分析的報告發現,次級貸款的逾期率已“改善到低於衰退前的水平。”去年次級借款人的違約率超過了2011年和2012年,但此後該比例已下降。“儘管如此,這是一個貸款人需要關注的領域,”穆迪表示,“不僅是為了避免公眾審查,還為了確保他們為所承擔的風險獲得適當的補償。”

僅僅因為沒有泡沫並不意味着一切都好。還有很多 不良,如果不是 可能掠奪性的次級汽車貸款的例子。我們不應該必須將某些事情標記為泡沫才能引起,正如穆迪所説的,“公眾審查”對市場的關注。