在銀行規則辯論中,資本問題——還有語言問題 - 彭博社

Peter Coy

監管機構不希望銀行在下一個金融危機中破產,甚至接近破產。因此,他們要求銀行持有更厚的“資本”安全緩衝,這種神奇的損失吸收材料。

那麼,資本到底是什麼?有時它被描述為應急基金,這種説法是錯誤的。更常見的説法是將其視為銀行“持有”的東西,這可能讓人覺得這是一堆必須被單獨留出的資金,以便不能用於盈利的貸款。這也不對。

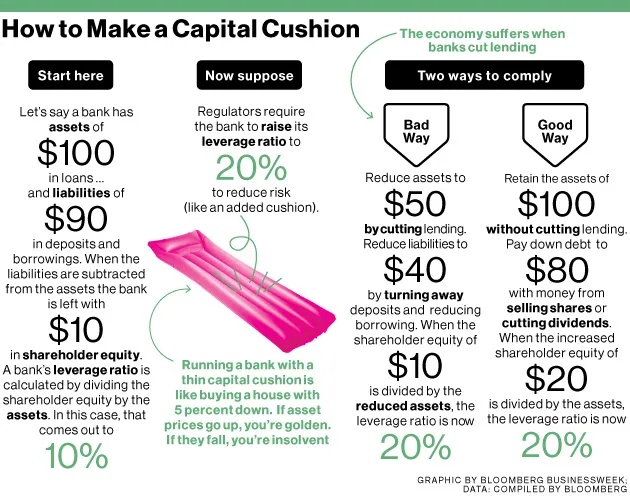

簡單來説,資本不過是銀行擁有的東西(資產)與他們所欠的東西(負債)之間的差額。資產包括銀行發放的貸款,這些貸款產生利息收入,還有債券、在美聯儲的存款和保險庫中的現金。負債是銀行被允許使用的其他人的錢,包括客户的存款。擁有大額資本緩衝的銀行可以出售其資產,返還所有存款人的錢,並償還其他借款,最後還有剩餘資金。

彭博社商業週刊疾病控制中心不會向公眾提供生育治療風險的全面信息綠色投資者在特朗普總統任期中發現了一線希望忘掉工廠吧,美國小鎮想要Buc-ee’s加油站埃隆·馬斯克的首次高峯(和低谷)資本成為新聞焦點,因為美聯儲準備宣佈由於這些大型銀行的龐大規模對金融系統構成風險,它們需要額外的資本。根據一位要求匿名的知情人士的説法,額外的緩衝可能高達“風險加權”資產的4.5%,這在27國巴塞爾銀行監管委員會達成的7%的目標之上。美聯儲理事丹尼爾·塔魯洛在9月9日對參議院銀行委員會表示:“我們都在努力理解我們真正需要什麼,以便提供更多的保證,確保這些公司不會威脅到金融系統。”

一旦資本辯論開始,就很容易迷失在細節中。巴塞爾協議中的風險加權概念是,如果大部分資金都投入到像國債這樣的安全資產中,銀行就不需要厚厚的資本緩衝。槓桿比率是一種更粗略的衡量標準,它將資本與所有資產進行比較,而不考慮它們的風險性。

要關注主要觀點,即資本並不是一塊惰性的資金。美國銀行家協會表示,對大銀行的更高資本要求“減少經濟和就業增長”。但銀行可以在不削減貸款的情況下滿足資本要求。它們只需出售更多股份(減少回購也有效)或減少耗現金的股息(不提高股息也有幫助)。斯坦福大學商學院的教授安娜特·阿德馬提表示,不想增加安全緩衝的銀行受益於公眾對資本的錯誤心理印象。芝加哥大學布斯商學院的教授約翰·科克倫同意這一觀點,認為將資本描述為“昂貴”或説銀行必須“持有”它是錯誤的。科克倫在9月10日的博客中寫道:“政治正確的左派有一點道理:小詞確實重要。”