萬億美元槓桿貸款市場技術風險低 - 彭博社

Lisa Abramowicz

攝影:Getty Images想象一下,一個以電話和傳真為基礎的萬億美元業務,常常將資金鎖定數月,而投資者卻沒有任何利息。這就是槓桿貸款市場的運作方式——那些借給高負債、信用評級低的公司的貸款。在所有類型的證券交易日益自動化並受到監管機構更大審查的時刻,槓桿貸款仍然以1980年代的方式交易,在一個由最大的華爾街銀行設定規則的圈子裏。

攝影:Getty Images想象一下,一個以電話和傳真為基礎的萬億美元業務,常常將資金鎖定數月,而投資者卻沒有任何利息。這就是槓桿貸款市場的運作方式——那些借給高負債、信用評級低的公司的貸款。在所有類型的證券交易日益自動化並受到監管機構更大審查的時刻,槓桿貸款仍然以1980年代的方式交易,在一個由最大的華爾街銀行設定規則的圈子裏。

市場的過時結構在投資者期望通過點擊按鈕獲得資金的時刻,對金融系統構成了日益嚴重的威脅。隨着市場從1997年的350億美元膨脹到超過1萬億美元,技術並未跟上。根據貸款聯合會(Loan Syndications and Trading Association)的一項數據,截至3月,完成一筆交易所需的時間從2007年的17.8天延長至平均23.4天。投資者在彼此之間交易貸款之前,需要獲得借款公司的批准。文員必須手動更改文件以反映任何新的所有權。“傳真仍然在大量使用,”銀行研究公司Aite Group的高級分析師Virginie O’Shea説。“人們沒有意識到傳真機在這個時代仍然存在,但它們確實存在。”

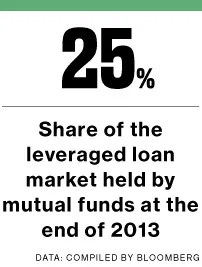

不僅僅是專業人士在冒險。由於更高收益的前景,投資者在2013年向購買投機級債務的共同基金投入了創紀錄的629億美元。根據LSTA的數據,共同基金購買了當年發行貸款的32%,並在年末持有所有未償還貸款的25%。危險在於,如果利率上升且貸款違約增加,槓桿貸款共同基金的大規模撤資可能導致金融停滯。“這是一個關鍵問題,”Pimco的資金經理Elizabeth MacLean説,該公司在2011年啓動了一隻投資於槓桿貸款的共同基金,目前資產達到23億美元。“任何單一的零售基金無法滿足其贖回請求,將對整個市場產生漣漪效應。”

儘管如此,監管機構並沒有採取任何措施來解決市場的缺陷。證券法不適用於貸款,因為貸款是合同。當監管機構在1940年代起草證券法時,貸款主要由發放貸款的銀行持有。這一情況在1982年發生了變化,當時化學銀行(現為摩根大通)的詹姆斯·李開創了將貸款部分出售給其他銀行和投資者的做法,使其更像股票和債券。美國證券交易委員會的發言人朱迪思·伯恩斯表示,該委員會專注於對公司和市政債券交易的更嚴格監控,但拒絕發表評論。聯邦儲備委員會、貨幣監理署和聯邦存款保險公司代表也同樣拒絕了評論。

根據Pimco的麥克萊恩,新貸款可能會面臨一些最糟糕的延遲。承諾在十月投資12億美元為亨茨曼提供貸款的投資者,預計每季度會收到數百萬美元的利息。十一個月後,他們還沒有收到任何他們簽署的利息。亨茨曼需要這筆貸款來幫助支付收購羅克伍德控股的二氧化鈦業務,而由於反壟斷審查,購買所需的時間比預期的要長。“還沒有到期的利息,”亨茨曼投資者關係副總裁庫爾特·奧格登在八月表示。

根據共同基金公司Eaton Vance的銀行貸款主管Scott Page的説法,華爾街之所以沒有推動交易簡化的運動,是因為市場保持現狀對他們有利。當銀行同意發放貸款時,他們會收取承諾費,以補償市場在貸款關閉之前可能崩潰的風險。貸款投資者並不賺取這些費用,他們開始反擊,要求對未在指定期限內結算的貸款收取費用。

LSTA的執行董事Bram Smith表示,銀行沒有動力拖延結算所需的時間。“市場參與者都知道,貸款結算與其他資產類別的結算是不同的,”他説。通過認識到這種差異,互惠基金和其他投資者“繁榮並且發展得相當不錯。”

根據標準普爾的數據,這項業務對組織交易的銀行來説是有利可圖的,典型的佣金範圍從貸款金額的1%到5%。這與管理投資級債券銷售的佣金為0.5%以及去年垃圾債券銷售的平均佣金為1.3%相比,數據由彭博社編制。JPMorgan是僅次於美國銀行的第二大槓桿貸款承銷商,按照知情人士的説法,他們每次與競爭公司交易JPMorgan貸款的部分時,向投資者收取3,500美元的費用,這些知情人士要求匿名,因為信息是私密的。如果債務受到證券規則的約束,這些費用將會下降或消失,杜克大學法學院教授Elisabeth de Fontenay表示。JPMorgan的發言人拒絕發表評論。

儘管系統可能會出現故障,但銀行並沒有動力去改變。“你必須相信,擁有一個過時的系統崩潰最終會對每個人,包括代理銀行,造成更高的成本,”佩奇説。“許多人已經接觸過他們,但他們對解決這個問題沒有興趣。”