比爾·格羅斯的投資秘密:上升市場與額外風險 - 彭博社

Allison Schrager

比爾·格羅斯,債券巨頭PIMCO的創始人,2007年在他的辦公室照片由喬納森·阿爾科恩/Zuma Press提供比爾·格羅斯離開太平洋投資管理公司的後果難以誇大。首先是撤資——僅Pimco的總回報交易所交易基金就超過5億美元——然後是一個評級下調,來自有影響力的基金分析師晨星,其原因是資本外流和對新管理層的不確定性。情況不妙。

比爾·格羅斯,債券巨頭PIMCO的創始人,2007年在他的辦公室照片由喬納森·阿爾科恩/Zuma Press提供比爾·格羅斯離開太平洋投資管理公司的後果難以誇大。首先是撤資——僅Pimco的總回報交易所交易基金就超過5億美元——然後是一個評級下調,來自有影響力的基金分析師晨星,其原因是資本外流和對新管理層的不確定性。情況不妙。

與此同時,作為投資者的格羅斯在他突然離職前的幾個月裏也遭遇了挫折。他做了一些明顯錯誤的投資,在過去一年中,他的總回報基金回報率為3.3%,顯著低於巴克萊的美國綜合債券指數的4.2%。

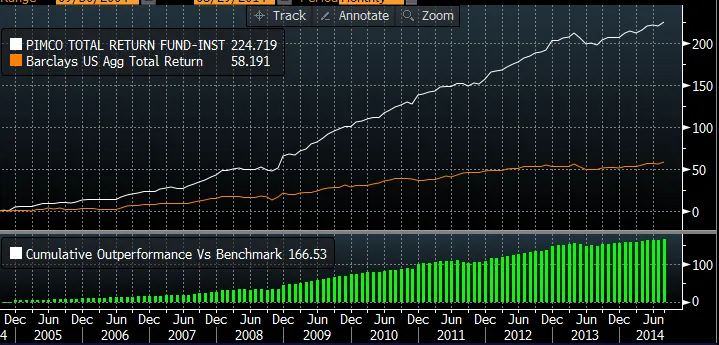

格羅斯當然有許多年的卓越表現。Pimco總回報基金本應提供債券敞口並獲得高於其指數的回報,而根據大多數標準,它實現了這一目標。下圖顯示了自2004年以來該基金與其基準的比較:

根據晨星的數據,如果你在1987年投資了10,000美元於Pimco總回報並讓其增值,你將擁有81,000美元,而如果你投資於指數則只有60,500美元。在過去14年中,有9年該基金輕鬆超越了其基準。

能夠提供如此一致的超越市場回報的經理是非常罕見的。然而,Gross的成功也恰逢歷史上成為債券投資者的最佳時機之一。自1987年總回報基金成立以來,債券價格幾乎總是上漲。價格持續上漲,大多數債券投資表現良好;Gross通過投資風險更高的債券表現得更好。

在某種程度上,這種策略削弱了投資債券的初衷。許多投資者持有債券是因為它們提供了對股市風險的多樣化。Morningstar的估計表明,相較於債券指數基金,Gross的總回報基金與標準普爾500股票指數同步波動的可能性是其兩倍。自金融危機以來,這一差距只在擴大——從2009年至今,Pimco的基金回報開始更接近於標準普爾500。(與此相反,Vanguard提供的總債券基金則呈現出與廣泛股市相反的走勢。)

在不穩定的債券環境中,Gross的表現如何尚不清楚。在他任職於Pimco期間,僅有兩個持續的大幅加息時期(1993年至1994年;1998年至2000年)。在這兩個時期,總回報基金的表現都不太令人印象深刻,回報與指數相似或更差。

沒有人知道市場的未來會如何,或者Gross在他的新公司會如何。他肯定會管理更少的錢,這將給他更多的靈活性。他還將與他以前的同事進行交易,這可能會給他帶來戰術上的優勢。問題是這些優勢是否能抵消許多人認為正在發生的債券市場結構性變化:美聯儲聲稱最終會加息,越來越多的美國人正在退休。也許當利率上升時,Gross的秘密武器就不那麼有效了。