美國是否儲蓄過多而消費過少? - 彭博社

Allison Schrager

許多人認為收入和財富不平等是一個社會問題,但很少有人提供一個連貫的解釋,説明為什麼這對經濟有害。一個論點是,生活在不平等經濟中的人們消費較少。由於消費佔美國經濟的70%,這意味着增長較少。經濟學家拉里·薩默斯解釋了為什麼在*《紐約時報》:*

“收入現在更多地集中在富人手中。這些富裕家庭往往比中產階級或低收入家庭儲蓄和投資更高比例的收入。這可能意味着,在總體上,消費和經濟對特定收入水平的需求較少。”

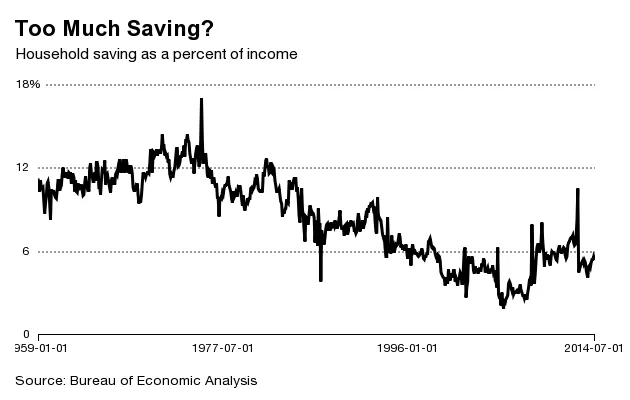

並不是每個人都同意刺激消費是長期增長的策略。但假設這是正確的。薩默斯認為,從總體上看,我們的消費太少(因此儲蓄太多)。但目前的儲蓄低於歷史平均水平——在增長更多和不平等較少的時候,儲蓄更高。

在儲蓄接近歷史低點的情況下,很難説美國消費太少。而從富人那裏獲取收入或財富並將其給予窮人以促進消費的努力可能會適得其反。在非常富有的美國人之外,財富和收入不平等的增加並不完全是因為富人變得更富有。這部分是因為嬰兒潮一代變老了。收入和財富在你的一生中會增加。平均65歲的人比平均30歲的人富有得多,收入也更高,因為他有更多的時間來儲蓄和發展技能。財富不平等增加的部分原因是老齡化人口獲得了比以前更多的資產。

在儲蓄接近歷史低點的情況下,很難説美國消費太少。而從富人那裏獲取收入或財富並將其給予窮人以促進消費的努力可能會適得其反。在非常富有的美國人之外,財富和收入不平等的增加並不完全是因為富人變得更富有。這部分是因為嬰兒潮一代變老了。收入和財富在你的一生中會增加。平均65歲的人比平均30歲的人富有得多,收入也更高,因為他有更多的時間來儲蓄和發展技能。財富不平等增加的部分原因是老齡化人口獲得了比以前更多的資產。

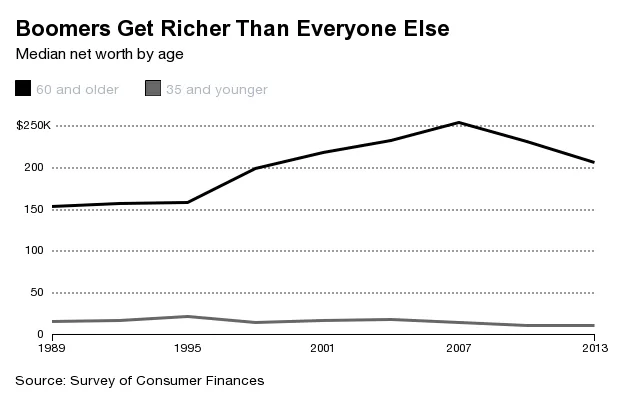

在1989年,平均老年人的財富是年輕人的九倍。到2013年,老年人的財富是年輕人的18倍。這種差距的增加反映了幾個趨勢:更高的學生債務、住房市場的波動,以及美國人現在自己為退休提供資金的事實(上述財富數據不包括確定收益資產;第一張圖中的個人儲蓄率包括在內)。儘管如此,按大多數説法,美國人臨近退休時仍然沒有儲蓄足夠的資金。當你考慮到,根據許多估計,100萬美元的退休賬户——只有10%的人口積累到的財富水平——每年僅能產生4萬美元的收入時,誰是富人,誰是中產階級就變得不那麼明確了。

收入較高的人確實儲蓄更多。但同樣真實的是,收入在中年時達到頂峯,這通常是人們開始認真為退休儲蓄的時候。激進的再分配,旨在減少儲蓄,可能導致消費減少和對政府福利的更大依賴。可持續增長將要求幾乎所有收入水平的美國人儲蓄更多。

不平等的增加使許多人拒絕涓滴經濟學。事實上,一些形式的向上經濟學可以帶來更多的增長。珍妮特·耶倫上週表示,可能存在未實現的收益,通過釋放低收入美國人的全部潛力來實現。她認為,這可以通過改善教育和商業所有權的獲取來實現。這有可能通過投資未來而不是今天消費更多來創造經濟價值。