無風險歐元債務的危險神話 - 彭博社

Allison Schrager

攝影:Ville Mannikko/Bloomberg,插圖:Businessweek.com大多數人不需要被提醒,就在幾年前,歐洲處於全面主權債務危機的邊緣,這幾乎摧毀了共同貨幣。但顯然,歐洲金融監管機構需要。最近的“壓力測試”——歐洲中央銀行對歐洲銀行抵禦另一場金融危機能力的評估——監管機構做出了一個奇怪的選擇:他們假設所有歐洲主權債務都是無風險的。

攝影:Ville Mannikko/Bloomberg,插圖:Businessweek.com大多數人不需要被提醒,就在幾年前,歐洲處於全面主權債務危機的邊緣,這幾乎摧毀了共同貨幣。但顯然,歐洲金融監管機構需要。最近的“壓力測試”——歐洲中央銀行對歐洲銀行抵禦另一場金融危機能力的評估——監管機構做出了一個奇怪的選擇:他們假設所有歐洲主權債務都是無風險的。

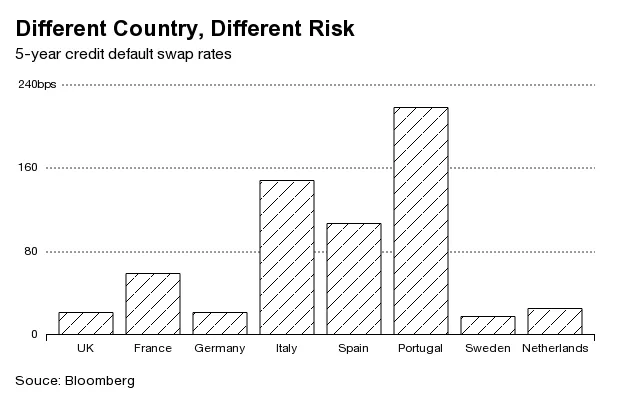

沒錯:根據歐洲中央銀行的説法,任何歐洲國家都不可能違約其債務。德國不會,西班牙不會,瑞典不會,葡萄牙也不會。市場顯然不同意這一評估。信用違約掉期利率——債務違約保險的價格——表明主權債務的穩定性存在明顯差異。利率越高,市場認為債務越危險。

歐洲經濟學家 Josef Korte 和 Sascha Steffen 認為,將所有主權視為無風險會導致扭曲,使系統變得更危險。銀行最終持有更多的政府債務,包括來自自己國家和其他歐洲政府的債務。目前,歐洲銀行持有的債務中大約一半來自其他歐洲國家。這讓Korte和Steffen擔心,主權違約可能引發一場危機,感染整個歐元區。由於許多外圍國家的大型銀行今天的風險敞口更大,這可能比上次情況更糟。

一些觀察者推測,歐洲政策制定者允許這樣做,因為這鼓勵銀行持有更多的政府債務。假設主權債務是無風險的,這使得市場保持流動性,並且政府借款成本低廉。或者,也許,撇開最近的歷史,他們真的相信所有歐元債務都是無風險的。彼得森國際經濟研究所的銀行監管專家尼古拉斯·維龍告訴路透社:

主權風險在歐元區中不再存在。在希臘之後,永遠不會有主權違約,這個案例是個例外。利差縮小是因為市場共識認為,下次如果歐元區的主權出現問題,政府將找到方法來救助主權……在3-5年的時間範圍內,這種市場共識非常穩固。有關當局正確地測試銀行的主權債務持有情況,以評估市場風險,而不是國家違約風險。

上一次歐元危機持續了這麼久,部分原因是關於風險分擔的清晰度非常低。市場不知道德國是否要為希臘的債務負責。最終得到了一個不令人滿意的答案:有點,但並不完全。當前對所有歐元主權的統一風險權重重新引入了對這個問題的不確定性。

感覺我們以前看過這部電影。監管機構認為一種資產是無風險的——可能是AAA級抵押貸款支持證券、希臘債券或其他東西——結果卻發現,和小叮噹不同,光靠相信是不夠的。