平價醫療法案:決定您實際支付金額的令人困惑的數學 - 彭博社

John Tozzi

攝影:肖恩·德·布爾卡/科比斯奧巴馬醫改市場在週末開放了,迄今為止網站運行 比去年好。這並不意味着選擇一個計劃很容易。購物者面臨的 困難之一:他們為健康保險支付多少是由許多個人無法控制的因素決定的——而這些因素可能會以意想不到的方式變化。

攝影:肖恩·德·布爾卡/科比斯奧巴馬醫改市場在週末開放了,迄今為止網站運行 比去年好。這並不意味着選擇一個計劃很容易。購物者面臨的 困難之一:他們為健康保險支付多少是由許多個人無法控制的因素決定的——而這些因素可能會以意想不到的方式變化。

官員和專家正在敦促人們查看不同的計劃,即使他們對去年購買的保險覆蓋感到滿意,因為保費正在 上漲。但大多數在《平價醫療法案》市場中的人並不支付全額保費:去年,在聯邦 healthcare.gov 網站上購物的87%的人獲得了補貼,以降低他們的保險費用。而且事實證明,這些補貼在新計劃年度中也在變化。

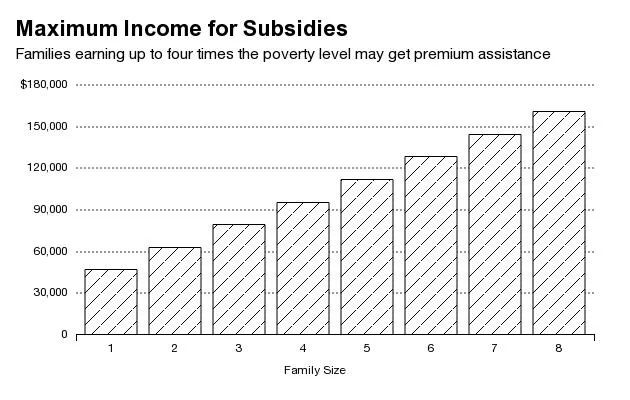

首先,關於補貼(也稱為保費税收抵免)是如何計算的背景知識。補貼限制了人們為健康計劃支付的費用,限制為其 收入 的一個百分比。要符合資格,人們的收入可以達到聯邦貧困線的四倍 ——對於一個四口之家,幾乎是96,000美元。

獲得補貼的收入也可能太低。那些收入低於貧困線的人可能有資格獲得醫療補助,儘管在選擇不擴大貧困人羣公共保險計劃的州則不適用。然而,即使人們符合資格,確定他們能獲得多少資金也並不簡單。補貼金額既基於收入,也基於個人市場的健康保險費用。更準確地説,它基於市場上第二低成本的銀色計劃的價格,這被稱為基準計劃。這意味着即使在不太可能的情況下,一個人的收入和他們的健康計劃的保費保持不變,如果與補貼掛鈎的基準計劃的價格發生變化,他們支付的金額也可能會改變。

在凱瑟家庭基金會(一個專注於醫療保健的非營利組織)檢查的大多數市場中,銀色計劃的保費在税收抵免後基本保持不變。但在一些地方,發生了重大變化。名單的首位是明尼阿波利斯,低價健康計劃PreferredOne 退出了市場,僅一年後。根據凱瑟的報告,對於一位年收入30,000美元的40歲成年人,明尼阿波利斯的保費在補貼後上漲了18.5%。在其他地方,價格(補貼後)在一些地方也下降了——在鳳凰城和阿爾伯克基下降了10%或更多,根據凱瑟基金會的説法。

其他因素可以改變個人每年支付的金額。進入一個受更高保費影響的不同年齡段是最常見的。科羅拉多州的居民發現他們州的 評級區域 已經發生了變化。收入的變化或家庭成員的數量也會影響保險費率。

一個 補貼計算器 可能會幫助個人計算他們有資格獲得多少幫助。除此之外,基本上不可能知道他們去年購買的同一健康計劃的費用—或者是否有其他計劃會更便宜—而不去網站查看所有選項。好消息是,個人有時間到2月15日,即開放註冊期結束,來改變他們的決定。這是今年的新變化。