資本集團為主動管理辯護 - 彭博社

Charles Stein

插圖由731提供在管理1.4萬億美元的資本集團,運營美國基金系列共同基金的公司,資金流出已經停止。從2008年到2013年,投資者從美國增長基金及其兄弟基金中撤回了2500億美元。根據晨星的數據,贖回在2011年達到810億美元的高峯,去年降至190億美元,並在2014年結束。該公司通過改善業績、招聘更多銷售人員以及宣傳其信念,即如果由合適的人來實踐,傳統的選股可以在長期內超越市場平均水平,從而遏制了資金流出。“我們相信我們所做的,即使有時世界並不這樣認為,”共同基金負責人蒂莫西·阿莫爾説。

插圖由731提供在管理1.4萬億美元的資本集團,運營美國基金系列共同基金的公司,資金流出已經停止。從2008年到2013年,投資者從美國增長基金及其兄弟基金中撤回了2500億美元。根據晨星的數據,贖回在2011年達到810億美元的高峯,去年降至190億美元,並在2014年結束。該公司通過改善業績、招聘更多銷售人員以及宣傳其信念,即如果由合適的人來實踐,傳統的選股可以在長期內超越市場平均水平,從而遏制了資金流出。“我們相信我們所做的,即使有時世界並不這樣認為,”共同基金負責人蒂莫西·阿莫爾説。

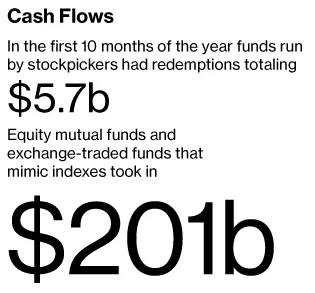

阿莫爾和他的老闆,資本集團董事長詹姆斯·羅斯滕伯格,在越來越多的投資者接受試圖超越市場的徒勞並將資金投入指數基金的時刻,為主動管理發聲。截至10月31日,只有十分之一的主動管理美國股票基金在過去一年中超越了標準普爾500指數。在五年內,這一數字為33%,在十年內為49%。由選股者管理的基金在今年前十個月遭遇了57億美元的撤資,而幾乎所有模仿指數的股票指數共同基金和交易所交易基金(ETF)則吸引了2010億美元的資金。

包括沃倫·巴菲特在內的知名投資者表示,僱傭選股者往往是浪費金錢。在3月給股東的信中,伯克希爾·哈撒韋的董事長表示,他告訴管理他事務的受託人,在他去世後,他希望留給妻子的90%的現金投入到一個低成本的標準普爾500指數基金中。巴菲特寫道,結果可能“優於大多數投資者——無論是養老金基金、機構還是個人——使用高費用經理所獲得的結果。”在他的信中,巴菲特推薦了由先鋒集團管理的基金,先鋒集團是追蹤指數的低成本基金的領導者。根據晨星的數據,在資本集團失去2500億美元的同六年中,先鋒的共同基金吸引了4000億美元的資金。

雖然一些基金公司通過推廣明星經理吸引投資者,但資本集團更傾向於保持匿名。其基金的名稱通用,如美國債券基金和資本世界增長與收入基金。投資風格非常簡單——投資組合龐大且廣泛多樣化。該公司不提供任何單一行業的基金。儘管其經理早期投資於發展中國家,但它並不出售新興市場基金。“我們認為投資者不會理解波動性,”羅森伯格説,他對其他吸引投資者資金的趨勢同樣不屑一顧,例如試圖模仿對沖基金策略的基金。“我們不做時尚的事情,”他説。資本集團也不出售ETF,儘管它正在討論是否推出一個主動管理的ETF。

投資組合經理負責基金的一部分,並在一定範圍內可以自由管理。隨着基金規模的擴大,增加更多的經理。資本集團最大的基金,美國增長基金,規模為1440億美元,擁有12位經理,包括羅森伯格。

在1940年代,資本集團與位於聖路易斯的經紀公司愛德華·瓊斯建立了關係。今天,愛德華·瓊斯的13500名財務顧問在資本集團投資了約2000億美元,負責分銷的美國基金高管凱文·克利福德説。

道格拉斯·科巴克在賓夕法尼亞州康肖霍肯的主線集團財富管理公司管理着1億美元,隨着時間的推移,他減少了對美國基金產品的使用。“這些基金變得如此龐大,實際上,它們並沒有顯著超過基準,”他説。“如果我想要基準回報,我可以使用成本更低的ETF。”

其他顧問表示,他們已經完全轉向使用ETF,自2008年底以來,ETF吸引了超過8500億美元的資金。ETF的年費低至5個基點。一個基點是百分之一的百分點。根據晨星的數據,調整資產規模後,美國基金對其股票基金收取的平均費用為75個基點,低於主動管理股票基金的行業平均水平87個基點。

在2000年科技股崩潰後,美國基金從逃離在拋售中受到重創的基金的投資者那裏獲得了一波資金。Armour表示,這些基金表現良好,因為“我們認為關於互聯網的炒作是瘋狂的。”費城的共同基金顧問Burt Greenwald表示,那一時期基金的成功使它們在經紀人中更受歡迎。“他們的基金是可靠的,”他説。“它們沒有大放異彩,但足夠好,以至於顧問們從來不必對客户説‘對不起’。”

從2000年底到2007年底,資本集團獲得了超過4000億美元的新資金,晨星的數據表明,到2007年,該公司擁有美國10大共同基金中的7個。Armour表示,新投資者帶着高期望而來。“我們的光環比我們認為的要亮得多,”他説。當這些基金在2008年出現失誤時,許多投資者選擇了退出,Clifford説:“最後進來的,最先出去。”資本在美國共同基金市場的份額從2008年底的14%降至2013年底的9.9%。

“這裏沒有任何恐慌,”資本集團的高級副總裁Darcy Kopcho説,他是管理公司運營的管理委員會的九名成員之一。儘管如此,還是發生了一些變化。資本集團的高管表示,變得更加積極地剔除表現不佳的經理,並努力改善在2008年損失12%的274億美元美國債券基金的業績,該基金在同行中落後於76%。為了應對客户的壓力,資本集團開始披露更多關於個別經理股票持有的信息。Clifford表示,由於投資顧問提出更嚴格的問題並在今天購買基金之前需要更詳細的信息,因此公司還僱傭了額外的銷售人員。

最近市場向資本集團的方向發展——在過去三年中,大型股票的表現超過了小型和中型股票,而在之前的三年中則落後。資本集團作為最大股東的幾家公司的股票最近大幅超過了標準普爾500指數,包括Netflix、安進、康卡斯特、吉利德科學和家得寶。

這增強了公司對主動投資的不受歡迎的論點。根據晨星的數據,資本集團的12只最大股票基金(資產超過100億美元)在過去五年中超過了63%的同類基金,過去十年中超過了73%,過去十五年中也超過了73%。彭博社的數據表明,這12只基金中的九隻在過去十年中超過了其基準,如標準普爾500指數。羅森伯格表示,支持主動管理很重要,因為許多知名投資者都在敦促人們堅持指數投資。“我們必須更多地出現在公眾面前以獲得關注,”他説。“我們曾經的假設是,如果我們表現優秀,人們就會想要我們。我們從未説過所有主動管理者都能超越市場。整體上,他們不能。我們所説的是,有些管理者是可以的。”