移動支付初創公司Venmo正在消滅現金 - 彭博社

Felix Gillette

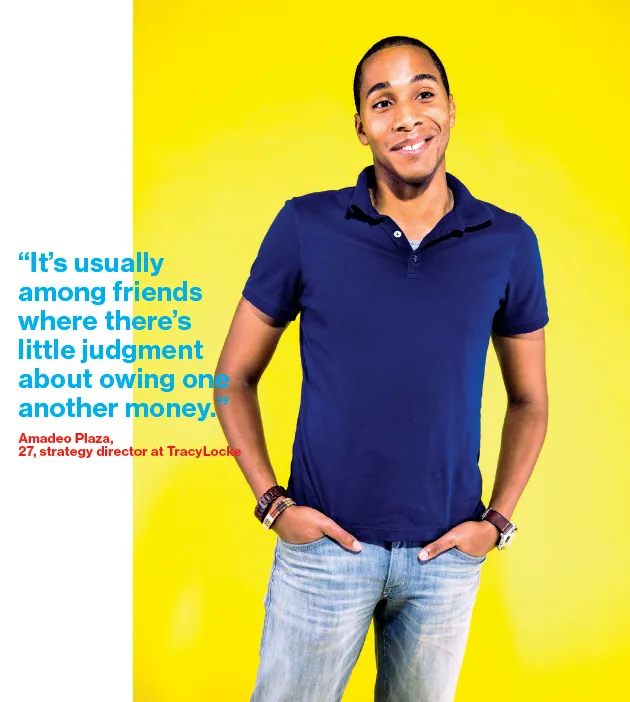

照片由伊麗莎白·倫斯特羅姆拍攝克里斯滕·蓋爾,一名在芝加哥一家互聯網營銷公司的作家,第一次聽説Venmo是在兩個夏天前。她的新室友剛從紐約來到這個城市,熱衷於這個允許用户通過智能手機發送和接收付款的應用程序。這個應用程序還有一個社交媒體組件,使得分賬這一平凡的行為變得有趣。她向蓋爾保證這是安全可靠的。而且,不用等待支票清算,也不用去ATM取現金。蓋爾同意試一試。

照片由伊麗莎白·倫斯特羅姆拍攝克里斯滕·蓋爾,一名在芝加哥一家互聯網營銷公司的作家,第一次聽説Venmo是在兩個夏天前。她的新室友剛從紐約來到這個城市,熱衷於這個允許用户通過智能手機發送和接收付款的應用程序。這個應用程序還有一個社交媒體組件,使得分賬這一平凡的行為變得有趣。她向蓋爾保證這是安全可靠的。而且,不用等待支票清算,也不用去ATM取現金。蓋爾同意試一試。

在她的iPhone上下載了Venmo後,她將其連接到她的銀行賬户,和她現有的 Facebook 聯繫人網絡同步,並開始使用。註冊很簡單,界面乾淨直觀。“我一開始有點緊張,”25歲的蓋爾説。“通過移動應用程序交換錢的想法似乎有點可疑。”

蓋爾現在每週都會使用Venmo幾次。這個應用程序允許用户在她的數字錢包中保持餘額,並隨時將其提現到她的銀行賬户。蓋爾通常在她的Venmo錢包中保持少量資金,用於與朋友結清餐廳賬單、酒吧賬單、加油站費用、婚禮禮物以及她所處的所有其他換錢場合,作為一個儘可能與朋友聚會的二十多歲年輕人,這種情況很多。除非她使用信用卡,否則Venmo對她沒有任何費用,而她從不使用信用卡。“我現在唯一有支票的原因就是為了支付我的房租,”她説。

Venmo 還設計成一個社交網絡。每當用户向朋友付款時,他必須填寫一個字段,概述報銷的原因。交易在去掉具體金額後,會與雙方的朋友網絡分享。例如:“約翰·多伊支付給鮑勃·史密斯”用於“夢幻足球統治”。你可以調整設置使你的交易保持私密,但大多數用户並不這樣做。Venmo 體驗的一部分是朋友們微觀經濟活動的持續滾動,通過幽默的摘要、內部笑話和表情符號講述。這就是2014年家庭經濟學的前衞。

“我不會為了好玩而瀏覽 Venmo,”蓋爾説。“但當我在那裏的時候,進行收費或支付請求,我喜歡看看發生了什麼。人們有點娛樂性。每個人都想要創造性和諷刺性。這可能非常有趣。”

Venmo 的總部位於紐約,由一羣自稱為“愛好樂趣的怪人”管理。自2009年成立以來,Venmo 將個人財務和社交媒體結合在一起,特別吸引了30歲及以下的大學生和城市專業人士。該應用最初主要在紐約和舊金山等大型沿海城市迅速發展,現在正通過智能手機逐步席捲全國其他地區。Venmo 的高管拒絕透露有多少人正在使用該產品,但 Venmo 的交易量正在快速增長。該公司表示,在2014年第三季度,它處理了7億美元的支付,比一年前的1.41億美元大幅增長。

與其他少數應用程序一起,Venmo 已經融入了千禧一代的日常節奏。這是一個循環,可能始於一羣朋友召喚 Uber 的汽車去參加派對,抵達後在 Spotify 上播放一些音樂,發幾條搞笑的消息在 Snapchat 上吸引其他狂歡者,拍幾張 Instagram 照片記錄混亂,最後,在第二天早上,通過 Venmo 發送一些充滿表情符號的付款來結清債務,並對前一晚的過失進行最後的調侃。這個應用程序具有高度的傳播性。如果你為你26歲的表弟支付了晚餐費用,想要拿回這筆錢,沒註冊 Venmo 可就沒戲了。“與其説某人對另一個人説,‘給我發點錢,’不如説,‘給我 Venmo,’”科技諮詢公司 Yankee Group 的高級分析師喬丹·麥基説。“任何時候你的品牌變成一個動詞時,你就產生了相當深遠的影響。” 未來學家和貨幣愛好者多年來一直在預測某種數字設備將會取代現金、信用卡和支票簿。這一過程在美國以外的地方已經走得很遠。到2000年,斯堪的納維亞人就已經在使用短信支付的自動售貨機,而大多數美國人甚至還沒聽説過短信。在肯尼亞,移動貨幣系統 M-Pesa 是一種無處不在的工具。但在經歷了多年的消費者冷漠後,移動支付即將從聽起來陌生的新奇事物躍升為日常生活中不可避免的事實。在2013年的一項研究中,Forrester Research 估計到2017年,美國人通過移動支付消費的金額將達到900億美元,而兩年前為128億美元。在接下來的幾年裏,“移動支付將向主流發展,”Forrester 分析師寫道。

攝影:伊麗莎白·倫斯特羅姆,來自彭博商業週刊

攝影:伊麗莎白·倫斯特羅姆,來自彭博商業週刊

無論消費者走到哪裏,商家都可能會跟隨——特別是當明確的消費者偏好出現時。目前,移動支付的競爭遠未結束,初創公司、銀行、信用卡公司和科技巨頭都在爭奪這塊蛋糕。最近對AngelList的搜索顯示,目前至少有1,475家與數字支付相關的初創公司。無論哪家公司能吸引最多的消費者和商家使用他們的產品,都將有機會從交易費用中獲得數十億美元的收益,同時積累關於購買習慣的寶貴數據。在十月,蘋果進入了這個領域,推出了Apple Pay,這是一種允許人們通過iPhone上的指紋識別器進行商店購物的系統。臉書也預計將加入競爭。11月17日,Snapchat推出了一款名為Snapcash的工具,允許用户通過這個流行的短暫消息應用互相發送錢。

在目前的版本中,Venmo基本上是下一代支票賬户。用户可以選擇將付款直接存入他們的連接銀行賬户,或者省去一步,直接在應用上保留餘額。越多的人選擇後者,Venmo對傳統零售銀行的威脅就越大。如果Venmo在商店支付方面的擴展與其在點對點支付方面的成功一樣,那麼像Square這樣的銷售點卡讀卡器公司就有理由感到擔憂。

Venmo在這場鬥爭中帶來了一個龐大的團隊。2012年,位於芝加哥的Braintree,一家專注於電子商務公司移動和網絡支付系統的企業,以2620萬美元收購了Venmo。去年,eBay的 PayPal以8億美元收購了Braintree。這使得獨立競爭者Venmo與網絡支付的老牌冠軍PayPal處於同一企業旗下。今年9月,eBay宣佈將其整個支付部門,包括PayPal、Braintree和Venmo,分拆成一家上市公司。預計分拆將在明年進行。

照片由Elizabeth Renstrom為《彭博商業週刊》拍攝

照片由Elizabeth Renstrom為《彭博商業週刊》拍攝

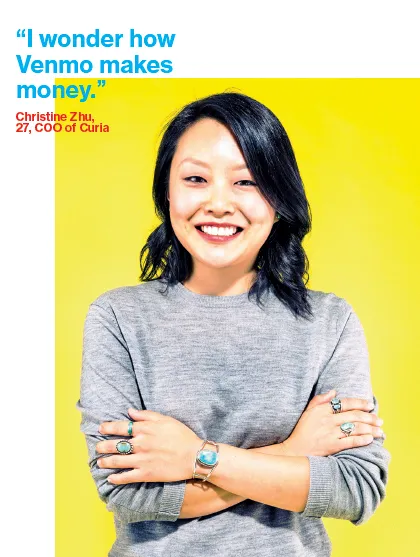

公司高管拒絕分享有關Venmo財務表現的具體信息。可以推測,這與初創公司通常對收入保持沉默的原因相同:幾乎沒有可討論的收入。在一次春季財報電話會議上,eBay首席執行官約翰·多納霍透露,截至4月29日,Venmo的點對點業務沒有任何收入。該應用程序免費下載。接收Venmo上的付款是免費的。只要用户是通過銀行賬户、借記卡或Venmo錢包付款,發送資金也是免費的。通過信用卡賬户進行付款的客户必須承擔3%的交易費用。

Braintree和Venmo的首席執行官比爾·雷迪表示,Venmo是讓消費者習慣於移動支付的一個簡單第一步。他説,這比訓練人們在商店的收銀機上刷手機要容易得多。“這是讓消費者習慣使用手機支付的好方法,”他説。“然後,當他們對這種使用感到舒適時,他們可以開始嘗試其他方式。這是跨越鴻溝的第一步。” Venmo由兩位朋友安德魯·科爾蒂納和伊克拉姆·馬赫登-伊斯梅爾(Iqram Magdon-Ismail)創立,兩人都31歲。在科技初創公司的創始人通常被賦予曾經只屬於阿波羅宇航員的崇敬時,科爾蒂納和馬赫登-伊斯梅爾仍然相對不為人知,他們和PayPal的管理者似乎更喜歡這樣。通過發言人,他們都拒絕接受本文章的採訪。今年9月,行業貿易網站Bank Innovation報道,聯合創始人最近已不再參與Venmo的日常運營。一位Venmo發言人否認了這一報道。當直接聯繫以澄清他在公司的角色時,馬赫登-伊斯梅爾通過Facebook回應稱,他繼續“與比爾和Venmo團隊一起工作,以發展和擴展公司。”科爾蒂納通過電子郵件表示,Venmo仍然是他“主要的職業重點,我正在積極幫助開發新的產品戰略,弄清楚Venmo如何融入更廣泛的PayPal格局,並致力於擴展組織。”

Venmo的出現是因為一個被遺忘的錢包。2009年春天,Magdon-Ismail從費城出發,前往紐約市與他的大學好友Kortina聚會。當Magdon-Ismail到達紐約時,他意識到自己把錢包落在家裏了。到週末結束時,他欠Kortina 200美元。結算的過程讓朋友們開始討論寫支票和存支票是多麼麻煩。他們一致認為,如果能在手機上直接互相轉賬,那就簡單多了。

照片由Elizabeth Renstrom為《彭博商業週刊》拍攝

照片由Elizabeth Renstrom為《彭博商業週刊》拍攝

通過移動設備支付幾乎不是一個新想法。1998年,PayPal的創始人最初設想這個業務是為PalmPilot用户提供一種安全的互相轉賬方式。PayPal很快轉變方向,創建了一個網絡支付系統,上市,並在2002年以15億美元的價格出售給了eBay。七年後,點對點移動支付的市場仍然基本未被征服。

Magdon-Ismail和Kortina在賓夕法尼亞大學作為新生室友相識。他們都擅長計算機,具有創業精神,並共同創辦了一系列企業,包括一個名為My Campus Post的大學分類信息網站,一個分析工具(Swooge),以及一個音樂銷售平台(Philafunk)。這些企業都已不復存在。

在馬格頓-伊斯梅爾在紐約度過無錢包的週末後,這對搭檔決定再嘗試一次創業。在接下來的幾周裏,他們拼湊出一個初步的系統,允許他們通過短信在黑莓手機之間來回發送錢款,並附上簡短的書面付款説明。在一次頭腦風暴會議上,他們想出了“ven”來自於vendere,這個拉丁詞的意思是出售,以及“mo”來自於移動。到2010年春天,他們有了一個可工作的原型,並籌集了100萬美元的風險投資。他們辭去了在科技創業公司的日常工作,全職投入到Venmo的開發中。新公司的標語是:“就像你的手機和錢包生了一個美麗的寶寶。”

他們的一個關鍵決定,聯合創始人後來在科技會議上解釋,是將系統從短信轉移到移動應用程序。在這個過程中,他們還決定通過將每個人的幽默付款摘要引導到公共“新聞源”中,使Venmo變得更加社交。他們發現,支付滾動條增加了用户的參與度。

照片由伊麗莎白·倫斯特羅姆為《彭博商業週刊》拍攝

照片由伊麗莎白·倫斯特羅姆為《彭博商業週刊》拍攝

在2011年,Venmo又籌集了500萬美元——並很快迎來了第一次重大危機。從一開始,新的Venmo用户只需將應用程序下載到智能手機上,輸入有效的信用卡號碼,就可以開始免費發送和接收付款。每當用户支付給朋友時,信用卡公司就會向Venmo收取3%的交易費用。

起初,Venmo的聯合創始人將費用合理化為一種虧損引導,以便服務能夠順利啓動。但交易量激增,公司卻在虧損,正如Magdon-Ismail在2013年MIT的演講中所回憶的那樣,情況迅速變得嚴峻。他解釋説,對於大多數初創公司來説,500萬美元的融資應該能維持兩到三年。然而,在一個六個月的時間段內,Venmo僅在處理費用上就燒掉了近一半的500萬美元。Venmo的董事會召開會議,決定採取緊急措施。

經過一些緊急的重新設計,Venmo宣佈,用户如果將他們的Venmo支付鏈接到銀行賬户或借記卡上,可以繼續免費進行Venmo支付。然而,那些繼續依賴信用卡的用户則需要承擔交易費用。“當我們這樣做時,我們所有驚人的增長都驟降了,”Magdon-Ismail説。“我們開了一次又一次的會議,試圖決定接下來要做什麼。幾乎就像我們認為,人們只是因為想要獲得免費的信用卡積分而使用Venmo。”

隨着現金流緊張,聯合創始人們開始籌集另一輪風險資本。這一次沒有人願意投資。2012年夏末,在絕望的情況下,聯合創始人與Braintree的首席執行官Ready會面。在加入Braintree之前,Ready曾在Accel Partners擔任風險投資家時投資了Venmo。他了解這個產品,並表示這兩家公司將是互補的。8月,Braintree收購了Venmo。儘管2620萬美元的交易只是一些其他社交網絡風格初創公司所獲得金額的一小部分——Instagram從Facebook獲得了10億美元,Twitch從亞馬遜獲得了9.7億美元,Tumblr從雅虎獲得了11億美元——但聯合創始人們感到鬆了一口氣。“基本上,Braintree拯救了Venmo的生命,”Magdon-Ismail在MIT説道。 **在最近一次訪問位於曼哈頓的Venmo總部時,**Magdon-Ismail和Kortina都不見蹤影。穿着休閒的Venmo日益壯大的員工在四處走動。這個空間是標準的初創公司風格——共享餐廳、可調節的站立辦公桌羣和奇特命名的會議室。Venmo的命名特色:出現在美國貨幣上的人物照片。

坐在林肯室,Venmo的總經理邁克爾·沃恩説,全職員工人數已增加到大約70人。對於其大部分行政需求——人力資源、法律、財務——該運營依賴於其母公司。沃恩表示,Venmo的團隊“非常專注於產品”。

“當你處理人們的錢時,敏感性比發佈圖片和評論時要大得多,”他説。“我們從不失去人們信任我們管理他們的錢這一事實的視野。這必須每次都按預期工作。”

Venmo主要依靠口碑、同齡人的壓力以及偶爾的5美元促銷贈品來吸引用户。去年,在與廣告公司會面並拒絕他們的各種創意後,聯合創始人們想出了一個廣告活動。在佈雷斯林餐廳,一家受紐約科技社區歡迎的餐廳,他們説服了一位新聘的軟件工程師盧卡斯·奇,擔任品牌的公眾面孔。隨後的廣告在紐約市地鐵系統中播放,展示了這位工程師面無表情、留着鬍子的面孔,配以關於他活動的簡短短語。“盧卡斯穿牛仔褲。”“盧卡斯過馬路。”“盧卡斯使用Venmo。”

該活動本質上是現代諷刺者重新演繹的迪克和簡。微妙傳達的理念是:消費者在智能手機上進行支付時不應感到比幼兒拍球時更猶豫。儘管該活動取得了成功,激發了社交媒體上的大量討論和表情包製作,沃恩表示公司已經停止廣告。“我們喜歡Venmo自然增長的方式,”他説。“所以這就是我們現在堅持的方向。”

攝影:伊麗莎白·倫斯特羅姆,來自彭博商業週刊

攝影:伊麗莎白·倫斯特羅姆,來自彭博商業週刊

與Snapchat、Instagram以及如今幾乎所有其他快速增長的移動應用程序不同,這些應用在獲得大量用户之前就開始盈利,Venmo並沒有計劃在其社交流中引入廣告。“人們總是問我們這個,”Ready説。“我們有一個很好的盈利途徑,而不需要做廣告,這與許多其他社交應用非常不同。”

Ready解釋説,Venmo賺錢的方式不是向消費者收取交易費用,而是向商家收費。多年來,Braintree一直專注於建立一個系統,旨在使新創業公司更容易接受和處理來自客户的移動和網絡支付。該公司已經吸引了許多快速增長的、以應用驅動的共享經濟初創公司作為付費客户,包括Airbnb、Uber和TaskRabbit。Braintree處理消費者選擇的任何支付方式的交易,無論是信用卡、比特幣、PayPal、Apple Pay、Google Wallet還是Venmo。“我們的角色是為開發者和商家提供非常簡單的訪問所有相關和有用的支付工具,”Ready説。“移動結賬將會有多種選擇。不會有一百種這樣的東西。每個科技公司都希望與那些重要的少數合作。”

理論上,使用Venmo的人越多,商家在結賬時接受它的動力就越大。在八月份,Braintree推出了一種名為One Touch的商家支付選項,允許在智能手機上購物的人直接從Venmo或PayPal錢包支付參與的商家,而無需重新輸入任何信息。“錢包在互聯網上已經存在了將近15年,”Ready説。“但我們一直相信,錢包在移動世界中會變得更加重要,因為人們不會願意一次又一次地重新輸入他們的信息。”

照片由Elizabeth Renstrom為彭博商業週刊拍攝

照片由Elizabeth Renstrom為彭博商業週刊拍攝

Rytis Vitkauskas是YPlan的創始人兼首席執行官,這是一家允許各城市的智能手機用户——包括倫敦、拉斯維加斯、舊金山和紐約——瀏覽每晚正在進行的活動的策劃列表並在最後一刻購買門票的初創公司。YPlan最近為其客户增加了One Touch作為支付選項。Vitkauskas表示,他喜歡One Touch,因為它顯著減少了客户結賬所需的努力,這反過來又增加了他們完成購買的可能性。他還表示,這也很有吸引力,因為在移動應用用户中,Venmo已經是一個值得信賴的品牌,這可以讓首次使用的用户在新的移動環境中感到更加安心。“我們在兩三週前推出了One Touch,所以現在還處於早期階段,”Vitkauskas説。“即便如此,我們已經看到客户的強烈接受。”

像YPlan這樣的商家每次Venmo用户使用One Touch完成購買時都要支付交易費用。隨着智能手機上消費金額的增加,Venmo將受益更多,特別是如果它能夠在消費者在智能手機上從一個應用跳到另一個應用時保持聯繫。“我認為Braintree並不認為未來會對點對點支付收費,”Yankee Group的分析師McKee説。他表示,真正的價值在於獲取借記卡信息,以便在商家面前擁有槓桿。

Eric Jackson,一位曾在PayPal擔任高管並在公司早期發揮了關鍵作用的人,表示Venmo在移動消費者中日益增長的受歡迎程度在未來對PayPal來説應該是“極具價值”的。“他們能夠落入PayPal的懷抱是件好事,”Jackson説,他撰寫了《PayPal戰爭》一書,現在是位於南加州的金融科技初創公司CapLinked的聯合創始人兼首席執行官。“我認為PayPal本身無法做到這一點。他們在創新方面一直在掙扎。他們正在尋找一種方法來恢復那種魔力,這也是分拆的一個重要原因。”

傑克遜説,PayPal的關鍵是避免對Venmo做EBay對PayPal所做的事情:強加其文化並有效地趕走人才。“產品獨立性是關鍵,”他説。“他們一直在做的方式是有效的。那麼為什麼要改變呢?我會在分拆過程中早早設定期望,Venmo是神聖不可侵犯的。讓他們保持獨立。”PayPal全球項目高級總監Anuj Nayar表示,EBay收購PayPal是硅谷歷史上最成功的收購之一。“在那之後,我們以一種獨立的PayPal公司無法做到的驚人速度增長,”他説。“我們為什麼要改變那些做得如此成功並深受客户喜愛的東西?”

照片由Elizabeth Renstrom為彭博商業週刊拍攝

照片由Elizabeth Renstrom為彭博商業週刊拍攝

在6月的北側節期間,紐約布魯克林的一場創新會議上,Venmo的Magdon-Ismail對移動支付領域的現狀進行了評估。“我們有兩個競爭對手,”他説。“Facebook和現金。”

幾天前,Facebook挖走了PayPal當時的總裁David Marcus,負責Facebook的Messenger部門。這一舉動引發了廣泛的猜測,認為Facebook最終會進入點對點支付。Ready表示,他對此前景並不感到焦慮。“即使在Venmo短暫的生命中,已經出現了一些新競爭對手,人們説,‘哦,我的天,那是Venmo殺手,’”他説。“我們不僅生存下來,而且增長速度比以往更快。”