為什麼俄羅斯鉅額現金儲備不足以拯救其經濟 - 彭博社

Allison Schrager

攝影師:Scott Eells/Bloomberg俄羅斯盧布昨天稍微強了一點,但這並不算什麼:在12月17日星期三,這種貨幣經歷了自1998年以來最大的一天跌幅;總體而言,今年下跌近50%。更糟的是,這一跌幅無視了俄羅斯中央銀行通過出售外匯儲備來捍衞盧布的努力。年初時,它的外匯資產超過4500億美元;現在只有3600億美元。

攝影師:Scott Eells/Bloomberg俄羅斯盧布昨天稍微強了一點,但這並不算什麼:在12月17日星期三,這種貨幣經歷了自1998年以來最大的一天跌幅;總體而言,今年下跌近50%。更糟的是,這一跌幅無視了俄羅斯中央銀行通過出售外匯儲備來捍衞盧布的努力。年初時,它的外匯資產超過4500億美元;現在只有3600億美元。

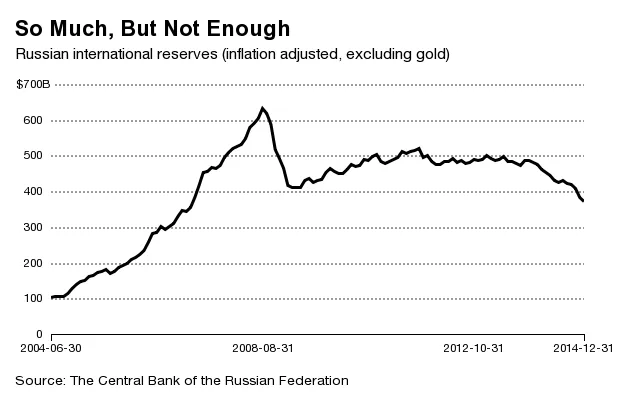

這本不應該再發生。新興市場經濟體特別容易受到國外經濟狀況或商品價格變化的影響,而這兩者都是它們無法控制的,因此在1990年代的金融危機(墨西哥,1994年;俄羅斯和亞洲,1998年;阿根廷,2001年)之後,它們購買了數萬億美元的安全資產,以保護自己免受這種情況的影響。在經濟衝擊發生時,中央銀行可以出售其外匯資產來捍衞其貨幣。 自1990年代末以來,各國的儲備量前所未有地增加。新興市場的外匯資產持有量增加了超過10倍,2014年總額超過8萬億美元。其中大約一半,3.8萬億美元,分配給美元資產,接近美聯儲的4.4萬億美元資產負債表。下圖顯示了2005年至2014年俄羅斯儲備的增加。

直到本週,儲備似乎讓世界在貨幣危機中更加安全。研究表明(pdf)它們幫助新興市場相對安然度過了2008年全球金融危機。但安全是有代價的。外國政府購買了大量美國債務,這種需求激增導致利率下降。人們擔心低利率會促使投資者承擔更多風險,“尋求收益”,這可能已經導致或將導致未來的資產泡沫。

現在看來,金融危機並不是一個充分的考驗。儲備可能在外部衝擊(例如在其他健康的商品出口國中商品價格下跌)中提供一些保護。但正如我們在俄羅斯所看到的,它們無法應對內部問題。“儲備無法彌補基本面不佳,”哈佛肯尼迪政府學院經濟學家卡門·萊因哈特説。“俄羅斯中央銀行可以出售儲備並提高利率,但它無法印製美元。”

萊因哈特表示,儲備的作用是爭取時間。“但你需要利用這段時間來改變政策並恢復信心——否則你會耗盡儲備並延長這一過程。”這很重要。危機過去往往迅速展開,讓人措手不及。現在它們可能發生得更慢,並給政策制定者提供了防止完全崩潰的機會。但結構性改革、改變勞動市場和打擊腐敗説起來容易,做起來難——即使在危機逼近時也是如此。