普通投資者現在比專業人士更具優勢 - 彭博社

Peter Coy

紐約證券交易所

紐約證券交易所

攝影師:維克托·J·布魯/Bloomberg豬仍然不能飛,地獄也沒有結冰,但利率已經變為負值,這已經夠奇怪了。在三月初,大約四分之一的歐元區政府發行的債務以負收益率交易。在3月9日,六個月期德國國庫券——無息國庫券——以年利率-0.22%的收益率進行拍賣。這意味着如果你購買一張德國國庫券並持有到期,你將無法收回全部資金。而德國在找到願意接受這些條件的投資者方面沒有任何困難。

彭博社商業週刊埃隆·馬斯克的首次高峯(和低谷)肯德里克·拉馬爾如何將與德雷克的爭執轉化為音樂超級巨星希臘警方稱雞蛋是從試管嬰兒診所患者那裏被盜的如何花費你的獎金,從透明電視到冰浴在尋找賺錢的方式時,請記住這些 無息國庫券。無論是石油期貨還是油畫,每個投資機會都與其他投資機會競爭。當德國政府能夠支付負利率時,這表明投資者認為他們沒有更好的選擇。如果他們有,他們就會把錢投入其中。在主要世界市場經歷了一段時間的強勁反彈後,是時候降低對增長的期望了。

從積極的一面來看,個人在這樣的時刻相較於專業人士有一個很大的優勢:他們不需要忍受負利率,因為他們沒有數百萬美元需要短期保管。而且他們不需要每季度報告他們的結果,因此可以忽略相互矛盾的建議的喧囂,專注於長期。雖然專業人士擔心健康的經濟增長會通過促使聯邦儲備提高利率在短期內傷害股票,但普通投資者可以希望增長會帶來更多的就業、增加的消費、更高的企業利潤——以及更高的股價。

來自聯邦儲備和其他中央銀行的廉價資金一直是股票和債券的火箭燃料。自2009年3月9日的低點以來,標準普爾500股票指數的投資年均回報率幾乎達到了23%,包括再投資的股息。“這真是驚人,”美國銀行美林全球研究的首席投資策略師邁克爾·哈特內特説。“這不可能無限期持續下去。”

*紐約證券交易所、納斯達克和美國證券交易所的股票,不包括虧損的股票。

*紐約證券交易所、納斯達克和美國證券交易所的股票,不包括虧損的股票。

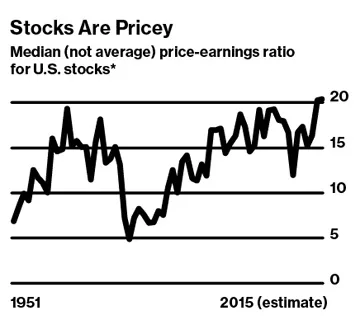

數據:Wells Capital Management;彭博商業週刊估計市場處於緊張狀態,因為聯邦儲備政策制定者正在討論何時開始提高聯邦基金利率,該利率自2008年12月以來一直保持在0到0.25個百分點。“我仍然是一個長期看漲的人,但今年將會很波動,”Wells Capital Management的首席投資策略師詹姆斯·保爾森説。“我們可能會在美國股票中出現10%到15%的修正。”對保爾森來説,一個鮮為人知的警告信號是,美國股票的中位數市盈率去年創下了紀錄——而現在可能更高(圖表)。他認為中位數市盈率是比更常引用的市值加權市盈率更好的估值指標,因為後者受到最大公司的價格波動的嚴重影響。

如果經濟增長強勁推動盈利,股票可能會在更高的利率下生存。高盛投資策略集團的首席投資官Sharmin Mossavar-Rahmani表示,聯邦儲備的緊縮並不總是導致衰退,即使在衰退發生時,股票在緊縮開始後的平均18個月內也會上漲。在緊縮開始之前,股票表現得非常好(就像現在)。“自1980年以來的六次緊縮週期中,標準普爾500指數在第一次加息前的九個月內平均回報率為23.5%,”Guggenheim Partners的全球首席投資官Scott Minerd在二月份寫道。

“我們認為這個週期還有一些時間可以運行,”全球最大的資產管理公司BlackRock的首席投資策略師Russ Koesterich表示。他説,市場上最脆弱的部分是生物技術和社交媒體等熱門行業,以及公用事業公司和房地產投資信託等安全的“債券替代品”。“更合理的是中間的部分,”他説——即受益於更強經濟增長的行業,如消費品和金融。

這些23%的年回報率很可能已經成為過去,但市場上仍然有一些上行空間。只要高興你的小財富沒有被鎖定在無息國債。