拉丁裔收入在上升,為什麼他們的房屋擁有率卻在下降? - 彭博社

Brentin Mock

路透社/邁克·布萊克隨着越來越多的西班牙裔和拉丁裔人決定將美國作為家,他們在近年來實際上購買房屋的能力卻有所下降。

路透社/邁克·布萊克隨着越來越多的西班牙裔和拉丁裔人決定將美國作為家,他們在近年來實際上購買房屋的能力卻有所下降。

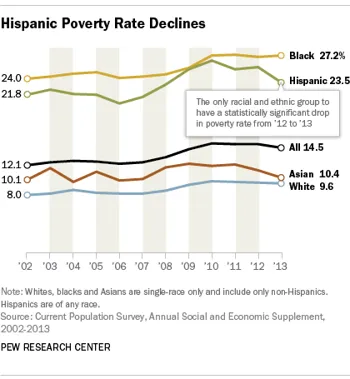

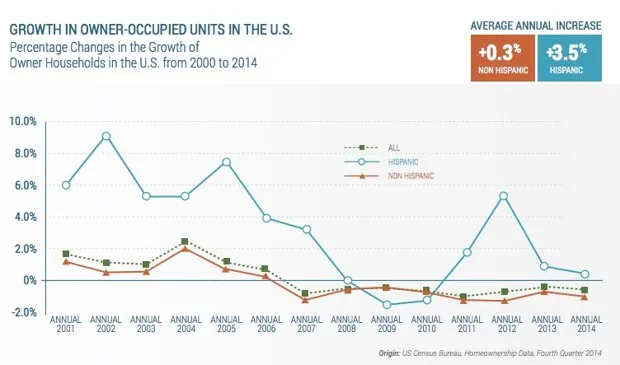

2014年,西班牙裔美國人的房屋擁有率為45.4%,是自2000年以來的最低水平,也是首次在同一時間段內降至46%以下。根據 國家西班牙裔房地產專業人士協會(NAHREP)對人口普查局數據的分析,這一比例自2007年達到49.7%峯值以來,每年穩步下降。儘管西班牙裔的收入在上升——他們是唯一一個在去年 貧困率顯著下降的主要種族或民族羣體,依據皮尤研究中心的數據。

2014年,西班牙裔美國人的房屋擁有率為45.4%,是自2000年以來的最低水平,也是首次在同一時間段內降至46%以下。根據 國家西班牙裔房地產專業人士協會(NAHREP)對人口普查局數據的分析,這一比例自2007年達到49.7%峯值以來,每年穩步下降。儘管西班牙裔的收入在上升——他們是唯一一個在去年 貧困率顯著下降的主要種族或民族羣體,依據皮尤研究中心的數據。

彭博社城市實驗室一位藝術家重新構想童年的空間,結果卻充滿荊棘房地產開發商納夫塔利在邁阿密海灘尋找交易,推動佛羅里達發展美國的駕駛和擁堵率創歷史新高海牙成為全球首個禁止石油和航空旅行廣告的城市NAHREP報告建議,傳統的住房融資方式與許多西班牙裔人處理財務的文化不匹配,例如主要用現金儲蓄和支付。(NAHREP將“西班牙裔”定義為“通常用於指代具有歷史西班牙血統的個人的術語”,並在報告中與“拉丁裔”交替使用。)也就是説,“幾乎沒有證據表明整個行業在解決許多西班牙裔購房者的獨特細微差別方面做了很多工作,”報告中寫道。

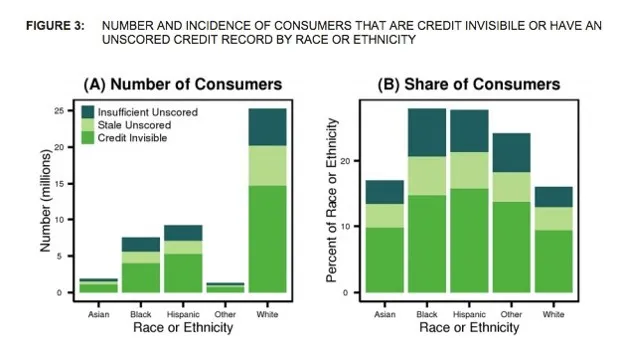

國家西班牙裔房地產專業人士協會這些細微差別使許多拉丁裔美國人變得“信用隱形,”這是聯邦消費者金融保護局(CFPB)用來描述那些沒有足夠信用歷史供貸款人追蹤,或根本沒有歷史的人。根據CFPB的數據,大約有2600萬美國人屬於這一類別。然而,非裔美國人和西班牙裔在信用方面的可見性遠低於其他羣體,這兩個羣體中各有15%的人屬於這一類別,而白人中只有9%。這種種族/民族差異在所有年齡組中都存在。

國家西班牙裔房地產專業人士協會這些細微差別使許多拉丁裔美國人變得“信用隱形,”這是聯邦消費者金融保護局(CFPB)用來描述那些沒有足夠信用歷史供貸款人追蹤,或根本沒有歷史的人。根據CFPB的數據,大約有2600萬美國人屬於這一類別。然而,非裔美國人和西班牙裔在信用方面的可見性遠低於其他羣體,這兩個羣體中各有15%的人屬於這一類別,而白人中只有9%。這種種族/民族差異在所有年齡組中都存在。

消費者金融保護局在住房崩潰後的時代,嚴格的貸款要求使得購房對每個人來説都充滿挑戰,但這對拉丁裔尤其如此。報告指出,2013年,西班牙裔抵押貸款申請人的貸款被拒絕的比例是白人申請人的兩倍。這並不是説西班牙裔因為信用不良而無法獲得貸款,而是許多人由於文化消費習慣沒有建立起獲得貸款所需的信用歷史。抵押貸款銀行家協會首席執行官大衞·史蒂文斯在NAHREP的報告中對此表示:

消費者金融保護局在住房崩潰後的時代,嚴格的貸款要求使得購房對每個人來説都充滿挑戰,但這對拉丁裔尤其如此。報告指出,2013年,西班牙裔抵押貸款申請人的貸款被拒絕的比例是白人申請人的兩倍。這並不是説西班牙裔因為信用不良而無法獲得貸款,而是許多人由於文化消費習慣沒有建立起獲得貸款所需的信用歷史。抵押貸款銀行家協會首席執行官大衞·史蒂文斯在NAHREP的報告中對此表示:

“作為借款人的拉丁裔可能有不同的承保需求。他們可能有多個家庭成員共同生活,多個收入來源共同貢獻家庭收入,或者他們可能是自僱人士或擁有多份工作。對這些借款人進行適當的承保,他們是推動住房需求的關鍵人羣,需要謹慎的判斷和對其支付能力的敏鋭理解,如果我們要成功擴大對更多合格且有信用的購房者的信用訪問。”

這就是為什麼NAHREP將擴大潛在拉丁裔和非裔美國人購房者的信貸獲取作為今年的政策優先事項。該機構建議金融機構減少對FICO信用評分模型的依賴,因為該模型不跟蹤如每月租金支付等費用歷史,以及其他銀行系統未記錄的交易。該協會要求貸款人開始諮詢替代信用評分系統,如Vantage Score,這些系統採用更現代化和整體的方法來評估貸款風險。

正如芝加哥管理經紀人喬·卡斯蒂略在一篇關於此問題的報道中告訴麥克拉奇記者凱文·G·霍爾的那樣,許多人的最大月支出是租金,但“目前,信用機構並未為房東提供更大或甚至較小的報告該支付的途徑。”

今天購房的另一個問題是房價過高——要麼是由於供應不足,要麼是其他市場因素。儘管西班牙裔千禧一代在未來的購房方面顯示出一些希望,但可負擔性因素目前正在阻礙他們。報告中寫道:

雖然西班牙裔千禧一代表示希望擁有自己的房子,但只有21%的人表示有近期獲得抵押貸款的計劃。當被問及原因時,46%的人指出可負擔性是購房的障礙,而非西班牙裔千禧一代中這一比例為37%。另有32%的人表示他們的儲蓄不足以支付首付款,而非西班牙裔中這一比例為23%。

然後還有持久存在的問題 種族歧視 和 紅線政策,這些歷史上決定了誰可以購買房屋以及在哪裏購買,基於膚色。所有這些因素結合在一起,對拉丁裔和其他有色人種施加了額外的壓力,他們在金融環境中無法像白人同胞那樣靈活移動。但就有色人種的購買力而言,文化仍然很重要——當前的信用體系優待那些依賴信用的人,而不利於那些消費優先級偏離主流的人。