八個最近的案例顯示紅線政策仍然存在並在演變 - 彭博社

Brentin Mock

路透社/羅伯特·加爾佈雷斯“紅線政策”,即銀行和房地產經紀人將黑人和拉丁裔家庭引導遠離以白人為主的社區的做法,常常被談論為過去的事情。我們傾向於將其視為吉姆·克勞法的遺蹟,感謝地,那是一個人們將種族主義公然表現出來並將其編織進社區規劃而沒有後果的時代。

路透社/羅伯特·加爾佈雷斯“紅線政策”,即銀行和房地產經紀人將黑人和拉丁裔家庭引導遠離以白人為主的社區的做法,常常被談論為過去的事情。我們傾向於將其視為吉姆·克勞法的遺蹟,感謝地,那是一個人們將種族主義公然表現出來並將其編織進社區規劃而沒有後果的時代。

然而,一些最近的案例表明,紅線政策不僅在今天依然存在,而且在許多情況下已經演變為不如吉姆·克勞法時期那麼明顯的種族主義做法。

彭博社城市實驗室房地產開發商納夫塔利在邁阿密海灘尋找交易,推動佛羅里達發展美國的駕駛和擁堵率創歷史新高海牙成為全球首個禁止石油和航空旅行廣告的城市一種可負擔的遊牧家居設計努力適應城市生活紅線政策可以決定有色人種能夠居住的地方,甚至是否能夠 送披薩給他們。我的同事勞拉·布利斯指出 巴爾的摩的地圖顯示紅線政策的影響在今天的城市中依然存在。聯邦政府通過其 金融欺詐執法工作組加大了對住房歧視的調查,這是美國司法部與消費者金融保護局之間的合作。該工作組表示,你可以期待 更多紅線案件即將被調查,這開始讓 一些住房金融部門的人感到恐慌。

城市一直在努力阻止那些惡劣的住房行為和影響,同時也有一些提起訴訟的案例,針對那些被懷疑進行各種引導行為的銀行和公司。這種行為的一種常見形式是掠奪性貸款,銀行幾乎專門為有色人種保留高利貸,這有時被稱為“反向紅線。”另一種形式是公司拒絕提供服務,例如公用事業,給擁有大量黑人和拉丁裔人口的社區。

以下是九個案例,展示了我們所談論的內容。

被揭露的:

- 在9月24日,美國司法部宣佈與哈德遜市儲蓄銀行達成近$3300萬的和解,因為調查發現該銀行在2009年至2013年期間避免與非裔美國人和拉丁裔進行抵押貸款業務。司法部稱這是“歷史上最大的住宅抵押貸款紅線和解。”美國檢察官保羅·費什曼向《華盛頓郵報》的艾米莉·巴傑解釋:“如果你住在一個以黑人或西班牙裔為主的社區,想申請抵押貸款,哈德遜市儲蓄銀行就不是你該去的地方。”該銀行服務於全國最大的住房市場之一,覆蓋新澤西州、紐約州,甚至費城。但該銀行特意不在少數族裔社區設立任何分支機構。作為和解的一部分,哈德遜市將必須在非白人社區開設兩個全方位服務的分支機構。

- 在9月10日,紐約州檢察長埃裏克·施奈德曼與 埃文斯銀行 達成了 $825,000 的和解,原因是發現該銀行 抹去了黑人社區 的 地圖 用於確定抵押貸款。根據施奈德曼的説法,在2009年至2012年間,該銀行收到的1100多份抵押貸款申請中,只有四份來自非裔美國人。布法羅新聞 報道 該地區的其他銀行可能會被標記為下一個進行紅線劃分。

紐約州檢察長辦公室1. 在5月,美國住房和城市發展部宣佈與 $2億和解 與 關聯銀行 關於芝加哥和密爾沃基的紅線劃分。HUD的投訴稱,該銀行在2008年至2010年間拒絕向黑人和拉丁裔申請者提供抵押貸款。與哈德遜市案件一樣,關聯銀行將不得不 在主要是黑人和棕色社區開設新分行。

紐約州檢察長辦公室1. 在5月,美國住房和城市發展部宣佈與 $2億和解 與 關聯銀行 關於芝加哥和密爾沃基的紅線劃分。HUD的投訴稱,該銀行在2008年至2010年間拒絕向黑人和拉丁裔申請者提供抵押貸款。與哈德遜市案件一樣,關聯銀行將不得不 在主要是黑人和棕色社區開設新分行。

被告:

- 去年,邁阿密市對富國銀行、美國銀行和花旗集團提起訴訟,指控這些銀行將黑人和拉丁裔申請者引導至高利貸的“掠奪性”貸款。聯邦法官駁回了這些訴訟,稱該市缺乏起訴資格。然而,聯邦上訴法院在9月2日推翻了該決定,表示銀行本可以預見到“伴隨的傷害”是由於掠奪性貸款導致的,這些貸款在整個城市造成了大量的止贖。

- 洛杉磯去年對四家銀行提起訴訟——摩根大通、美國銀行、富國銀行和花旗集團——指控它們既進行傳統的種族隔離(拒絕向有色人種提供貸款),又進行“反向種族隔離”,在黑人和棕色社區中大量發放掠奪性貸款。該市最近 撤回了對摩根大通的訴訟。對美國銀行和富國銀行的訴訟正在上訴中,而花旗集團的案件將在明年審判。該市表示這些銀行自2004年以來一直在進行這些行為。在海岸更北的奧克蘭市也 起訴了富國銀行,指控其也進行反向種族隔離。

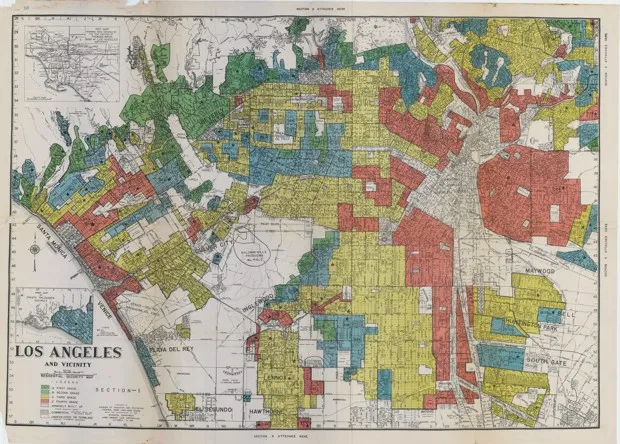

LaDale Winling, www.urbanoasis.org

LaDale Winling, www.urbanoasis.org - 在9月9日,國家公平住房聯盟對密西西比州傑克遜的RE/MAX房地產代理人提起了 歧視投訴。聯盟派出假情侶去看房,發現白人測試者被送往主要是白人的社區看房,而黑人測試者幾乎沒有被叫去看房。9月15日《紐約時報》的一篇社論表示,聯盟的發現表明了一個歷史上的歧視現象,這對黑人財富造成了“巨大的損失”。

下一代:

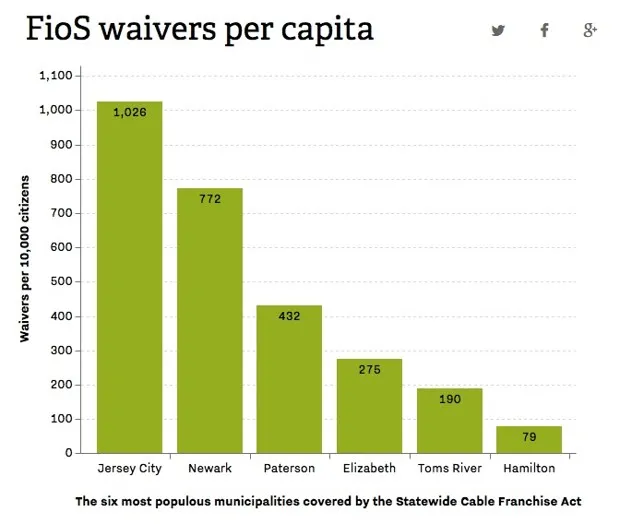

- 澤西市和紐瓦克的市長們擔心,貧困的少數族裔社區沒有獲得應有的光纖寬帶互聯網接入。Verizon與新澤西州簽訂了合同,為這些城市提供此服務。然而,正如Russell Brandom在The Verge上報道的那樣,紐瓦克和澤西市有大量家庭,主要是租户,放棄了光纖服務的權利。市長們現在正在調查Verizon是否故意在州內助長數字鴻溝。美國通信工人聯合會的Seth Hahn告訴Brandom,許多房東在不知情的情況下被排除在服務之外。有些人稱之為“FioS紅線”——一位城市聯盟主任對此表示異議,聲稱這錯誤地將Verizon的問題與真實的住房歧視歷史混為一談。值得注意的是,城市聯盟從Verizon那裏獲得了可觀的資金。以下是Brandom製作的圖表,説明了差異:

The Verge, Russell Brandom

The Verge, Russell Brandom - 你可能想在Facebook上隨機添加一些富有的信託基金朋友。這可能會幫助你獲得抵押貸款,尤其是當你與一羣薪水適中的現實朋友交往時。正如Susie Cagle在Pacific Standard上報道的那樣,上個月,一家公司最近獲得了一項專利,允許銀行通過掃描申請人的Facebook朋友來評估一個人的信用worthiness。如果你總是缺錢,突然發現自己被一羣親人和大學朋友取消好友,可能是因為他們正在嘗試買房,而你是他們Facebook信用上的一個污點。Cagle幽默地稱之為潛在的“Facebook紅線”。在The Atlantic上寫道,Robinson Meyer詳細描述了一些法律和實際障礙,如果銀行使用這種基於Facebook的系統,將會遇到。

不過,如果這最終沒有成功,沒理由認為銀行不會找到其他應用來篩選不良借款人。畢竟,美國的歧視歷史就是一種變遷。