美聯儲與華爾街對利率將上升到何種程度存在分歧 - 彭博社

Matthew Philips, Peter Coy

攝影師:安德魯·哈雷爾/彭博社聯邦儲備委員會表示,它將在2016年底之前再提高四次利率,但金融市場的交易員並不相信。他們預計在即將到來的一年中只會再加息兩次。美聯儲在利率上的不可信可能會使其在明年及以後引導美國經濟的工作變得複雜。

攝影師:安德魯·哈雷爾/彭博社聯邦儲備委員會表示,它將在2016年底之前再提高四次利率,但金融市場的交易員並不相信。他們預計在即將到來的一年中只會再加息兩次。美聯儲在利率上的不可信可能會使其在明年及以後引導美國經濟的工作變得複雜。

在過去的五年中,美聯儲通過反覆聲明預計將提高利率而損害了其信譽,但當強勁增長未能實現時又退縮。交易員通過對抗中央銀行輕鬆獲利,違背了華爾街的一條古老格言——“不要與美聯儲對抗。”現在,美聯儲主席珍妮特·耶倫和其他貨幣政策制定者必須説服金融市場這一次,他們真的、真的是認真的。

彭博社商業週刊埃隆·馬斯克的首次高峯(和低谷)肯德里克·拉馬爾如何將與德雷克的爭執變成音樂超級明星希臘警方稱IVF診所患者的雞蛋被盜如何揮霍你的獎金,從透明電視到冰浴在12月16日,設定利率的聯邦公開市場委員會將聯邦基金利率的目標範圍提高到0.25%至0.5%的範圍,從接近零的範圍提高,而該範圍自2008年12月以來一直保持在零。此次加息表明,美聯儲的利率制定者認為,自2009年6月開始的美國經濟復甦終於強勁到可以開始解除貨幣支持。“美國經濟的基本健康狀況似乎相當良好,”耶倫在新聞發佈會上表示。

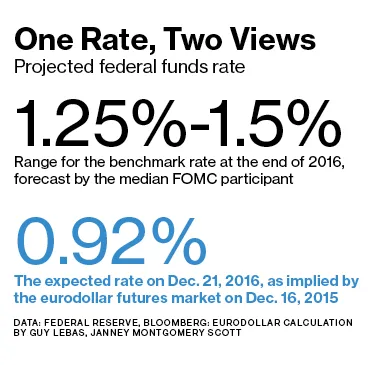

美聯儲自身對利率的預期在定期發佈的“點圖”中列出。該圖中的每個點代表FOMC成員對聯邦基金利率的預測。該小組由位於華盛頓的美聯儲理事會成員(目前有五位)和12個地區聯邦儲備銀行的行長組成。委員會成員被要求對每年的年底做出預測。與每個點相關聯的人的身份不會被透露。在12月16日發佈的預測中,中位數FOMC成員——即其點位於聚集中心的成員——預測2016年底聯邦基金利率為1.25%至1.5%。這相當於四次加息,假設每次加息為四分之一點。

美聯儲自身對利率的預期在定期發佈的“點圖”中列出。該圖中的每個點代表FOMC成員對聯邦基金利率的預測。該小組由位於華盛頓的美聯儲理事會成員(目前有五位)和12個地區聯邦儲備銀行的行長組成。委員會成員被要求對每年的年底做出預測。與每個點相關聯的人的身份不會被透露。在12月16日發佈的預測中,中位數FOMC成員——即其點位於聚集中心的成員——預測2016年底聯邦基金利率為1.25%至1.5%。這相當於四次加息,假設每次加息為四分之一點。

這個範圍顯著高於市場的預期。Janney Montgomery Scott的首席固定收益策略師Guy LeBas表示,市場預計一年後聯邦基金利率將略低於1%。他基於在高度活躍的歐元美元市場中的交易進行計算,交易者利用該市場對美國利率進行押注。(聯邦基金利率是大型銀行之間進行隔夜貸款時相互收取的費用;提高這一利率會影響其他多種利率。)

美聯儲與市場之間差距的一個原因純粹是機械性的:美聯儲投票者被指示選擇最可能的利率水平,而金融市場則考慮了所有可能結果的整個範圍,包括未來一年可能出現的經濟衰退的機會,這將導致利率下降。

除此之外,差距表明,金融市場的參與者,無論是否正確,都不相信美聯儲會像所説的那樣快速加息。為了證明加息的合理性,美聯儲需要看到更強勁的經濟增長和通貨膨脹率的上升,而目前通貨膨脹率低於美聯儲2%的目標。RBC資本市場的高級美國經濟學家雅各布·奧比納認為,市場可能低估了美聯儲。“要同意市場對明年利率的預期,你必須對2016年的增長前景持相當悲觀的態度,”他説。奧比納表示,市場低估美聯儲改變利率的速度是很常見的。“我認為這次的情況更加明顯,因為我們已經在接近零的水平上待了很長時間。”

高盛的首席經濟學家簡·哈齊烏斯表示,美聯儲的預測可能比金融市場的更好。但他説,美聯儲的利率決策者的預測可能有點偏高,因為它們包含了一定的願望思維。畢竟,利率決策者不僅僅是觀察者;他們是政策的制定者。他們對2018年後聯邦基金利率的預測集中在3.25%到3.5%之間。2016年底的點位只是通往這一目標的一個步驟。“這不僅僅是一個純粹的預測,”哈齊烏斯説。“這關乎引導預期。”

當市場不相信美聯儲時,這對美聯儲來説可能是一個真正的問題,因為在貨幣政策中,預期是重要的。市場上的低利率反映了對通貨膨脹和經濟增長的低預期。這些預期可能會自我實現——例如,不相信增長即將到來的企業不會招聘和投資。在12月2日對華盛頓經濟俱樂部的演講中,耶倫承認,市場對預期通貨膨脹的衡量在這個秋季已降至“歷史低水平”。她表示,雖然她目前並不太擔心,“消費者和企業對通貨膨脹的預期下降可能會對實際通貨膨脹施加下行壓力。”在歐洲,失去對貨幣政策的控制的危險顯而易見。歐洲中央銀行希望再融資利率為0.05%,但實際上是−0.24%。

話雖如此,看來美聯儲確實有工具來實現它的目標。勞動力市場已經增強,企業資產負債表比幾十年來都要強勁。由於中國人民銀行向中國經濟注入資金,對新興市場崩潰的擔憂略有緩解。也許是時候重新審視那句老話:不要與美聯儲對抗。

底線: 市場對美聯儲利率看法的不信任可能會使中央銀行正常化貨幣政策的努力變得複雜。

美聯儲加息兩分鐘