診斷歐洲最大銀行的問題 - 彭博社

Yalman Onaran, Nicholas Comfort

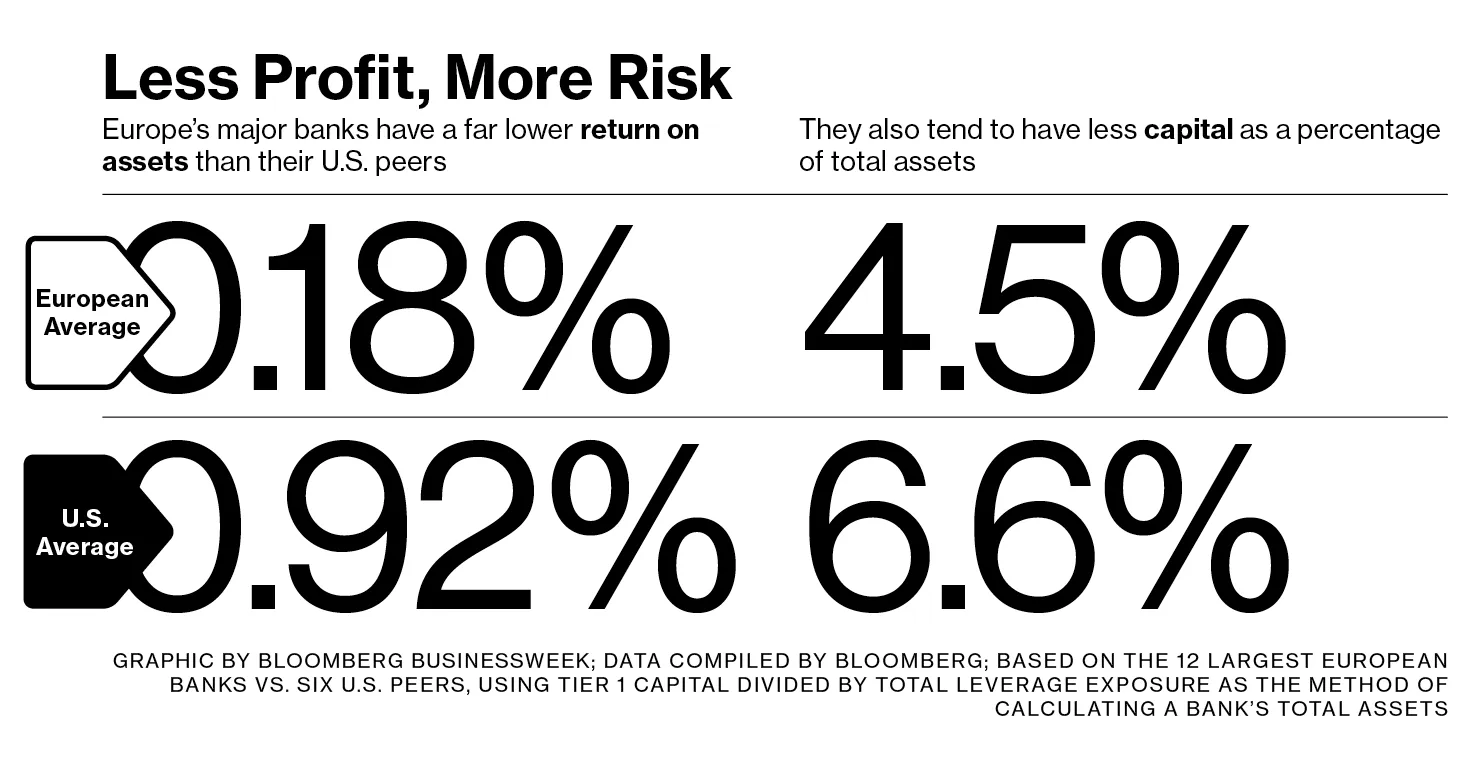

歐洲銀行在賺錢方面遇到了困難。去年,12家最大的貸款機構平均每100美元資產賺取18美分,而它們六大美國競爭對手則賺取92美分。三家歐洲巨頭——瑞士信貸、德意志銀行和蘇格蘭皇家銀行——在2015年各自虧損數十億美元。自2008年危機以來,RBS每年都在虧損。

這種困境讓市場感到緊張。截至3月1日,歐洲銀行股今年平均下跌了18%,而Stoxx歐洲600指數則下跌了7.4%。更令人不安的是,保護債券持有人在銀行違約時的金融合約成本大幅上升。例如,德意志銀行的高級債券保險今年價格已翻倍。

這引發了一些問題:歐洲銀行股的下跌是否意味着投資者意識到,在後危機時代,銀行業將是一個增長緩慢、收益較低的行業?(這不一定是壞事。)還是説這表明銀行的脆弱程度足以再次對歐洲的經濟和金融穩定構成風險?答案似乎都是肯定的。

銀行需要增強資本實力以提高安全性,但利潤的匱乏使得這一目標更加困難。“自金融危機以來,我們一直遠離歐洲銀行,”安聯全球投資的股票首席投資官露西·麥克唐納德説。“在他們真正解決資本狀況和資產負債表之前,作為股權投資者沒有真正的必要去那裏。”

資本,簡而言之,是銀行在僅僅虧損和破產之間的屏障。它主要是股東權益,通過發行股票或保留利潤籌集的資金。當業務出現問題時,股東不需要被償還,而存款人和債券持有人則要求償還。銀行的業務越是通過股權或資本融資,它就越安全,不容易破產。自2008年危機以來,跨大西洋兩岸的銀行都被監管機構迫使增強資本。(之前,許多銀行的資產中僅有2%的資金是通過股權融資的。)部分原因是美國監管機構採取了更嚴格的立場,美國銀行在解決這個問題上比歐洲銀行更快。

根據一種衡量標準,美國頂級銀行的資本平均佔總資產的6.6%,而最大的歐洲銀行僅為4.5%。 (銀行通常在根據風險對某些資產進行不同加權後,引用10%或更高的資本。使用總資產計算資本比率則較少依賴於銀行自身的風險估計。)法國最大的兩家銀行,法國巴黎銀行和法國興業銀行,資本僅佔總資產的4%。德意志銀行在歐洲大型銀行中排名最低,資本佔比為3.5%;截至目前,其股價在2016年已下跌約22%。

根據一種衡量標準,美國頂級銀行的資本平均佔總資產的6.6%,而最大的歐洲銀行僅為4.5%。 (銀行通常在根據風險對某些資產進行不同加權後,引用10%或更高的資本。使用總資產計算資本比率則較少依賴於銀行自身的風險估計。)法國最大的兩家銀行,法國巴黎銀行和法國興業銀行,資本僅佔總資產的4%。德意志銀行在歐洲大型銀行中排名最低,資本佔比為3.5%;截至目前,其股價在2016年已下跌約22%。

“市場認為資本較少的銀行在股價方面會遇到麻煩,”意大利保險公司Assicurazioni Generali的首席投資官尼基爾·斯里尼瓦桑(Nikhil Srinivasan)表示。

德意志銀行上個月提出回購一些債券,但發現很少有人願意接受。這顯示了“投資者傾向於保持對其的敞口”,該銀行在一份2月29日的聲明中表示。

一些投資者表示,今年市場反應過度。畢竟,自危機以來,銀行的資本水平有所改善,持有德意志銀行債券的資金管理公司IfK的創始人馬丁·威廉姆説。“這是一個糟糕的開局,但銀行可以像足球隊一樣在今年扭轉局面,”他説。

如果業務改善,積累資本肯定會更容易,只需保留收益而不是支付股息。但也面臨逆風,首先是壞賬。歐洲的貸款機構在美國次貸危機中損失了約6000億美元,然後在多個國家的長期衰退中,消費者和企業拖欠時又積累了更多的壞賬。

國際貨幣基金組織估計,歐洲銀行的資產負債表上有1萬億美元的壞賬。對於意大利銀行來説,壞賬幾乎佔總貸款的20%,這意味着他們在一大部分資產上沒有賺到任何錢。而且,由於利率處於歷史低位,歐洲各地的銀行在良好貸款上也很難賺到多少。

愛爾蘭和西班牙是唯一兩個強迫其銀行進行清理的歐元區成員。銀行不得不以大幅折扣將無效貸款出售給政府設立的資產管理公司。這些清理工作花費了政府大量資金,但現在銀行可以為經濟增長提供融資。根據新的歐盟規則,政府在強迫一些銀行債權人承擔損失之前,不能為這樣的清理提供資金。這被稱為“內部救助”,與僅由納税人資助的救助相對。

荷蘭蒂爾堡大學的金融教授哈拉爾德·貝寧克(Harald Benink)表示:“一些國家的政治家正在抵制清理,因為對債權人進行救助將觸及企業存款或富裕儲户。”

在這一切未解決的情況下,糟糕的金融市場又讓情況變得更糟。投資者對銀行可能面臨的商品價格下跌和新興市場波動感到擔憂。巴克萊銀行表示,其投資銀行部門在至少兩年內首次出現季度虧損,因為交易收入大幅下滑。

在更傳統的銀行業務中,增長也不容易找到。德意志銀行在2010年收購了一家零售銀行,以更好地與德國的409家儲蓄銀行和1,047家合作銀行競爭。在多年勉強盈利後,收購的單位正面臨被削減的命運。競爭激烈的地方市場因存在地方銀行而更加複雜,這些銀行部分由德國各州擁有。

歐洲缺乏美國資本市場的深度。公司不太可能發行股票或債券,因此更依賴銀行貸款進行融資。因此,疲弱的銀行可能迅速成為經濟的拖累。“銀行似乎沒有能力應對這一局面,”總部位於倫敦的RMG財富管理公司的首席投資官斯圖爾特·理查德森(Stewart Richardson)表示。“我們需要銀行對私營部門的貸款繼續增長,而風險實際上是它開始下降。”

***底線:***不良債務和資本水平低下的遺留問題使歐洲的銀行在2016年動盪的市場中處於不利地位。