中國決定債務可能是危險的 - 彭博社

Dexter Roberts

北京

北京

攝影師:Qilai Shen/Bloomberg中國共產黨現在正式擔心不斷增加的債務。“樹木不能長到天空——高槓杆肯定會導致高風險,”《人民日報》5月9日的一篇頭版評論中説。評論的作者被稱為“權威人士”,通常是最高領導層的代名詞。“任何處理不當都會導致系統性金融風險、負經濟增長,甚至家庭儲蓄蒸發。這是致命的。”

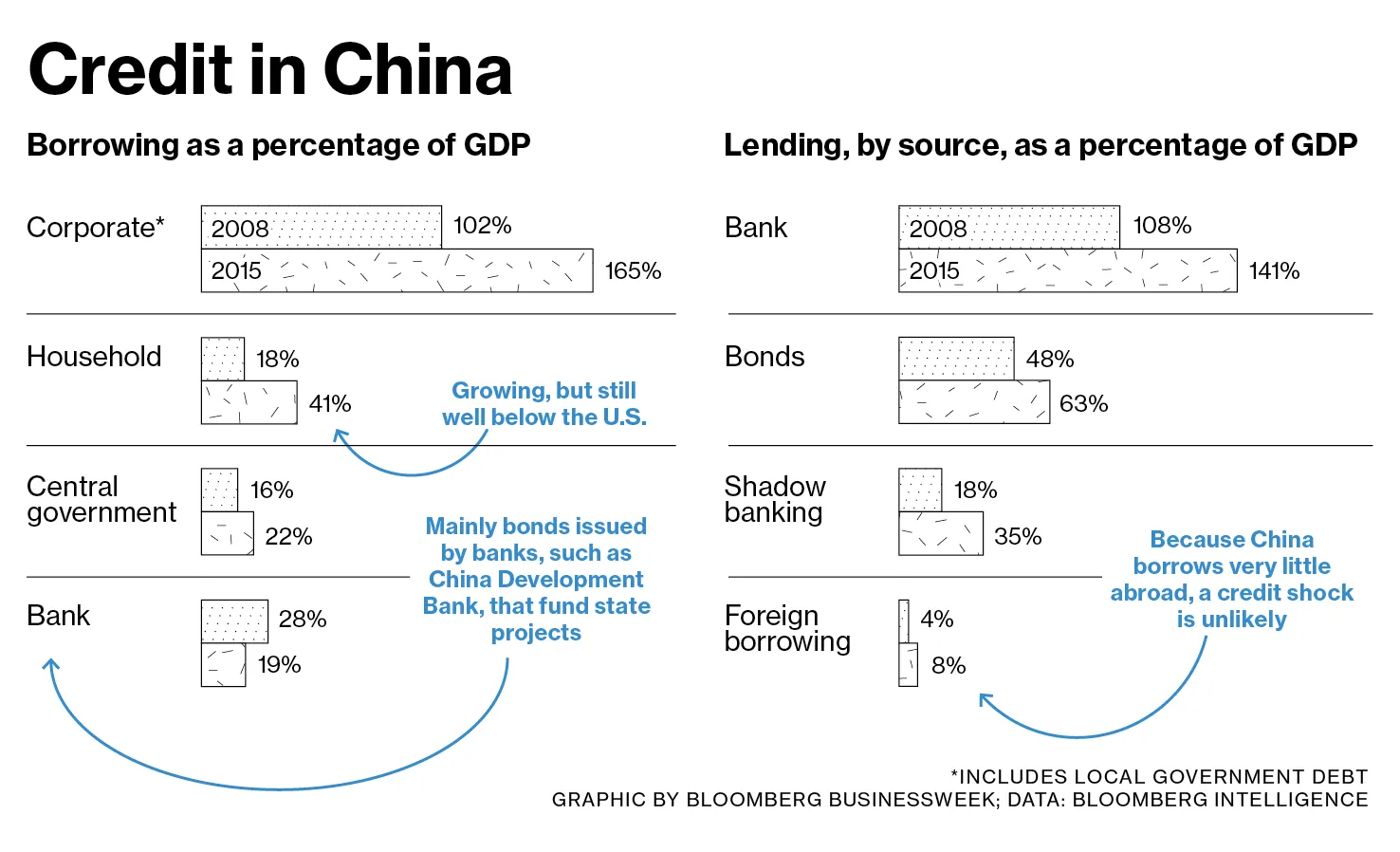

寬鬆的貸款政策多年來一直是經濟的一部分。現在的擔憂是因為債務擴張接近臨界水平。自從中國在2008年全球金融危機中釋放數十億貸款以來,整體債務從國內生產總值的164%增長到去年的247%,彭博情報估計。家庭和中央政府的債務分別佔經濟的41%和22%,仍然可控,但企業債務為165%,遠高於大多數發展中國家。

與此同時,習近平主席希望實現6.5%的經濟增長。為了達到這個目標,政府需要向企業貸款以維持其運營。許多企業已經處於困境中。隨着鋼鐵、煤炭、水泥和房地產行業面臨產能過剩和盈利能力下降,企業違約可能會增加,標準普爾全球評級和惠譽評級表示。不良貸款可能已經高達貸款餘額的19%,並可能上升到四分之一,遠高於官方估計的1.67%,經紀公司CLSA的策略師Francis Cheung警告説。潛在損失可能高達9.1萬億元人民幣(1.4萬億美元),或佔國內生產總值的13.5%,Cheung估計。

與此同時,習近平主席希望實現6.5%的經濟增長。為了達到這個目標,政府需要向企業貸款以維持其運營。許多企業已經處於困境中。隨着鋼鐵、煤炭、水泥和房地產行業面臨產能過剩和盈利能力下降,企業違約可能會增加,標準普爾全球評級和惠譽評級表示。不良貸款可能已經高達貸款餘額的19%,並可能上升到四分之一,遠高於官方估計的1.67%,經紀公司CLSA的策略師Francis Cheung警告説。潛在損失可能高達9.1萬億元人民幣(1.4萬億美元),或佔國內生產總值的13.5%,Cheung估計。

彭博社商業週刊馬斯克在煽動性的特朗普集會上慶祝勝利沒有被監禁的人。尋求庇護者佔據了拜登承諾關閉的監獄美國正在用尋求庇護者填滿臭名昭著的前監獄《狗人》電影來拯救兒童圖書業務在世紀之交的危機中,中國創建了四家資產管理公司,以處理四家大型國有銀行的不良債務。北京研究諮詢公司Gavekal Dragonomics的中國經濟學家陳龍表示,現在有22家地方AMC。這些新的AMC通常接手銀行同意稍後回購的債務,陳稱之為“倉儲”。這有助於銀行在短期內清理資產負債表,並降低它們必須預留的資本,以覆蓋不良貸款的成本。儘管中國銀行業監督管理委員會試圖打擊倉儲,陳表示,“機構總是找到新的方法來規避規則。”

官員們宣佈,負擔不良企業債務的銀行將被鼓勵將貸款轉換為股權,成為困境借款人的股東。監管機構計劃進行初始債務置換,價值1萬億元人民幣,財務出版物財新網的英文網站報道,引用了一位中國開發銀行的匿名高管。參與者包括中國銀行、中國工商銀行和中國民生銀行。

“你長期被困於緩慢增長中。你最終會有很多殭屍公司拖累經濟。” —陳龍,Gavekal Dragonomics

不良貸款也將被證券化並出售,可能會出售給其他銀行。證券化債務的折扣幅度尚不清楚。國際貨幣基金組織在四月的報告中警告稱,債務置換和證券化“本身並不是解決方案,可能會適得其反。它們可能會讓弱小/不可行的公司繼續生存下去。”

中國的領導人似乎決心在明年關鍵的共產黨大會之前避免大規模失業。他們知道,如果弱小公司無法借款,失業率將會上升。因此,企業債務可能會繼續上升,預計到年底可能會高出10個百分點,Gavekal的陳預測。

中國低水平的外部借款、資本管制和國有銀行的存在使其對信用突然喪失的脆弱性降低,香港Oxford Economics的亞洲經濟學負責人路易斯·庫伊斯表示。“人們仍然樂於將錢存入銀行,”他説。“流動性枯竭才是造成金融危機的原因。”

相反,中國面臨着陷入慢性低增長模式的風險,正如日本在1990年開始的那樣,隨着經濟放緩,需要越來越多的信貸來推動經濟。瑞銀證券估計,去年中國10%的新信貸用於償還現有債務。“他們可能永遠不會去去槓桿——日本從未去槓桿,”陳説。“但這樣你就長期陷入了增長緩慢的困境。你最終會有很多殭屍公司拖累經濟。”

結論: 不良貸款造成的損失可能相當於中國GDP的13.5%,但政策制定者仍在支持虧損的公司。