買方的崛起 - 彭博社

Alastair Marsh, Sridhar Natarajan

插圖:Martina Paukova/Bloomberg Markets這不是華爾街,那裏最大的銀行名字在曼哈頓的峽谷中徘徊。也不是倫敦金融城,那裏新舊宏偉的金融機構裝點着灰色泰晤士河的岸邊。不,這裏是俄亥俄州的哥倫布,約翰·麥克萊恩,鑽石山資本管理公司的投資組合經理,俯瞰着與傳統資本主義堡壘截然不同的全景。從他的辦公桌上,麥克萊恩望向一家Tim Hortons快餐店和NHL藍夾克隊的比賽場館。

插圖:Martina Paukova/Bloomberg Markets這不是華爾街,那裏最大的銀行名字在曼哈頓的峽谷中徘徊。也不是倫敦金融城,那裏新舊宏偉的金融機構裝點着灰色泰晤士河的岸邊。不,這裏是俄亥俄州的哥倫布,約翰·麥克萊恩,鑽石山資本管理公司的投資組合經理,俯瞰着與傳統資本主義堡壘截然不同的全景。從他的辦公桌上,麥克萊恩望向一家Tim Hortons快餐店和NHL藍夾克隊的比賽場館。

當然,麥克萊恩的辦公室環境與我們習慣的高金融世界的褐色調形象有所不同。但他的商業方式也是如此。

來看看這個來自11月的軼事。

麥克萊恩發現一個賣家想要出售一部分公司債券,其中恰好包括220萬美元的Rent-A-Center發行的票據,這是一家從事租賃購買傢俱和電子產品的公司。在德克薩斯州普萊諾的公司中,他花了幾個小時分析數字,知道Rent-A-Center是他喜歡的名字;他也知道它的債券不常易手。然而,它們現在以一種奇怪的規模與其他公司的債券打包在一起,由一個“過渡經理”出售,這讓麥克萊恩意識到對方想要迅速交易。

在全球金融危機之前,銀行的交易員在將Rent-A-Center的紙張放在其資產負債表上以尋找買家時不會猶豫。麥克萊恩説,這種操作現在幾乎已經死了。如果交易員沒有安排好交易的另一方,銀行是不會冒險的。

確實,在機會出現後的第二天,Rent-A-Center的債券仍然可以獲得。麥克萊恩只看到一個可行的交易商報價,它提議以市場價格僅購買部分債券。如果賣方想完全退出,麥克萊恩推測,他可以以折扣價購買。因此,他採取了行動,以比交易水平低約2美分的價格出價——但承諾購買所有Rent-A-Center的票據。他的報價在一個電子交易平台上被接受。

麥克萊恩表示,這種交易在10年前是“不可想象的”,他成功地在沒有與任何華爾街交易員互動的情況下重設了票據的價格。如果他通過傳統的賣方交易商進行交易,他估計可能會在那筆交易中支付5萬美元或更多。“現在這是一個更公平的競爭環境,因為交易商已經收縮了他們的資產負債表,簡單地進行交叉交易,”他説。“我們已經介入以提供流動性。”在有人因困境而拋售債券時介入後,麥克萊恩能夠在7月底以超過10%的收益出售這些債券。

麥克萊恩的Rent-A-Center操作清楚地説明了自金融危機以來全球債券市場權力平衡的不可逆轉的變化:買方的崛起。“在危機之前,就像每個人都在舞台上,但只有賣方有發言權,”全球最大的資產管理公司黑石集團的紐約交易、流動性和投資負責人理查德·普拉格説。“現在每個人都在發聲。”即使在哥倫布。

這個故事出現在九月/十月的 彭博市場 期刊中。

這個故事出現在九月/十月的 彭博市場 期刊中。

封面藝術作品:亞歷山德拉·孔潘-蒂西耶債券交易商 和構成賣方的投資銀行曾經是固定收益市場的主宰。他們會在麥克萊恩發現之前就搶購那份租賃中心的紙張。在2008年之前,他們維持着大量的債券倉庫,是希望增加或卸載證券的投資者的首選港口。他們還將債務納入自己的資產負債表,用自己的資金進行投機,並在交易和技術方面引領發展。

如今,旨在使銀行更安全並抑制風險承擔的危機後監管正在侵蝕他們的利潤,迫使交易商重新思考他們的商業模式。銀行正在撤回市場做市,剝離資產、業務部門和員工。交易商本質上已從大堂經理降級——決定每個人的座位並推薦菜餚——變成了一個接單的服務員。這些變化在債券市場中造成了真空,使交易變得更加棘手。

它們還為買方鋪平了道路——從資產管理公司到對沖基金——在市場上施加比以往更大的影響力。曾經,賣方僱傭了大量分析師來提出最聰明的交易想法,為自己和客户賺錢。但現在不再如此。持續的人才流失使一些交易商人力不足、資源匱乏,競爭力下降。“銀行的資源更少,能力也更低,因此買方必須更加自給自足,”在倫敦的4390億美元投資管理公司MFS工作的利奧爾·賈蘇爾説。

一個典型的例子:在去年聖誕節前夕,卡森·布洛克(Carson Block),一位因指控中國公司欺詐而成名的做空者,針對 法國零售商Casino Guichard-Perrachon及其最大股東Rallye。在他公司的一份典型尖鋭報告中,Muddy Waters Research,布洛克表示Casino正在利用“財務工程”來掩蓋“急劇惡化的核心業務。”布洛克的指控被Casino否認,導致這兩家公司的債券和股票暴跌。

在整個歐洲,銀行迅速發表評論和交易建議。在布洛克採取行動後的幾個小時內,賈蘇爾(Jassur)就面對大量相關信息。在他位於城市中心的辦公桌前,可以俯瞰到英國最高建築碎片大廈(Shard),賈蘇爾保持冷靜。在金融危機之前,銀行的信用分析師曾提供過金光閃閃的信息。現在,銀行顯然沒有以前那樣的分析能力。

49歲的賈蘇爾並不驚訝看到大多數分析師跟隨布洛克的步伐。沒有人推薦買入。即使在接下來的一個月中,債券損失了13%的價值,他們的建議也沒有改變。賈蘇爾和一位同事進行了自己的分析。他們仔細研究數據,與Casino的員工交談,並得出了截然不同的結論:布洛克的攻擊創造了一個買入機會。

他們被證明是正確的。Casino的2026年債券在2014年發行時為公司籌集了9億歐元(10億美元),在1月中旬跌至76.3歐分的低點,而在布洛克於12月發起攻擊時為87.7歐分。但隨着Casino出售資產以改善財務狀況,到3月債券恢復了損失。到7月底,它們達到了108歐分的一年高點。(賈蘇爾因公司政策拒絕對MFS可能在Casino債券上的交易發表評論。)

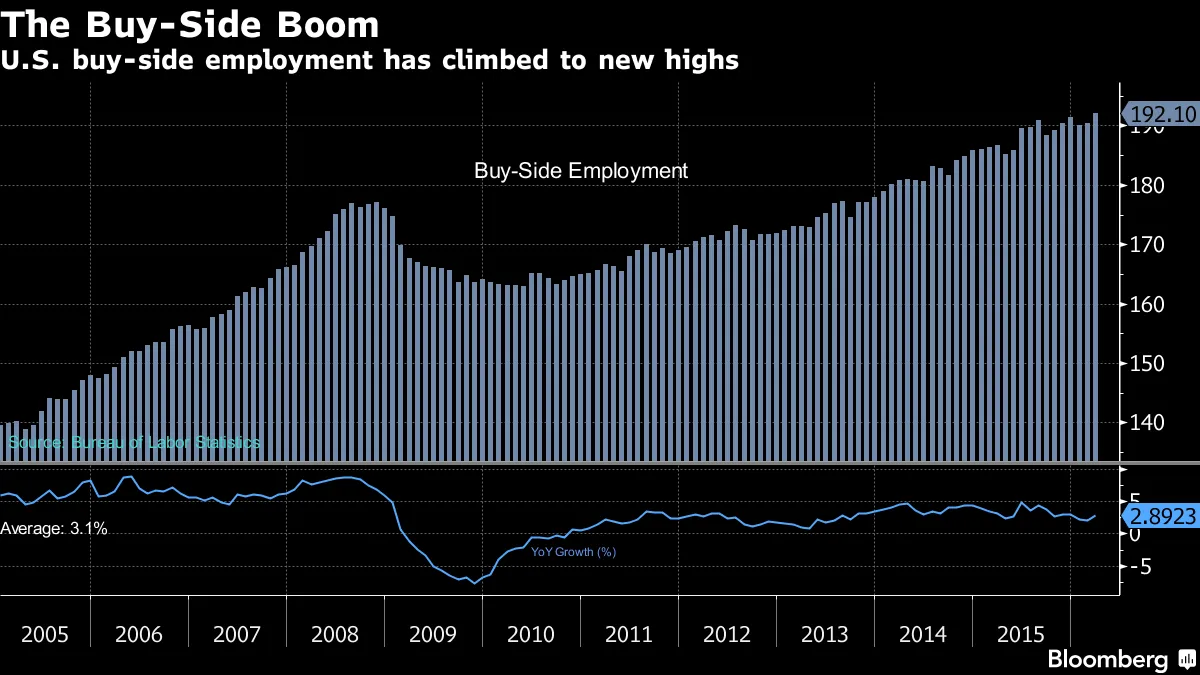

插圖:Martina Paukova/Bloomberg Markets這一切都很重要,因為100萬億美元的全球債券市場是維持世界經濟運轉的重要組成部分。它為政府和公司提供了借款的地方,也為包括養老金和對沖基金在內的投資者提供了購買證券的機會。根據與管理着合計8.5萬億美元資產的公司中十幾位買方固定收益交易員的採訪,今天的業務已經發生了翻天覆地的變化,Bloomberg Markets表示。簡單來説,買方主導市場——他們不再依賴交易商來設定市場的基調或決定其結構。

插圖:Martina Paukova/Bloomberg Markets這一切都很重要,因為100萬億美元的全球債券市場是維持世界經濟運轉的重要組成部分。它為政府和公司提供了借款的地方,也為包括養老金和對沖基金在內的投資者提供了購買證券的機會。根據與管理着合計8.5萬億美元資產的公司中十幾位買方固定收益交易員的採訪,今天的業務已經發生了翻天覆地的變化,Bloomberg Markets表示。簡單來説,買方主導市場——他們不再依賴交易商來設定市場的基調或決定其結構。

在危機前的債券市場,一位有賣出頭寸的資金經理通常會向少數幾位交易商詢價,並接受最具競爭力的報價,從而成為價格接受者。諾德亞資產管理公司固定收益交易負責人Brett Chappell表示,這種情況已經不再存在,他在哥本哈根工作,管理着2020億歐元的資產。Chappell表示,今天的買方交易員需要成為價格制定者,特別是在流動性較差的交易中,向交易商傳達一個具體的、非談判的價格。

債券投資者也應該能夠決定與交易商交易時支付的費用,德意志資產管理公司英國業務的固定收益交易負責人Cathy Gibson表示。Gibson的部門管理着7190億歐元的資產。在危機之前,銀行通常會將債券在其資產負債表上持有數月,然後再將其賣回市場。如今,銀行的行為更像是經紀人:尋求將買家與賣家匹配,而不承擔任何信用風險。

吉布森表示,隨着商業模式的變化,定價也應該隨之改變。銀行不能指望在危機後仍然獲得危機前的費用。她舉了一個例子:在一筆銀行將高等級公司債券納入賬簿的交易中,她可能願意支付比買賣價差高出15個基點的溢價。如果交易商只是想轉手這些票據,吉布森表示她就不願意支付額外費用。

插圖:Martina Paukova/Bloomberg Markets**對於法比安·奧雷夫,**技術驅動的數據分析改善了交易關係。這位法國人在1995年獲得了他在金融領域的第一份工作,擔任卡薩布蘭卡的一家證券公司的職員,在那裏他學習了計算機編程和數據庫管理。奧雷夫現在在布魯塞爾擔任Candriam的全球交易主管,該投資管理公司管理着約970億歐元的資產,他的經歷顯示了技術進步如何改變買方和賣方公司之間的互動。

插圖:Martina Paukova/Bloomberg Markets**對於法比安·奧雷夫,**技術驅動的數據分析改善了交易關係。這位法國人在1995年獲得了他在金融領域的第一份工作,擔任卡薩布蘭卡的一家證券公司的職員,在那裏他學習了計算機編程和數據庫管理。奧雷夫現在在布魯塞爾擔任Candriam的全球交易主管,該投資管理公司管理着約970億歐元的資產,他的經歷顯示了技術進步如何改變買方和賣方公司之間的互動。

從電子交易平台到允許投資者識別他們可能希望交易的證券所有者的服務,債券市場正在經歷一場變革。在過去的一年裏,奧雷夫一直在收集Candriam所有固定收益交易的數據。該公司對數據進行分析,並向其在倫敦的交易商發送每月報告,詳細説明他們在與公司在債券領域的交易量方面與同行的排名。“我們自己和我們的對手方都可以利用表格中的豐富信息創造新的商業機會,”奧雷夫説。

運行數據還幫助Orève發現市場中的怪癖。在某些時候,交易商不太願意交易,這可能會讓投資者陷入他們希望退出的交易中。例如,Orève注意到,每三個月,當銀行接近季度收益公告時,他們變得更不願意承擔新頭寸,並會擴大他們的平均買賣價差,使得買賣對投資者的財務回報降低。“他們知道我們知道,”他説——這可以在那些安靜的交易期間改善關係。

債券市場的電子化程度不斷提高,許多交易仍然通過電話進行,這使得投資者獲得了更多的信息,並降低了一些交易成本。資金管理者現在可以對某些債券的市場價格和投資者定位進行自己的分析。這反過來可以幫助他們在與賣方參與者打交道時更好地瞭解情況。Nordea的Chappell表示,這些進展,加上在市場中建立強大的關係,可以幫助買方公司成為價格制定者。

今天,從倫敦到紐約再到新加坡,超過100個電子平台提供固定收益交易。隨着銀行從市場撤退,填補這一空白的場所正在不斷湧現,使得買賣債務變得更加困難。一些公司,如Liquidnet Holdings,直接將買方公司連接在一起,完全省略了交易商。(Bloomberg LP,彭博市場的母公司,與Liquidnet競爭,提供企業債務的電子交易場所。)

銀行的全球 固定收益業務,曾是金融領域中最有利可圖的業務之一,如今卻因金融危機後實施的規則而受到重創,這些規則要求銀行承擔更多資本和更少風險。對交易商的更嚴格監管——包括巴塞爾III和多德-弗蘭克金融改革法——削弱了交易的財務回報,並消除了市場製造的激勵。收入下降也促使巴克萊和德意志銀行等交易商通過裁員和重新定位業務來削減成本。

在過去的12個月裏,包括瑞士信貸、摩根士丹利和野村在內的銀行已裁減員工,並停止交易某些產品,如抵押貸款支持債券和困境債務。大多數交易商的債券交易部門已被削弱;他們以更少的員工處理更少的交易量,獲得的回報也更低。根據金融研究公司Coalition彙編的數據,去年全球12大投資銀行在固定收益、貨幣和商品交易中的收入降至700億美元,為2008年以來的最低水平。

與此同時,Coalition的數據顯示,從2010年到2015年,這些公司的交易員和銷售人員數量減少了約三分之一,失去了9000個工作崗位。痛苦遠未結束。由於監管成本上升和創紀錄的低利率抑制回報,銀行預計在未來兩年內將其資產負債表再減少約10%。這一預測來自於管理諮詢公司Oliver Wyman和摩根士丹利聯合發佈的白皮書。

與此同時,Coalition的數據顯示,從2010年到2015年,這些公司的交易員和銷售人員數量減少了約三分之一,失去了9000個工作崗位。痛苦遠未結束。由於監管成本上升和創紀錄的低利率抑制回報,銀行預計在未來兩年內將其資產負債表再減少約10%。這一預測來自於管理諮詢公司Oliver Wyman和摩根士丹利聯合發佈的白皮書。

賣方市場的撤退和債券庫存的縮減與公司利用極低的借貸成本籌集資金的債券銷售激增相吻合。結果是買方債券持有量迅速擴大,這使得某些公司在影響力上獲得了更大的能力。

然而,權力的增加伴隨着更大的審查。根據Oliver Wyman-Morgan Stanley的報告,隨着買方資產規模和顯著性的膨脹,資產管理公司可能面臨類似於金融危機後銀行所經歷的壓力測試,以及對流動性風險和金融行為的額外審查。

儘管買方因市場做市商的撤退而受到債務市場交易條件惡化的影響,但它有可能面臨自身造成的流動性危機。在過去十年中,投資於債券並允許投資者每日提取資金的共同基金其美國信用持有量增加了兩倍多。政策制定者警告稱,債務需要數週才能出售,而提供每日流動性的基金之間的不匹配會造成不穩定,並可能在市場崩潰時帶來危險。

這並不是監管機構關注的買方業務的唯一領域。金融穩定委員會的成員包括美國聯邦儲備銀行和英格蘭銀行,6月表示,交易所交易的共同基金和其他基金應接受額外的監督,以確保它們能夠在市場波動期間出售資產以滿足投資者提取資金的需求。金融穩定委員會還表示,可能會將某些資產管理公司指定為系統重要,並需要更嚴格的監督。擁有4.9萬億美元客户資產的貝萊德已向監管機構遊説,併發布報告稱,關於基金引發下一次金融危機的擔憂被誇大了。

儘管自金融危機以來債券市場的平衡發生了很大變化,但賣方和買方在不同程度上仍然需要彼此。投資公司可能通過購買交易商的債券和僱傭他們的員工而從交易商的衰退中獲利,但在大多數情況下,他們並不打算完全取代他們。“你永遠無法擺脱銀行,我們也不會只是等待他們為市場問題提出解決方案,”德意志資產管理公司的吉布森説。

買方將繼續與交易商交易,但她説,他們也會尋求對債券交易方式施加影響。大多數資金經理並不尋求承擔傳統交易商的角色,例如成為市場做市商,因為這與他們為投資者創造回報的主要目標相悖,貝萊德的普拉格説。儘管如此,他們在表明希望以何種價格買賣證券方面變得更加積極,而不是成為價格接受者,他説。“作為一個好的受託人,”普拉格説,“意味着你不能只是坐着讓市場隨心所欲。”

無論是在哥倫布還是倫敦,在Tim Hortons對面或在聖保羅大教堂鉛包圓頂的陰影下,買方們並沒有坐視不理。他們如今是債券的主宰。

馬什在倫敦負責企業融資。納塔拉詹在紐約負責企業融資。

接下來觀看:債券交易的商業顛覆

債券交易的商業顛覆