摩根大通如何為信用卡愛好者打造完美的高峯 - 彭博社

Sam Grobart

在俄亥俄州的某個地方,有一個不起眼的辦公園區,你可能開車經過多年卻從未真正注意到。園區中的一棟建築基本上沒有窗户;你可能會把它誤認為是一個倉庫,或者如果你感覺特別的話,是一個數據中心。這個建築唯一顯著的地方,表明裏面有着重要的東西,是一個高聳的落地金屬旋轉門,位於一個有保安的前廳。

這棟建築是現代的鑄幣廠。它是美國最大的信用卡發行商摩根大通製造每年發行的9500萬張卡片中約60%的地方。公司要求訪客保密其確切位置。在過去的15年裏,這個設施一直在運轉,給塑料卡片壓印號碼並將其裝入信封。在這段時間裏,只有三件事情真正打亂了BAU,即“照常營業”:2014年的 Target數據泄露,這迫使工廠迅速重新發行數百萬張卡片;2015年行業範圍內從磁條卡切換到包含 微芯片的卡片;以及在八月對公司最新產品——Chase Sapphire Reserve的 狂熱需求。

[ 發表於《彭博商業週刊》,2016年9月26日至10月2日。立即訂閲。

發表於《彭博商業週刊》,2016年9月26日至10月2日。立即訂閲。

攝影師:Finlay MacKay為《彭博商業週刊》拍攝;插圖:Justin Metz;動圖:Stephanie Davidson](https://subscribe.businessweek.com/pubs/BW/BWK/BloombergIndex_EndArticle_only5_Aug2016_US.jsp?cds_page_id=205566&cds_mag_code=BWK&id=1473176977711&lsid=62501049376049931&vid=1)Ned Lindsey,Chase的客户履行董事總經理,負責俄亥俄州工廠和德克薩斯州的姐妹工廠。8月24日,Lindsey注意到了一些奇怪的事情——卡片申請以極高的速度湧入,全部是針對Reserve的。“我們看到的需求是我們預期的八到十倍,”他説。看來,Lindsey並沒有閲讀信用卡博客。自7月以來,社交媒體上對積分和里程的狂熱正在升温,大家都知道Chase正在準備一張高級卡——一張將超越其已經受歡迎的Sapphire Preferred,並提供匹配獎勵的卡。幾乎在Chase推出Reserve的一個月前,社區通過一些泄露的信息發現了這張卡的福利:10萬積分的註冊獎金,旅行和餐飲的三倍積分,機場貴賓室會員資格,以及抵消450美元年費的信用等其他好處。當然,像其Sapphire Preferred兄弟一樣,這張卡將具有沉重的金屬核心,這在業內被稱為“沉重感”。塑料卡迷們感到興奮。“當我第一次聽到這些細節時,”著名的卡片博客作者Brian Kelly(又名The Points Guy)寫道,“我不得不坐下來,因為這聽起來實在太好了,不敢相信。”另一位博主Ben Schlappig寫道,Sapphire Reserve“絕對是個明智的選擇,可能是我們見過的最具吸引力的卡。”在Reddit上,一位用户分享説Chase不小心發佈了Reserve申請鏈接,數千份申請在頁面被停用之前湧入。在8月23日的正式發佈日期之前,期待已經達到Chase網站被一羣尋求優惠的人蜂擁而至的程度。

在俄亥俄州,林賽增加了額外的員工並增加了班次。“我們必須有一個備用計劃來應對備用計劃,”他説。工廠持續高負荷運轉了大約三週。在此期間,摩根大通消耗了其金屬卡的庫存——這批庫存原本應該持續10到12個月。(該公司拒絕透露已發行多少張優先卡或儲備卡。)為了繼續滿足對藍寶石儲備卡的需求,摩根大通不得不轉向標準塑料卡作為臨時替代品。銀行表示,現在已發出的塑料卡數量與金屬卡相同——兩年的卡片,在不到一個月的時間裏就消耗殆盡。

當第一批卡片發出時,一些客户在YouTube上發佈了“開箱”視頻,恭敬地向鏡頭展示條款和條件的小冊子。這些視頻獲得了超過60,000次觀看;Reddit帖子有10,000條評論。通常只為新iPhone保留的炒作,現在被應用於高利息的信用額度。直到九月中旬,摩根大通還沒有花一分錢在廣告上。

摩根大通並不是第一個提供高年費但積分豐富卡片的發行商。美國運通和花旗銀行在這個市場上已經耕耘多年。但摩根大通在正確的時機進入——當一個日益增長的愛好者社區會為公司在線免費做營銷——並且推出了正確的卡片,這張卡片仔細檢查了每一個現代信用卡交易獵人關心的要素。這一切並非偶然。創建新信用卡的過程與寶潔公司開發新洗衣粉或本田公司開發新跨界SUV的研究幾乎沒有區別。信用卡是一種支付手段和貸款的延伸,但它也是一系列福利和積分的集合,這些福利和積分為用户提供體驗和地位,同時也是人們通常每天觸碰幾次的物品。在一個已經有超過五億張信用卡在流通的國家,並不能保證任何新的屬性組合都會奏效。

“我不得不坐下來,因為這聽起來實在太好了,令人難以置信”

查斯已經學到了一兩件關於如何讓一張卡片超越卡片的事情。2009年推出的藍寶石優選卡,年費為95美元,在儲備卡出現之前一直是“熱門卡”。一位特別忠實的持卡人是布萊恩·登曼,一位35歲的紐約創意總監,他利用優選卡的特權,帶女友享受查斯贊助的私人晚餐,地點包括Craft、Rebelle和Le Bernardin,還能在麥迪遜廣場花園等場館獲得好座位。登曼意識到,對信用卡的忠誠是非常不尋常的。“每個人都被教育要不信任他們的信用卡公司,”他説。“你不想和他們通電話;你為什麼想和他們共度一夜?”但他與查斯的經歷讓登曼變得熱情如狂。“我完全是個粉絲,”他説。“我告訴每個人去辦這張卡。”他並不孤單。“當我去吃晚餐時,可能會有三張卡被掏出來。它們都是查斯藍寶石卡。”

在查斯,尋找市場上的布萊恩·登曼是戈登·史密斯負責的任務。當他不在修復經典跑車時——比如一輛1969年的英國捷豹E-Type,他在負責公司的卡片和消費者銀行部門。在此之前,他曾負責美國運通的卡片業務,史密斯於2007年加入查斯。當他到達那裏時,他發現銀行的卡片業務幾乎只是一個消費者金融操作。在這種情況下,他説,“客户並不真正認為自己擁有信用卡。他們認為自己擁有的是貸款。”這並不是史密斯希望他的信用卡部門所處的位置。人們只將卡片視為貸款的卡片,並不是客户與之建立關係的卡片,更不用説是他們想要隨時使用的卡片了。“他們可以把卡片放在鞋盒裏,而不一定是在錢包裏,”史密斯説。

與此同時,市場正在經歷動盪。金融危機導致銀行停止向任何有脈搏的人提供信用卡,許多美國人大幅削減了他們的信用卡賬單。2009年的《信用卡責任與披露法案》(CARD法案)對發行者如何懲罰或以其他方式向其會員收取高額費用施加了眾多限制,從市場的低端抹去數十億。面向更富裕消費者的卡片則是更安全的選擇。

與此同時,市場正在經歷動盪。金融危機導致銀行停止向任何有脈搏的人提供信用卡,許多美國人大幅削減了他們的信用卡賬單。2009年的《信用卡責任與披露法案》(CARD法案)對發行者如何懲罰或以其他方式向其會員收取高額費用施加了眾多限制,從市場的低端抹去數十億。面向更富裕消費者的卡片則是更安全的選擇。

在這種環境中,合適的卡片必須是,正如信用卡行業所説的,“錢包之頂”——作為你首選的支付方式,頻繁使用的東西。原因在於,卡片發行者可以通過兩種方式賺錢:利息和費用或交易費。經濟衰退和CARD法案使得利息和費用的策略變得更加困難。“顯然,循環信用卡不再是曾經的賺錢工具,”行業通訊《Nilson Report》的出版人大衞·羅伯遜説。

交易費成為了主要方式。每天、每時每刻使用信用卡,從一杯星巴克到一隻新的勞力士潛航者,都會讓發行者在每筆交易中收取一小筆費用。這個費用——交易費——對於像Chase的藍寶石卡這樣的高端卡更高。當卡片在奢侈零售商處使用時,費用更高,這在高端卡中更為常見。而且,由於費用是向商家收取的,而不是向消費者收取的,這使得銀行避免了更多消費者的不滿。

基於所有這些原因,摩根大通決定採取高端策略。但在2009年,高端信用卡必須與1980年代和1990年代首次出現時有所不同。這個市場實際上是由美國運通建立和定義的,該公司在1984年推出了鉑金卡,並在1999年推出了黑色百夫長卡。其頂級卡片的年費高達450美元和2500美元,但也提供了一系列的特權和服務,建議這些服務幾乎可以改變自然法則以滿足您的需求。專屬禮賓可以確保在熱門餐廳的最後時刻預訂;百夫長卡持有者可以在國際機場受到歡迎,並迅速通過海關和移民。

在大蕭條的衝擊下,摩根大通判斷奢華必須披上低調的美德,而不是奢靡的過度。現代富裕客户更像是喬尼·米切爾而不是瓊·柯林斯:更隨意,更低調——開着小型貨車的百萬富翁。為了吸引這種客户,新信用卡必須提供一種良好財務選擇的感覺。摩根大通可以通過將年費從數百美元降低到95美元來實現這一點。“當你考慮定價時,按單位計算,顯然高價可以非常有利可圖,但你會發現只有一小部分人會覺得這個產品有吸引力,”摩根大通的史密斯説。“我們如何定價才能在經濟上對我們可行,但客户會看着它説,‘你知道嗎?我必須支付費用,但這很划算。’”

追逐藍寶石信用卡的文化

這種價值也可以通過強大的獎勵計劃來強調。這些老牌精英卡的一個不為人知的秘密是,儘管它們看起來很有氣派和地位,但實際上在獎勵用户方面表現得相當糟糕。“使用美國運通白金卡,除了美國運通旅行代理的旅行消費外,所有消費每花一美元就能獲得一分,”CompareCards.com的撰稿人傑森·斯蒂爾説。“然而,年費較低的卡片可以讓你每花一美元獲得兩倍或三倍的積分。”

追蹤里程和積分曾經是那些路戰士狂熱者的領域,他們可以以猶太法典般的細緻討論獎勵計劃的相對優劣,但收集和使用獎勵已經變得相當主流。信用卡評測網站——其中許多通過引導用户訪問發行商網站賺取佣金——在新卡片受到關注時就像催化劑。它們在谷歌搜索中排名靠前,並主導討論論壇。ThePointsGuy,凱利運營的網站,現在每月有近300萬獨立訪客,這使得它的流量與流行的體育網站Bleacher Report相當。

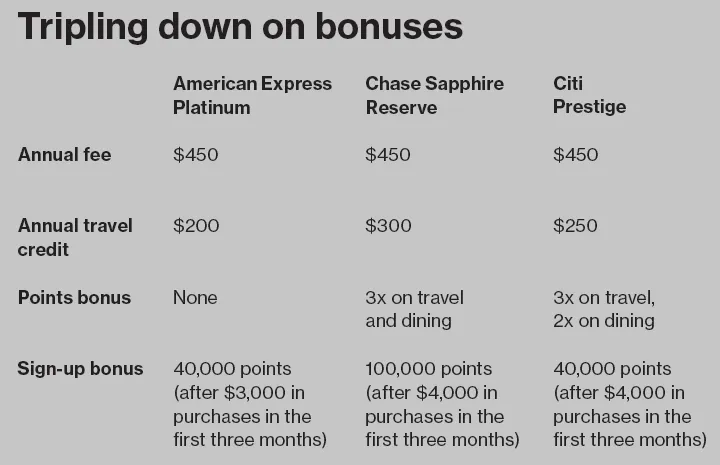

許多積分獎勵卡依賴於複雜的輪換獎金類別系統。例如,花旗紅利卡在當前季度對希爾頓酒店房間和汽車租賃提供5%的現金返還;到十月,優惠轉向百思買和百貨商店的消費。對於藍寶石,摩根大通選擇了簡單。“這些客户告訴我們,”摩根大通品牌卡部門的總裁帕姆·科迪斯波蒂説,“獎勵很重要,但雖然我們希望它們非常有價值,但實際上我們並不想花太多精力去理解它們的規則和規定。”

摩根大通在2009年推出了Sapphire Preferred卡,提供在兩個大型類別中的雙倍積分:餐飲和旅行。該卡還允許用户將積分轉移到廣泛的常旅客計劃(這在一定程度上削弱了其與聯合航空的現有聯合品牌卡)。適中的費用、慷慨的積分和合作夥伴網絡使Sapphire Preferred引起了關注,隨着消費者支出在經濟衰退後開始反彈,它被常常引用為全方位最佳的信用卡之一。

“重量提高了客户的多巴胺水平,”麥奎説金屬卡的特點。

摩根大通對價值的重視與公司所稱的“新富裕階層”的心理相契合:這一人羣經濟寬裕,但仍處於最佳收入年限。對他們來説,精明比奢華更重要。更多來自好市多的Kirkland伏特加,少一些Stolichnaya Elit。“擁有這張卡讓你感覺聰明,”凱莉描述了第一張Sapphire卡的形象。“你是‘內行’。你不張揚。”

摩根大通對價值的重視與公司所稱的“新富裕階層”的心理相契合:這一人羣經濟寬裕,但仍處於最佳收入年限。對他們來説,精明比奢華更重要。更多來自好市多的Kirkland伏特加,少一些Stolichnaya Elit。“擁有這張卡讓你感覺聰明,”凱莉描述了第一張Sapphire卡的形象。“你是‘內行’。你不張揚。”

摩根大通的Sapphire Preferred卡的設計,現在已擴展到Reserve,成為了一個出乎意料的強大資產。Sapphire卡的正面幾乎沒有功能,只有一個芯片、持卡人的名字和一些低調的品牌標識。號碼在背面,但總是被提及的是卡的重量。Sapphire Preferred的金屬核心夾在兩片塑料之間,明顯比普通的全塑料卡重。摩根大通不會透露使用了什麼材料,但工廠主任林賽表示,這種形狀的成本“是標準卡的5到10倍”;帶芯片的卡的製造成本約為2美元。

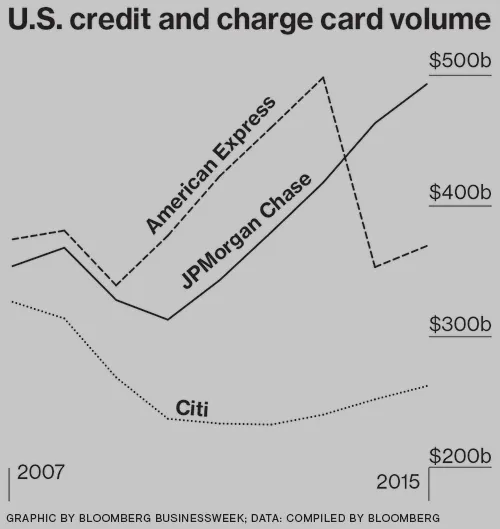

“我擁有Chase Sapphire Preferred,每當我付款時,收銀員注意到那張卡有多漂亮,這讓我感到無比愉悦,”信用卡專家Sean McQuay説,來自NerdWallet,一個個人理財網站。(他後來又獲得了一張Reserve;“註冊獎金太誘人了,”他説。)“Chase基本上意識到,卡的重量會提高客户的多巴胺水平。每次我刷卡時都能進入我的大腦——沒有什麼比這更讓營銷人員想要的了。”Chase的神經遞質策略對其底線產生了積極影響:2007年,該銀行的卡服務部門報告淨收入為29億美元;到2015年,這一數字達到了39億美元。

隨着Sapphire Preferred的成功,Smith在Chase組建了新團隊,以確定什麼樣的卡會吸引更富裕的消費者。市場似乎已經準備好了:Citi和Amex都削減了一些高端卡的福利,例如機場貴賓室訪問和免費高爾夫球場,令一些持卡人感到失望。也許他們會對一張新卡感興趣?

不過,從一開始就很明顯,這張新的高端卡將共享Sapphire的名稱,這對公司來説是一個新步驟。“Chase之前所做的主要是為新卡推出全新的名稱,”Smith説。“所以你所建立的所有品牌資產實際上都消失了。”通過Sapphire,Smith試圖開發一個平台。作為一個汽車愛好者,他將Sapphire Preferred視為Chase的BMW 3系列,而Sapphire Reserve則是更大、更豪華的5系列。“我們希望Sapphire代表它一直以來所代表的東西,但給我們留出空間繼續發展和演變,”他説,“這樣Sapphire的品牌名稱仍然能與客户產生共鳴,並保持相關性。”

史密斯對汽車瞭解得足夠多,知道寶馬3系和5系之上是旗艦7系。雖然摩根大通尚未表示是否打算進一步向高端市場發展,但如果該銀行跟隨藍寶石優選和藍寶石尊貴推出藍寶石高級卡,那也並不令人驚訝。這將是一個純粹面向富裕人羣的舉措,不需要“大眾”市場。已經有競爭對手如巴克萊推出了像金色奢華卡這樣的新卡,年費為1,000美元,但實際上比藍寶石尊貴的回報還要少。在頂端的是美國運通的百夫長卡,邀請加入的幸運者需要支付高額費用(7,500美元的入會費,隨後每年2,500美元的年費)。如果藍寶石尊貴保持其勢頭,向更高收入羣體的轉變可能是下一個目標。“我認為許多髮卡機構認為美國運通準備被超越,”尼爾森報告的羅伯遜説。

幸運的是,對於摩根大通來説,它正在吸引年輕的新卡持有者——這一點令人驚訝。當最初構思時,藍寶石尊貴預計會吸引稍微年長的客户,但摩根大通表示,大多數申請者都是千禧一代。凱利認為藍寶石已經超越了個人財務的束縛。“他們已經將其打造為一種生活方式品牌,”他説。也許這就是摩根大通最大的成就:它成功地使藍寶石成為現代、令人嚮往的信用卡,吸引那些本來對信用卡不感興趣的人。“他們成功地將某樣東西從你錢包裏攜帶的愚蠢卡片,”丹曼説,“變成了你身份的一部分,就像你穿的衣服。”

—與本·斯特弗曼