對大眾汽車訴訟的重大押注可能帶來10,000%的回報,或一無所獲 - 彭博社

Kit Chellel

來自 西弗吉尼亞大學的研究人員在2013年首次發現大眾汽車可能在排放測試中作弊的證據時,並沒有想到加利福尼亞的教師。但當2015年9月18日星期五大眾汽車欺騙的消息終於爆出時,加利福尼亞州教師退休系統的首席律師布賴恩·巴託(Brian Bartow)——美國第二大養老金基金——立刻意識到他有一個問題。加州教師退休系統擁有大約1900億美元的資產,持有約330,000股大眾汽車的股票。

幾天之內,大眾汽車的股價暴跌近40%,加州教師退休系統在其持股上損失了大約2000萬歐元(2250萬美元),而這家汽車製造商的聲譽也遭到了猛烈攻擊。“看起來大眾汽車有一個骯髒的小秘密,不僅僅是消費者感到被背叛,”美國能源和商業委員會主席弗雷德·厄普頓(Fred Upton)在9月29日説道。

攝影師:阿特·斯特雷伯(Art Streiber)

攝影師:阿特·斯特雷伯(Art Streiber)

在這一事件的餘波中,巴託給他的法律顧問之一發了電子郵件,歐文·施瓦茨(Irwin Schwartz),他一直在馬薩諸塞州韋斯特伍德的辦公室審查加州教師退休系統的風險。全球的法律團隊已經在計劃起訴大眾汽車索賠。施瓦茨在集體訴訟方面有豐富的經驗,知道有一種方法可以在不承擔鉅額法律費用的情況下加入訴訟,而這種訴訟可能會失敗,危及大約860,000名現任和前任教師的養老金。

關鍵是找到一個由其他人資助的針對大眾汽車的案件。他指出一個正在準備提交給布倫瑞克地區法院的案件,距離大眾汽車位於德國沃爾夫斯堡的總部大約半小時車程。該案件由一家專注於商業訴訟的大型美國律師事務所奎因·埃曼紐爾處理。總部位於倫敦的投資公司Bentham Europe專門資助訴訟,正在尋找股東加入該案件。作為回報,Bentham承諾承擔針對大眾汽車的訴訟費用,以換取任何勝利的部分收益。

對於巴託來説,參與這個案件是一個簡單的決定。加州教師退休系統(CalSTRS)參與不需要支付任何費用,如果德國法院同意大眾汽車誤導了投資者,該基金至少可以收回部分損失。因此,CalSTRS作為主要原告簽署了參與協議,訴訟於今年6月20日提交。“大眾汽車的行為特別可惡,因為該公司將自己宣傳為一個前瞻性的環境管理者,”CalSTRS首席執行官傑克·埃內斯當時表示。

到九月份,另外80名大眾汽車股東,絕大多數是像CalSTRS這樣的機構投資者,已加入Bentham的訴訟請求。有些人之前從未參與過集體訴訟。最終,起訴汽車製造商的投資者人數如此之多,以至於需要麪包車將文件運輸到布倫瑞克法院。就其自身而言,大眾汽車預留了約180億歐元來覆蓋醜聞的費用。

Bentham向其在訴訟中代表的所有原告提供了相同的交易。根據原告的持股規模,其分成可能在18%到24%之間。Bentham首席投資官傑里米·馬歇爾表示,對於原告來説,計算非常簡單。“如果他們必須自己去做,”他説,“他們坦率地説不會去做。”(他拒絕對Bentham的分成發表評論,稱其與股東的安排是保密的。)

儘管本塔姆的網站沒有説明,但該公司由總部位於紐約的艾略特管理公司擁有,這是一家280億美元的激進對沖基金,也是越來越多認識到通過訴訟下注可以賺取多少錢的公司之一。艾略特的創始人兼總裁保羅·辛格是一位好鬥的前律師,曾利用訴訟來獲取他想要的東西。在一場長達十年的法律鬥爭中,旨在讓阿根廷履行其債務,阿根廷官員稱艾略特為“禿鷲”和“渣滓”。辛格毫不氣餒,將案件一直打到美國最高法院,直到阿根廷在今年早些時候達成和解,同意支付艾略特和其他幾家對沖基金46.5億美元。

在進入訴訟融資領域時,艾略特最初與一家名為IMF Bentham的澳大利亞專業公司合作,創建了Bentham Europe。艾略特在6月收購了IMF在Bentham Europe的股份,從未公開談論訴訟融資;兩位發言人拒絕向《彭博市場》評論該公司的融資計劃。

但很容易看出,在利率處於歷史低點、投資回報乏力的情況下,這種不與金融市場掛鈎的資產類別的吸引力。如果大眾汽車的股東失敗,辛格的基金將花費幾百萬歐元支付德國律師的費用。如果他們勝訴——並獲得他們尋求的20億歐元賠償——艾略特可能會收回多達4億歐元,潛在回報高達10,000%。

訴訟融資有着複雜的歷史。幾個世紀以來,根據古老的英國“干預和維護”法律,資助他人的訴訟是一種犯罪,這些法律是為了阻止貴族們干預彼此的爭端。(為了理解干預法律試圖防止的行為,可以想象一箇中世紀的彼得·蒂爾,這位最近資助霍克·霍根對戈克媒體的性錄像帶訴訟的PayPal科技億萬富翁,因為他不喜歡戈克的新聞報道。)

到了20世紀,法律和會計公司開始非正式地買賣保險和破產索賠,但干預規則仍然是交易法律索賠的障礙。然後,在1990年代末和2000年代初,一系列英國和澳大利亞的法院裁決認為,對於有合法訴求的索賠人來説,獲得外部財務幫助並不是壞事,即使這些幫助者是為了盈利。

儘管在某些司法管轄區訴訟融資仍然不可能,但在其他地方迅速傳播。早期的訴訟投資者主要是機會主義對沖基金和富有的個人,他們的參與是私密和保密的。這對訴訟人來説是個好交易,他們不再需要擔心不斷上升的法律費用;對律師來説,無論結果如何都能獲得報酬;對資金提供者來説,如果訴訟成功,他們可以獲得多倍於所支付的訴訟份額的回報。

澳大利亞法官渴望在起訴者和被起訴者之間建立公平競爭環境,是最早解除限制並允許訴訟融資公開進行的法官之一。IMF Bentham在澳大利亞各地設有辦事處,是第一家在公開股票交易所出售其股份的訴訟融資公司,也是將這一實踐作為專業而非副業的先驅。在2000年上市籌集了660萬澳元(430萬美元)後,IMF仍然是一隻便士股票,因為市場難以對從未交易過的東西進行估值。

澳大利亞法官渴望在起訴者和被起訴者之間建立公平競爭環境,是最早解除限制並允許訴訟融資公開進行的法官之一。IMF Bentham在澳大利亞各地設有辦事處,是第一家在公開股票交易所出售其股份的訴訟融資公司,也是將這一實踐作為專業而非副業的先驅。在2000年上市籌集了660萬澳元(430萬美元)後,IMF仍然是一隻便士股票,因為市場難以對從未交易過的東西進行估值。

然而,自金融危機以來,較低的利率使投資者紛紛尋找體面的回報,訴訟融資已成為一種日益吸引人的資產類別。儘管與100萬億美元的全球債券市場相比,這些金額看起來微不足道,但訴訟融資新支持者的特徵表明,這是一種正在上升的投資策略。

去年,另一家總部位於倫敦的融資公司Therium Capital Management從一家單一公司獲得了2億英鎊(3.035億美元)的融資,這被認為是此類投資中最大的一筆。Therium沒有透露其支持者的身份,但幾位熟悉此事的人士表示,這家公司是AmTrust Financial Services,一家擁有210億美元資產的紐約保險公司。(AmTrust的一位發言人拒絕發表評論。)這些人表示,Therium計劃籌集更多資金。今年6月,紐約一家擁有700億美元資產的另類資產管理公司Fortress Investment Group與總部位於倫敦的訴訟融資公司Vannin Capital達成了一項協議,使Vannin能夠接觸到高達5億美元的資金池。

訴訟融資還為律師提供了一條新的工作途徑。Harry Stockdale,倫敦海通證券的董事,向訴訟基金提供資本籌集建議,他估計自2009年以來,承諾用於訴訟融資的資金已增長十倍,達到約35億美元。如果所有這些案件都成功,它們可能支付高達300億美元。“這項活動可能只是基金管理行業規模的一小部分,”他説。“但考慮到大多數管理訴訟基金的人在2009年時都是執業律師,這並不算壞。”

即便如此,這仍然是前沿領域。因為訴訟融資還太年輕,缺乏足夠的業績記錄——而且資金提供者與律師一樣喜歡保密——這個資產類別並不容易分析。“我們業務的一個挑戰是嚴格的保密性覆蓋了我們的投資,”全球最大的訴訟資金提供者、上市公司Burford Capital在其2015年年報中表示。“我們重申我們的年度警告,個別訴訟結果本質上是不可預測的。”

外部人士即使對基本問題也很難得到答案。投資訴訟可以期待什麼樣的長期回報?(劇透:可能低於10,000%,但高於如今平均對沖基金的回報。)有哪些危險?當資助的案件失敗時,投資者受到多大的傷害?

為了獲得一些答案,彭博市場採訪了十多位訴訟資金提供者、銀行家和學者,並分析了少數幾家公開發布數據的公司的數據。結果是一個具有獨特特徵的資產類別。遵循“律師在好時光和壞時光中都能賺錢”的格言,訴訟融資對經濟衰退和其他經濟衝擊具有抗性。管理得當,訴訟基金可以提供在其他地方難以找到的回報。

本故事出現在2016年12月/2017年1月的 彭博市場期刊中。

本故事出現在2016年12月/2017年1月的 彭博市場期刊中。

**在2007年5月,**在金融危機前夕,科林·卡梅倫成為澳大利亞珀斯郊區斯旺市的執行經理。斯旺距離悉尼超過3000公里,無論是距離還是生活方式,都與華爾街的交易大廳相去甚遠。因此,卡梅倫對斯旺市投資納税人的錢在雷曼兄弟的澳大利亞分部購買一種叫做擔保債務義務的東西感到有些驚訝。“我做了一些研究,”他説。“你可以閲讀美國發生的事情。”2008年初,他開始與其他擁有AAA評級CDO的市政當局交談,這些CDO突然看起來不太穩妥。

當年晚些時候,雷曼破產,CDO的價值僅為每美元幾美分時,澳大利亞的一組地方政府安排了一次電話會議。大約50人在線上,包括卡梅倫、其他城市的官員、律師以及國際貨幣基金組織的執行董事約翰·沃克。沃克概述了一項交易的條款。他願意支付針對雷曼及其破產管理人的集體訴訟的法律費用,只要地方政府同意放棄約25%到30%的勝利收益。“我們在這上面冒着風險,但除非我們贏,否則我們不會得到任何東西,”他告訴大家。“而我們認為我們會贏。”

國際貨幣基金組織的行動最終簽約了大約70個地方政府、慈善機構甚至教堂。案件於2011年進入審判。卡梅倫作證説,如果人們知道雷曼的CDO存在缺陷,沒有人會理智地投資。法官同意了,雷曼的清算人在2013年和解了此案。卡梅倫認為,一旦雷曼的破產管理結束,斯旺市將收回大部分1100萬澳元的CDO投資。沃克自那時起離開國際貨幣基金組織並創辦了自己的公司,他表示國際貨幣基金組織在至少五年的時間裏花費了大約1300萬澳元,最終獲得了約5500萬澳元的收益。

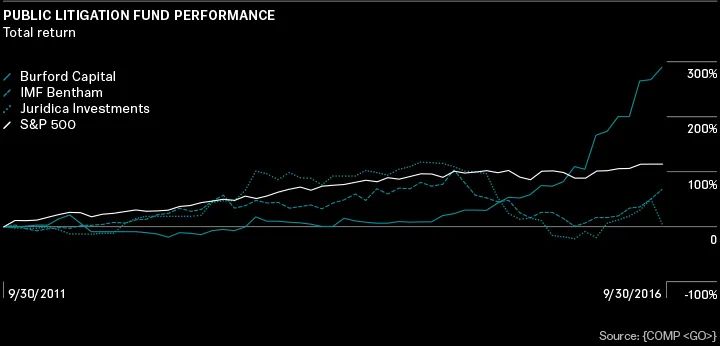

訴訟融資有其起伏。IMF贏得和失去了一些大訴訟。在截至2016年9月30日的五年中,其股票回報率為69%,包括公司從法律勝利中支付的股息。它投資了總共187個案件,並表示其勝率為90%。截至9月30日,今年其股票上漲了41%。

另一家上市的訴訟融資公司,倫敦上市的Juridica Investments,對投資者來説也是一場過山車。2015年,由於一次負面裁決,其股票下跌超過40%。該基金現在處於“清算”狀態,這意味着其管理者正在處理現有的訴訟,但已停止接受新案件。在截至9月30日的五年中,Juridica為其股東提供了約5.8%的總回報,包括股息。

在同一五年期間,IMF和Juridica的表現不及標準普爾500指數,該指數回報率為113.2%。而且,當事情出錯時,訴訟融資可能會很昂貴。如果案件失敗,融資方將告別所有花費在律師身上的錢,並且在某些司法管轄區,如英國,它還需承擔對方的法律費用,導致損失加倍。融資方會購買保險以保護自己免受這種結果的影響。但這仍然是痛苦的。

**《卡片騙子》,**是卡拉瓦喬的一幅16世紀畫作,描繪了三名戴着羽毛帽子的男子專注於一場紙牌遊戲。其中一人正在作弊,手伸到背後,那裏藏着一副備用牌和一把匕首。華麗的威尼斯風格與這個狡詐者的自信姿態相結合,即使在幾個世紀後仍然熟悉,使這幅畫成為價值數百萬美元的經典之作。

在2006年,蘇富比拍賣了一件類似的作品,認為是複製品,售價為42,000英鎊。次年,一位收藏家宣佈在拍賣中售出的畫作是真正的卡拉瓦喬,這導致其前任擁有者蘭斯洛特·斯威特斯起訴蘇富比,指控其讓他獲得如此微薄的金額。總部位於倫敦的私人公司哈伯訴訟融資同意支持他。

斯威特斯敗訴。專家們無法就該作品是複製品還是正品達成一致,法官在2015年的裁決中指出。哈伯不得不支付雙方的法律費用以及至少僱傭五位藝術史專家作證的費用。儘管該公司有保險來覆蓋部分費用,但最終損失了約280萬英鎊。當時,哈伯在其網站上評論此案時表示,它進行盡職調查,只資助其認為從公司的角度來看會成功的訴訟。當訴訟不成功時,哈伯表示,“我們必須註銷我們全部的投資並繼續前進。”

卡片騙子的裁決對哈伯來説並不會造成致命打擊,該公司在全球承諾約4億英鎊的案件,價值高達25億英鎊。訴訟融資者預計會虧損;這就是交易的一部分。現代專業公司同時處理數十個案件,積累資產組合。如果他們能以良好的結果獲得5到10倍的回報,他們不需要贏得很多案件就能盈利。

像哈伯、瓦寧和塞裏姆這樣的私人訴訟基金將其回報視為高度機密。但幾位瞭解行業的人士表示,預計在基金的生命週期內年化回報率可達15%到20%。根據安德魯·加德納的説法,這一資產類別正變得“更加主流”,他是一位轉行的律師,現為總部位於倫敦的蘭西亞合夥人幫助私人基金籌集資金。“你可以獲得一些巨大的勝利,”他説,並補充道,僅僅一次成功就可以使整個投資組合盈利。

訴訟融資最大的吸引力可能在於它與市場的脱節。如果標準普爾500指數暴跌50%,訴訟基金仍然會賺錢。如果一顆由黃金構成的小行星撞擊地球,隨之而來的過剩使得傳統的熊市投資者避風港跌至歷史低點,訴訟基金將不受影響。在這兩種情況下,考慮到訴訟往往跟隨經濟衝擊,它們甚至可能賺得更多。加德納表示,當訴訟基金向投資者籌集資金時,他們使用的行話是“私募股權回報,但不相關。”

Burford Capital, 在紐約和倫敦運營,是表現最佳的公共訴訟融資者。在截至9月30日的五年內,它為股東帶來了291.6%的回報,包括股息。Burford已擴展到法律保險和向律師事務所提供貸款;它還多樣化了投資的案件類型。作為倫敦證券交易所上市公司,它現在提供代表大型企業對抗被告訴訟的服務,其中一家被報道為BT集團,作為成功辯護所節省資金的一部分,而不是贏得的賠償。(Burford拒絕透露相關公司的身份,稱此信息為機密。)

Burford沒有經歷Juridica或IMF的劇烈波動。但是,正如其2015年年報所示,它通常不會告訴投資者它投資了哪些案件,或者何時贏得或輸掉特定訴訟,或其提供交易的條款。這種保密性在行業內是標準做法,IMF是個例外。作為一個整體,訴訟基金樂於討論獲取司法公正——即他們使那些本無法承擔費用的人能夠上法庭的理念。但他們不願討論實際的訴訟。

即使他們這樣做,訴訟的價值評估也非常困難。賠償金額取決於法官的心情、證據交換的隨機性、證人的可靠性以及許多其他無形因素。資金提供者通過僱傭高級法官和律師組成的評審小組來評估案件成功的可能性,但這個過程更多的是直覺而非科學。

投資者大多處於無知狀態,馬爾科姆·斯圖爾特(Malcolm Stewart)説,他是一位前會計師,曾經營過一個訴訟基金,並在英國諾丁漢大學撰寫關於該行業的博士論文。“你不知道資產的價值,也不知道負債的情況,”他説。“你不知道什麼時候會結束,或者什麼時候會得到賠償。”對於第一次考慮這一資產類別的投資者,斯圖爾特給出了這樣的建議:“如果你性格敏感,就不要投資。”

而為了讓你的神經更加不安,還有這一點:法律市場發生的事情與金融危機前的抵押貸款市場並沒有太大不同。某種固有但不確定的價值(在這種情況下是訴訟)被打包成一個單一實體,連同許多其他資產一起,這樣它就可以承受一定數量的失敗。這個實體(在這種情況下是訴訟基金)在市場上出售股份或基金單位,將風險分散到能夠承受的市場領域。

與抵押貸款一樣,資金的湧入提高了效率,並使更多消費者能夠通過參與訴訟來獲得產品。訴訟融資的繁榮,像次級抵押貸款一樣,是否也會以崩潰告終?其支持者並不這樣認為,顯然,投資於此的人也不這樣認為:資金仍在不斷湧入。

隨着對大眾汽車的法律攻勢持續進行,布倫瑞克的法院已登記了約1,400起代表大大小小股東的訴訟。索賠總額至少達到80億歐元。儘管這場法律鬥爭可能會持續數年,但Bentham首席投資官Marshall對大眾汽車股東和他在Elliott的投資者的成功機會持樂觀態度。“我們看到了一個機會,我們將其整合並提供給市場,”他説。

對於CalSTRS的律師Bartow來説,起訴大眾汽車並不僅僅是為了錢,他説。Bartow在空閒時間會畫加州海岸的畫,他拒絕對本文進行長時間的採訪。但他通過發言人發送的電子郵件表示,公司必須對“參與如此廣泛的故意欺騙行為負責,這破壞了股東價值,損害了他們的聲譽,並傷害了公眾。”

大眾汽車集團發言人Hermann Prax表示,公司“仍然認為其在資本市場法下履行了適當的披露義務。”在準備在法庭上為自己辯護時,大眾汽車,這家成立於八十年前以製造“人民汽車”為目標的公司,正在發現違反公眾信任的代價可能是多麼昂貴。

Chellel在倫敦報道法律事務。與Karin Matussek合作

本故事出現在2016年12月/2017年1月的彭博市場期刊中。