小常春藤的好消息 - 彭博社

Michael McDonald, Kate Smith

2016屆畢業生在康涅狄格州哈特福德的三一學院擺姿勢拍照。

2016屆畢業生在康涅狄格州哈特福德的三一學院擺姿勢拍照。

攝影師:克洛伊·波伊松/AP在常春藤聯盟之外,還有一羣聲望卓著、主要是規模較小的大學,分佈在美國東北部。這些私立學校的校友和捐贈者中有許多頂尖的金融專業人士。但能夠接觸到華爾街的最佳和最聰明的人並不能保證大學捐贈基金的投資結果,尤其是在最近報告的財政年度中,全球市場波動主導了這一切,該年度於6月30日結束。

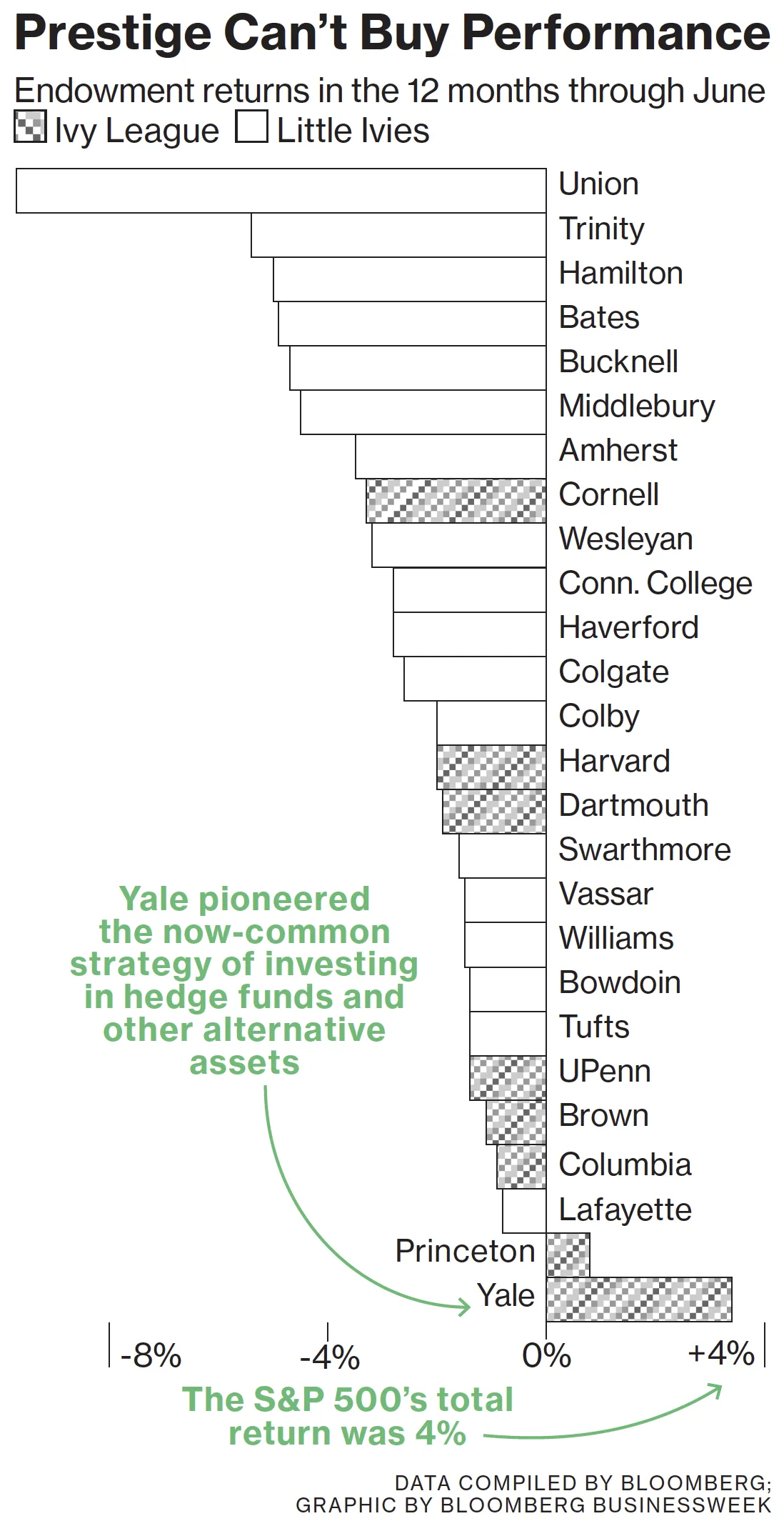

在這12個月中,一組被稱為“小常春藤”的18所文理學院平均損失了3.3%。這低於由劍橋協會追蹤的450個捐贈基金的平均損失2.5%。根據彭博社彙編的數據,八所常春藤聯盟學校在同一時期平均下降了0.8%。

彭博社商業週刊不是隱士。尋求庇護者擠滿了拜登承諾關閉的監獄美國正在用尋求庇護者填滿臭名昭著的前監獄大學橄欖球需要向大聯盟學習一課銷售比職業選手更多棒球棒的影響者兄弟們從長遠來看,一些小型學校的記錄令人印象深刻。緬因州的鮑登學院,其投資委員會包括1975屆的對沖基金經理斯坦利·德魯肯米勒,擁有高等教育中最佳的五年記錄之一,平均回報率為9.9%。去年它的表現優於平均水平,損失為1.4%。即使是米德爾伯里學院,在這12個月中損失了4.5%,在過去十年中仍然實現了7%的年化增長。

那麼去年發生了什麼?大多數學校拒絕對其投資基金的表現發表評論。但可以從他們的一些年度財務報表中獲取線索。捐贈基金往往遵循華爾街的當前智慧,進行非常廣泛的多元化,不僅持有許多不同的股票,還投資於新興市場、對沖基金類策略和替代投資。

那麼去年發生了什麼?大多數學校拒絕對其投資基金的表現發表評論。但可以從他們的一些年度財務報表中獲取線索。捐贈基金往往遵循華爾街的當前智慧,進行非常廣泛的多元化,不僅持有許多不同的股票,還投資於新興市場、對沖基金類策略和替代投資。

Aon Hewitt投資諮詢部門的合夥人Heather Myers表示,許多選擇性文理學院擁有複雜的投資組合策略,並願意承擔其他不那麼富裕的學校不願承擔的風險。它們還往往與頂級管理者保持長期聯繫。“他們有不同的接觸方式,”她説。“這與其他資本池的洞察力完全不同。”

但對於大多數華爾街專業人士所能提供的洞察力來説,這並不是一個很好的一年——這一事實也反映在對沖基金行業最近的疲軟表現中。“理論上,多元化應該保護你,但現在如果你沒有多元化,你的表現更好,”與非營利投資者合作的Commonfund Institute執行董事William Jarvis説。在截至6月的一年中,60%美國股票和40%債券的指數基金組合收益約為4%。

威廉姆斯學院在其財政報告中指出,儘管美國股票上漲,但全球市場,尤其是新興市場表現不佳,該校的損失相對較小,僅為1.5%。該學院的全球股票投資組合下降了7.6%。它還持有對沖基金風格的多空基金——可以對某些證券價格下跌進行押注——損失了6.7%。這所馬薩諸塞州的學院的24億美元捐贈基金在十年內年化收益為7.3%。

“許多捐贈基金在國際股票和新興市場方面的權重相當高,這很典型,”賓夕法尼亞州拉法葉學院740萬美元捐贈基金的首席投資官約瑟夫·博赫爾説。他表示,他的學校在美國股票和固定收益方面的投資比其他學校更為集中,這幫助它將損失控制在僅0.8%,在18所學校中表現最佳。

成立於1795年的聯合學院表現最差,下降了9.7%。位於紐約斯克內克塔迪的這所學校的捐贈基金現在價值3.9億美元。華爾街在聯合學院的董事會中有良好的代表性,至少有三位高盛的資深人士在其董事會中。高盛前私人財富管理負責人大衞·亨爾於2005年離職創辦DLH資本,現在是董事會副主席。

學校的年度財務報告顯示,它持有對沖股票基金,這些基金在截至6月的一年中價值下降了約12%。與債務相關的基金下降了一半。學校對其投資表現沒有評論。聯合學院截至6月的十年平均回報率為5%。這大約是它每年從捐贈基金中用於學校運營的支出。

投資收益與捐贈基金支出之間的緊張關係已成為高等教育中的一個問題。這種壓力在那些通常依賴捐贈基金來補貼超過三分之一運營預算的機構中尤為明顯,正如一些富裕學校所做的那樣。同時,學校面臨着控制學費和增加經濟援助的壓力。紐約共和黨眾議員湯姆·裏德已提出立法,如果一些學校不將其投資收益的一定金額用於降低入學費用,則對其徵税。

哈弗福德學院位於費城附近,使用其捐贈基金的25%作為運營預算,6月表示在其信用評級因持續的預算赤字而被下調後,將限制財政援助。哈弗福德在財政年度中損失了2.8%。

拉法葉的博赫爾表示,在動盪的一年中表現不佳是多元化策略所預期的。“很難説一年期是否足夠長來判斷誰做得好或不好,”他説。“這些都是極其注重長期的投資項目。”

結論*:東北部的文理學院可能與華爾街關係密切,但這並沒有在動盪的一年中保護它們。*