是"走"還是"跑" 對曹德旺赴美投資別想偏了

近期,有關福耀玻璃董事長曹德旺到美國辦廠,稱“中國企業税負比美國高35%”的話題不斷刷屏,引發各界持續熱議。拋開降成本本就是供給側結構性改革的五大任務之一,近期召開的中央經濟工作會議再次要求在降税、降費、降低要素成本上加大工作力度不提,讓我們紮根於實情,用真實的上市公司公開信息、財務數據等,還原真相,從多個維度來觀察和把握:曹德旺赴美投資,到底是“走”還是“跑”,是“走出去”還是“跑路”,如果理解錯了,差的可不是一點半點。

看公司財報:福耀在國內享受各種税收優惠

首先,從福耀玻璃自身的財報披露信息,可以算算企業在中美兩國究竟哪個税負更高。

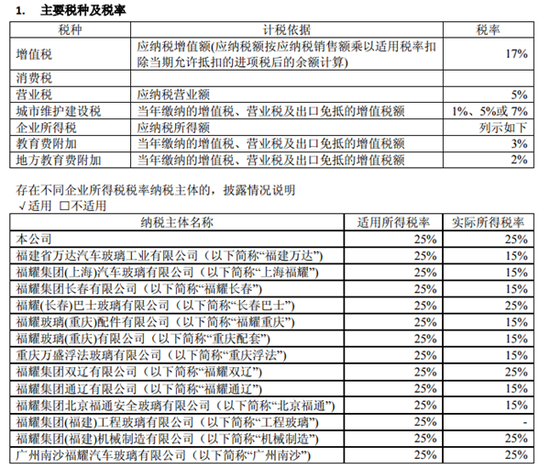

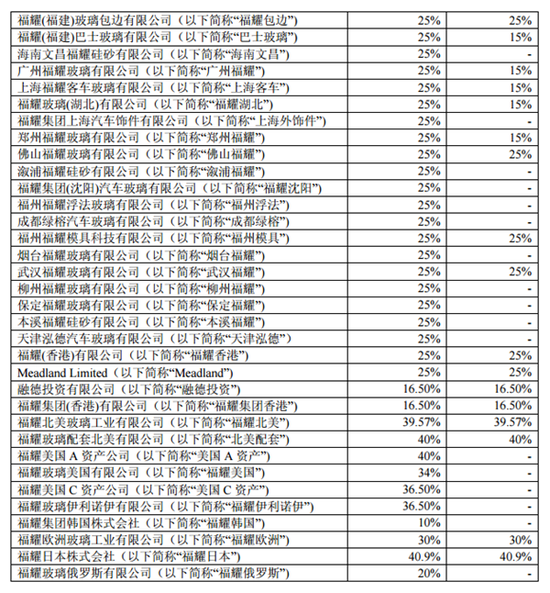

在美國,各州的所得税率是不同的,平均下來並非35%那麼簡單。根據福耀玻璃2015年度財報披露,其建在美國的公司,除尚在籌建階段無利潤的企業無需繳納企業所得税外,其他的企業根據所處的州政府的不同所得税率從36.5%-40%不等;而國內的企業雖然適用的企業所得税率均為25%,但因為享受各種税收優惠政策,基本實際税率均在15%左右。

其財報披露的主要税種,可以看出除增值税、營業税屬於流通税種外(營改增後就只有增值税一個税種),最主要的大税是企業所得税,其他都是附加小税種。

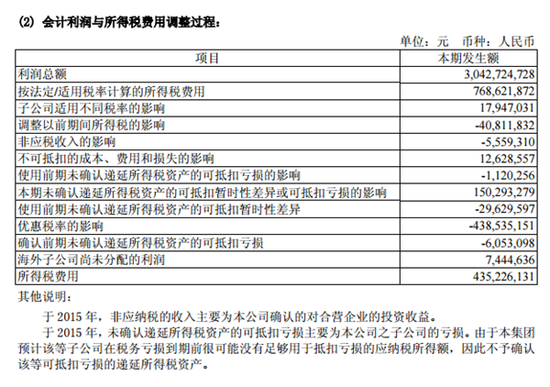

公告披露,福耀玻璃2015年度的利潤總額是304272.47萬元,如按照美國的40%税率計算,應交企業所得税是121708.98萬元,但是福耀玻璃披露的所得税費用是這樣的:

即便不考慮國內的税收優惠政策,全部按照25%的所得税率計算的應納税額76862.18萬元,也要比按美國税率計算少交44846.8萬元,何況通過會計利潤與所得税費用調整後的該項費用僅為43522.61萬元。而此變化的最大原因,來自優惠税率的影響額為43853.51萬元。考慮這部分減税原因,比在美國總共少了88700.31萬元。

當然,有人可能要説,相比美國沒有其他税收成本,我國還有增值税等,那麼國內少繳的所得税是否可以彌補其他税種的成本呢?

如果以費率是全國一致的教育附加費進行倒推,福耀玻璃2015年度增值税應納税額是2692.30萬元(教育附加費)/3%(費率),即89743.33萬元。其實際增值税税負率是6.76%。

剔除附加税費的影響,僅比較所得税、增值税等主要税種的成本,其實企業在中美兩國的税負成本差距並不大,國內少繳的所得税與增加的增值税基本持平(多交89743.33萬元增值税,少繳88700.31萬元所得税)。而加上國內額外的11245.38萬元附加税費,比美國的實際税負成本高約10%,遠比一些媒體報道的35%低很多。

實際上,中美税制差距較大,美國的税制結構以直接税為主,中國以間接税為主,單純用額度比較並不科學。更重要的是,黨的十八屆三中全會已經確定了“從以間接税為主向直接税為主”的税制改革方向,所以,我們更應該呼籲的是堅定税改目標,向全社會傳達出清晰的信號,營造良好的税收法治環境。

聽曹德旺説:赴美是為全產業供應鏈“走出去”

再看福耀玻璃投資發展的戰略方向。面對眾多媒體頻繁提問“曹德旺跑了麼?”聽聽曹德旺自己怎麼説。

近日,他在接受新華社記者採訪時表示,福耀玻璃發展重心一直都是在國內,國外的投資只是很小一部分。近5年來,福耀在境內外的投資規模基本持平。事實上,在美國工廠開通的同時,福耀天津的項目也開通運營,並在蘇州工業園區有規劃。

至於赴美投資的考量,曹德旺説:“我在美國建廠20年前開始。我們所有對外的投資,都是經過國家發改委、商務部批准的。我們是全體產業的供應鏈,我們做玻璃的,都隨着汽車廠走。汽車廠去哪裏,我們就跟到哪裏。”

“按照我的生意戰略,我必須具備全球化供貨,才能在中國生存。中國做汽車玻璃的,屬於全中資企業,有資格參與國際競標的,總共不超過2家,一家是我。那中國企業只能單單在中國做,走出去不走出去?”曹德旺説。

中國人民大學副校長劉元春認為,企業海外投資,一方面有趨勢性的因素,另一方面有短期的因素,市場波動的因素,還有市場環境、情緒等方面的因素,不宜用一種單一維度去解讀它。

在劉元春看來,這位“玻璃大王”在美辦廠,包含了面臨市場方面壓力的因素。“曹德旺經營的玻璃行業,是一個典型的產能過剩行業,如何來化解產能過剩,既要靠供給側結構性改革,也要找其他的投資市場。”

而在中國企業積極“走出去”的同時,今年我國吸收外資規模保持總體穩定。商務部最新數據顯示,2016年1-11月,全國實際使用外資金額7318億元人民幣,摺合1137.9億美元,同比增長3.9%。在製造業中,醫藥製造業、通用設備製造業實際使用外資同比分別增長65.3%和16.6%。

商務部新聞發言人沈丹陽對曹德旺先生的言論未作置評。而對於我國的投資環境,他表示,應該更加全面系統地來看待。“今年以來,仍然有很多國家的製造業企業對華投資是增長很快的。他們更多是看重中國的產業配套、基礎設施以及正在逐步改善的投資環境。”

專家建言:不宜“把企業税負問題做無限渲染”

中國社科院經濟研究所所長高培勇認為,不能輕易就把企業税負問題放到風口浪尖上做無限的渲染,而要紮根於中國的現實税情,紮根於中國的現實國情。

“所有人都熱衷於減税降費,為了減税降費就提出各種各樣的政策主張。”他説,“但是殊不知不管是税還是費,從來都是和政府支出綁在一起的,我們總要問你拿什麼去減費降税?目標是好,但是歸宿在那。很多人的分析繞開了政府支出,而直接談論減税降費,或者至多談論到以擴大赤字的辦法去支撐減税降費。”

高培勇表示,如按照此辦法展開分析,政府支出不變,税收和收費減少,與此同時伴隨而來的是財政赤字的擴大,而財政赤字擴大是必須用發行國債的辦法去彌補的。屆時會出現在政府支出規模不做變化的條件下,彌補政府支出的融資方式之間的相互替代。“大家試想在企業也好、居民也好和政府之間的資源配置格局,會因此發生變動嗎?”

這位深耕財税領域研究30多年的專家表示,如果按照此辦法展開分析,政府支出不變,税收和收費減少,與此同時是財政赤字的擴大,而財政赤字擴大是必須用發行國債的辦法去彌補的。屆時會出現在政府支出規模不變的條件下,彌補政府支出的融資方式之間的相互替代。

他説,税負很容易讓大家付諸太多熱情,而微觀企業的税負與目前的税制結構有直接關係,做調整的話,需要各方先做好準備。“我們肯定要做連帶分析,宏觀税負是不是重?宏觀税負是全國人民的税負,企業税負就是企業這個羣體的税負。做宏觀税負比較時,我們都很清楚不管用何種口徑去做分析,把所有政府收支加總求和,就能看到我們的宏觀税負和歐美國家比,相對來講是偏低的,至少是不高於他們的。”