高盛債務銷售的自動化預示着費用降低 - 彭博社

Lisa Abramowicz

勞埃德·布蘭克費恩,高盛集團董事長兼首席執行官。

勞埃德·布蘭克費恩,高盛集團董事長兼首席執行官。

西蒙·道森/彭博社高盛希望成為一家科技公司,並且正在採取措施使其在一些傳統上人力密集的業務中更像一家科技公司。

正如彭博社的達金·坎貝爾在週二的一篇文章中報道的,高盛正在尋求自動化首次公開募股和新的公司債務銷售等銀行業務的某些方面。這顯然並不是為了裁員,而是讓初級員工能夠專注於比整理電子表格或發送法律文件和條款清單更有價值的任務。雖然高盛考慮的自動化類型似乎是漸進的,但這一努力標誌着正在發生更廣泛的重大轉變。讓我們考慮一下高盛正在審查的一個領域——新的公司債券銷售。

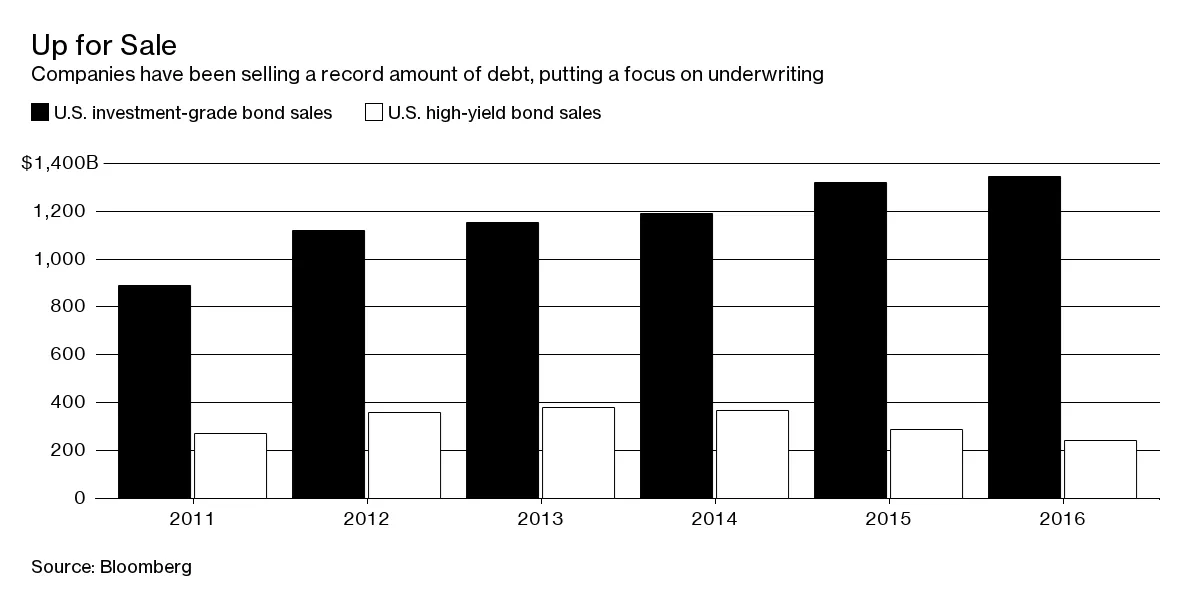

這一領域已經存在爭議,尤其是在2013年,當時獲得新債發行的配額幾乎保證了投資者的短期利潤。那一年,在威瑞森通信公司出售其創紀錄的490億美元債券後,投資者抱怨他們被剝奪了購買一些票據的機會,這些票據在銷售後的第二天市場價值增加了25.4億美元。

這一領域已經存在爭議,尤其是在2013年,當時獲得新債發行的配額幾乎保證了投資者的短期利潤。那一年,在威瑞森通信公司出售其創紀錄的490億美元債券後,投資者抱怨他們被剝奪了購買一些票據的機會,這些票據在銷售後的第二天市場價值增加了25.4億美元。

當時,甚至連證券交易委員會也參與其中,調查大型銀行在決定如何分配新債券時是否不公平地優先考慮了他們的大客户而非小客户。這件事並沒有太多進展。

當時,甚至連證券交易委員會也參與其中,調查大型銀行在決定如何分配新債券時是否不公平地優先考慮了他們的大客户而非小客户。這件事並沒有太多進展。

彭博社商業週刊不是囚犯。尋求庇護者佔據了拜登承諾關閉的監獄美國正在用尋求庇護者填滿臭名昭著的前監獄大學橄欖球需要向MLB學習一課銷售比職業選手更多棒球棒的網紅兄弟們現在對新債券銷售的不公平性關注較少,主要是因為它們對投資者來説並沒有那麼豐厚的利潤。但也許這也是因為包括高盛在內的一些公司正在努力找出如何自動化這些交易的部分,以使其更具可預測性。

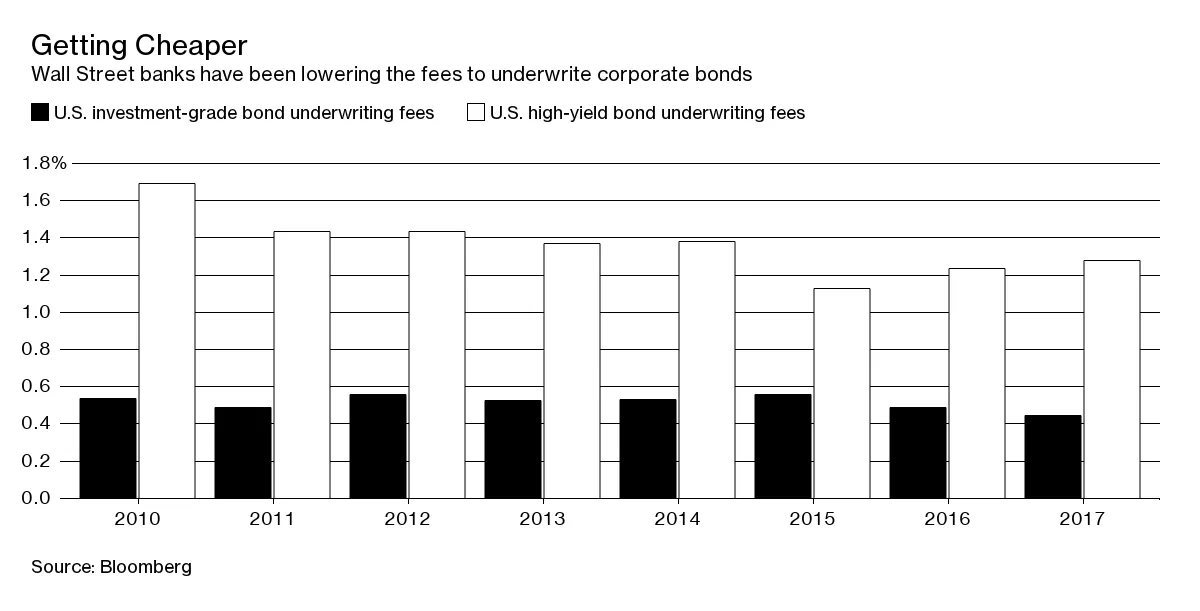

例如,Ipreo最近使一組投資者能夠訪問一個在線系統,在該系統上他們可以接收承銷商的新債券銷售文件並提交訂單。雖然這一努力主要集中在歐洲,但Ipreo計劃將該系統擴展到其他國家,包括美國。今年早些時候,加拿大公司Overbond Ltd.宣佈他們開始提供一種服務,允許公司數字化銷售債券。高盛對這種簡化流程的興趣是值得注意的。這表明大型投資銀行有經濟利益去標準化有利可圖的流程,即使這意味着最終它們會變得不那麼有利可圖。這就是暗示。通常,當銀行使用計算機進行傳統上由人類執行的操作時,它們也會揭示傳統上不透明的業務,從而提高效率並降低費用。正如凱文·麥克帕特蘭在一次電話採訪中所説:“任何過程越電子化,隨之而來的就是更多數據,這會導致更多透明度。”目前,這些傳統上有利可圖的領域正在變得不那麼盈利。例如,根據彭博社彙編的數據,今年美國投資級債券銷售的平均承銷費用已從2010年的0.54%降至0.44%。高收益債務發行的費率在此期間已從1.7%降至1.28%。

現在,許多銀行的重點是吸引更多的交易量以抵消較低的費用。擁有更精簡、自動化系統的銀行更有能力吸引更多的業務,即使不增加員工。

現在,許多銀行的重點是吸引更多的交易量以抵消較低的費用。擁有更精簡、自動化系統的銀行更有能力吸引更多的業務,即使不增加員工。

高盛的努力,以及其他公司的類似努力,很可能會加速向更標準化的企業債券銷售承銷方法的轉變,從而進一步降低費用。它們承諾最終將揭示曾經不透明的金融市場部分的運作機制。

本專欄不一定反映彭博社及其所有者的觀點。