安·泰勒買家在阿西納的購買後體驗不佳 - 彭博社

Tara Lachapelle

人們經過曼哈頓一家安·泰勒女裝店的櫥窗展示。

人們經過曼哈頓一家安·泰勒女裝店的櫥窗展示。

攝影師:安德魯·伯頓/蓋蒂圖片社如今,實體零售是一個糟糕的地方。然而,在上市的時尚連鎖店中,你很難找到比Ascena Retail Group Inc.更糟糕的公司,它是安·泰勒和Loft以及Dress Barn等女裝連鎖店的母公司。

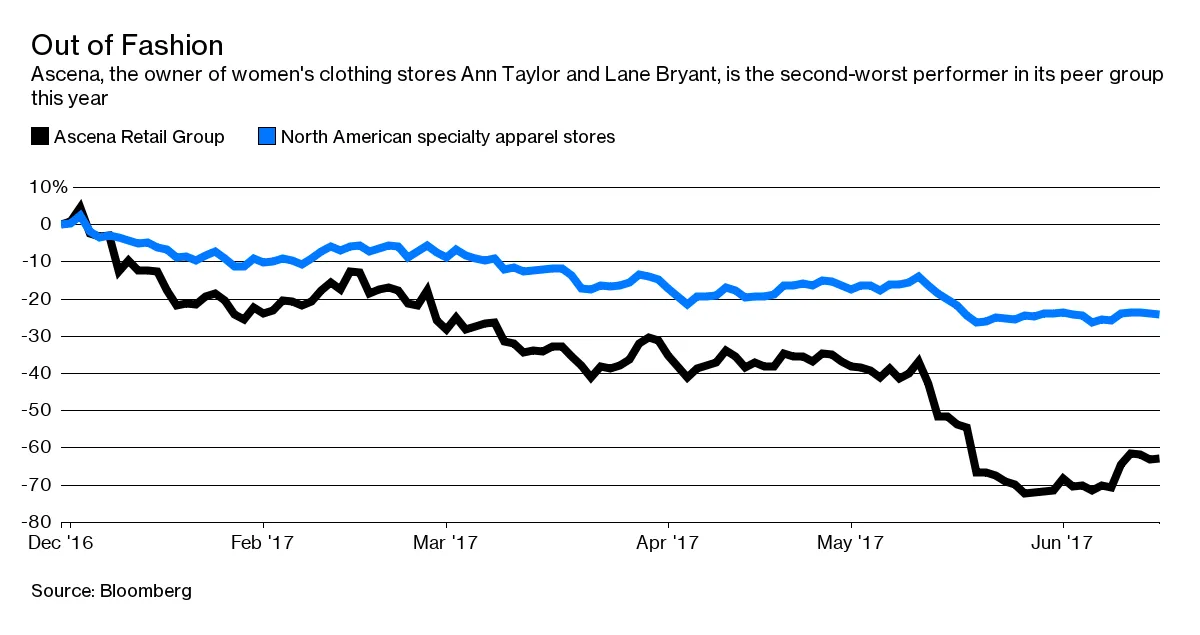

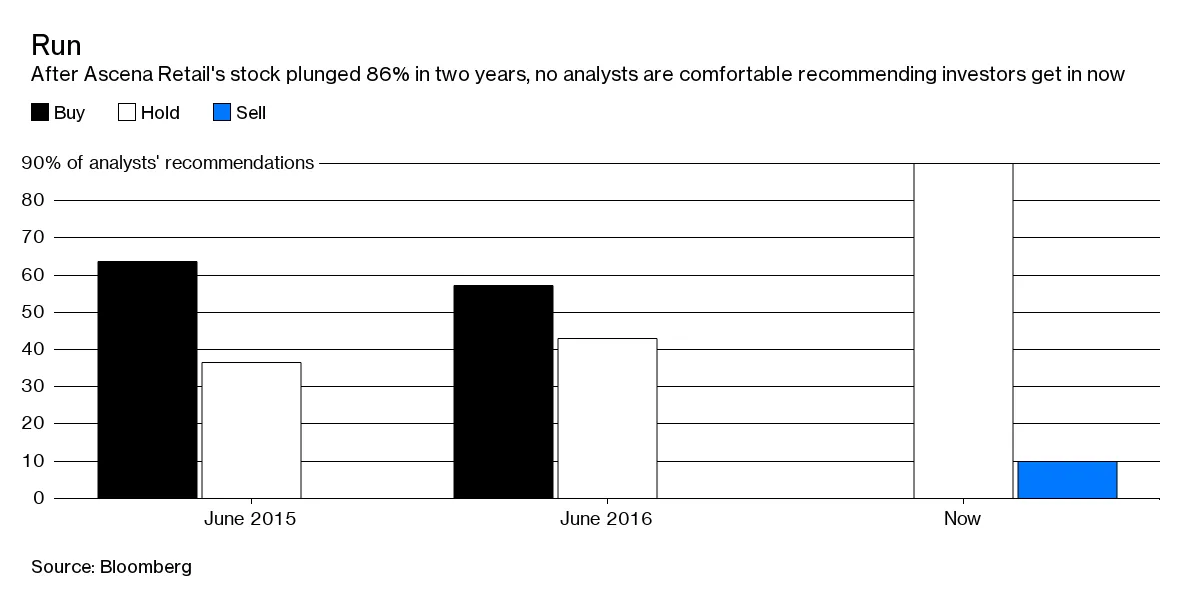

Ascena的股票在一個月內暴跌約40%,使公司的估值降至4.41億美元。與上週宣佈的13.2億美元減值費用相比,這顯得微不足道,同時第三季度的業績遠低於之前的指引,公司不得不提前幾周警告股東,他們需要做好心理準備。

Ascena的股票在一個月內暴跌約40%,使公司的估值降至4.41億美元。與上週宣佈的13.2億美元減值費用相比,這顯得微不足道,同時第三季度的業績遠低於之前的指引,公司不得不提前幾周警告股東,他們需要做好心理準備。

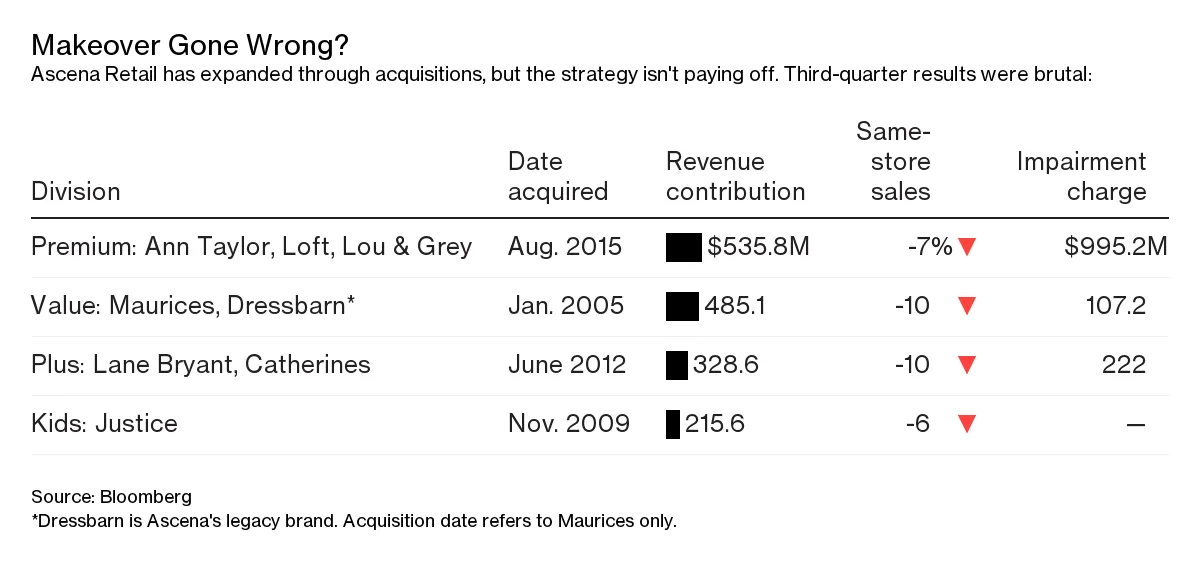

彭博社商業週刊他們不是隱士。尋求庇護者佔據了拜登承諾關閉的監獄美國正在用尋求庇護者填滿臭名昭著的前監獄大學橄欖球需要向大聯盟學習一課銷售比職業選手更多棒球棒的網紅兄弟們大部分減值是由於收購安·公司(Ann Inc.)所致,該品牌現在構成了Ascena最大的部門。該交易僅在22個月前完成,因此問題相對較快地出現。到目前為止,沒有太多證據表明情況正在改善,管理層甚至完全理解其問題或新客户的情況。

在線購物是行業痛苦的共同因素,它促使美國範圍內的大規模商店關閉,甚至導致一些破產。但與J. Crew、Payless等因槓桿收購而揹負沉重債務的公司不同,總部位於新澤西州Mahwah的Ascena無法將責任歸咎於私募股權公司。

在線購物是行業痛苦的共同因素,它促使美國範圍內的大規模商店關閉,甚至導致一些破產。但與J. Crew、Payless等因槓桿收購而揹負沉重債務的公司不同,總部位於新澤西州Mahwah的Ascena無法將責任歸咎於私募股權公司。

Ascena將自己從一家名為Dress Barn的普通公司轉變為行業整合者,這在零售業中是個異類。事實上,在我報道併購的整個過程中,分析師們告訴我,幾乎沒有服裝零售商會相互合併,因為這根本行不通。而當他們確實這樣做時,收購方通常是在試圖彌補自身的弱點——例如,Coach Inc.今年收購Kate Spade & Co.,以及American Eagle Outfitters Inc.和Express Inc.據報道正在考慮Abercrombie & Fitch Co.。

Ascena的管理層在自身運營開始顯露困難跡象時,決定以17.5億美元現金和3.45億美元股票收購Ann。這是Ascena最大的一筆收購,成本幾乎是公司當前市場價值的五倍。

但收購高價的購物中心品牌Ann Taylor和Loft並沒有解決Ascena的問題,反而加重了這些問題。管理層指出,通過削減開支和供應鏈協同效應,Ascena已經從Ann身上削減了1.6億美元的成本,並預計到2019財年末這一數字將達到2.35億美元。雖然這標誌着改善盈利能力的良好進展,但消除冗餘不足以證明我們現在所知道的這是一個高價交易——這些品牌需要幫助,而Ascena在一個充滿挑戰的環境中花費了大量資金以走出其舒適區。

服裝品牌並不缺乏,商店也仍然太多,但許多職業女性仍然覺得沒有足夠的選擇來應對從辦公到晚餐和週末的穿着。這應該是安·泰勒和洛夫特的強項,但這些風格在多個季節中都未能打動人心,這從你經常在他們的櫥窗中看到的“七折優惠”標誌中可以明顯看出。以往,夏季的大幅折扣通常是在我們轉向秋季時才會出現,但洛夫特的新夏季系列在六月份就已經降價了。而對於在線購物者來説,一個很大的障礙是:她們需要花費125美元才能獲得免運費。

服裝品牌並不缺乏,商店也仍然太多,但許多職業女性仍然覺得沒有足夠的選擇來應對從辦公到晚餐和週末的穿着。這應該是安·泰勒和洛夫特的強項,但這些風格在多個季節中都未能打動人心,這從你經常在他們的櫥窗中看到的“七折優惠”標誌中可以明顯看出。以往,夏季的大幅折扣通常是在我們轉向秋季時才會出現,但洛夫特的新夏季系列在六月份就已經降價了。而對於在線購物者來説,一個很大的障礙是:她們需要花費125美元才能獲得免運費。

與其接受在線購物的現實並試圖擁抱它,Ascena似乎在與之抗爭。在上週的財報電話會議上,首席執行官大衞·賈菲討論了一項新計劃,顧客通過網站購買後可以在商店取貨以節省運費,他希望這能促使她在店內消費更多。但她可能會因為不得不擠出時間去商店並排隊等候而感到厭煩,僅僅是為了省幾美元。

顯然,Ascena在行業動盪的時期承擔了過多的責任。公司確實有一些不錯的品牌,但與互聯網和顧客不斷變化的衣櫥需求作鬥爭並沒有給它帶來好處。許多女性準備消費,但一些零售商卻在自尋煩惱。

本專欄不一定反映彭博社及其所有者的觀點。