EQT收購Rice Energy:這裏潛藏着一個好故事 - 彭博社

Liam Denning

工具推動者(控制鑽井平台的人)坐在EQT公司超級三重壓裂平台的控制枱後面,在賓夕法尼亞州華盛頓鎮的一個地點鑽探天然氣。

工具推動者(控制鑽井平台的人)坐在EQT公司超級三重壓裂平台的控制枱後面,在賓夕法尼亞州華盛頓鎮的一個地點鑽探天然氣。

攝影師:Ty WrightEQT公司以82億美元收購Rice Energy Inc.是一筆合理的交易,但可以進行更好的營銷。

EQT的股票在公司宣佈收購其競爭對手阿巴拉契亞天然氣生產商後下跌。週一,EQT的估值一度蒸發了10億美元,或10%(截至撰寫本文時下跌了8%)。公平地説,宣佈任何規模如此龐大的交易通常會引發對買方的負面反應。但當分析師詢問EQT希望實現的協同效應時,首席執行官Steven Schlotterbeck的回答並沒有幫助:

Drew Venker(摩根士丹利分析師):好的。那麼是什麼推動了如此大的成本降低?

Schlotterbeck:只是來自規模的運營協同效應,以及運營的重疊,還有我們在水的移動和水的物流方面將獲得的一些好處。人們需要移動的距離更小。因此,這對我們現有的定位來説是一個完美的契合,所以我們將在LOE(租賃運營費用;本質上是生產成本)方面產生很多持續的效率,但由於我們的LOE已經相對較低,所以與我們從更長的側鑽中獲得的協同效應相比,這種效應相對較小,但它確實存在。

一般來説,在向投資者推銷協同效應的概念時,可信度與具體性是密切相關的——而“人們必須移動更短的距離”這一説法並沒有幫助。EQT的某種赤裸裸的斷言,即協同效應在淨現值方面將價值25億美元,除了每年1億美元的間接節省和能夠鑽更長的井的承諾外,沒有太多的具體細節。當被問及投資者何時可以期待公司提出長期計劃時,EQT回應稱,到年底它將“明確”其想法,但不要指望它“制定一個宏偉計劃”。

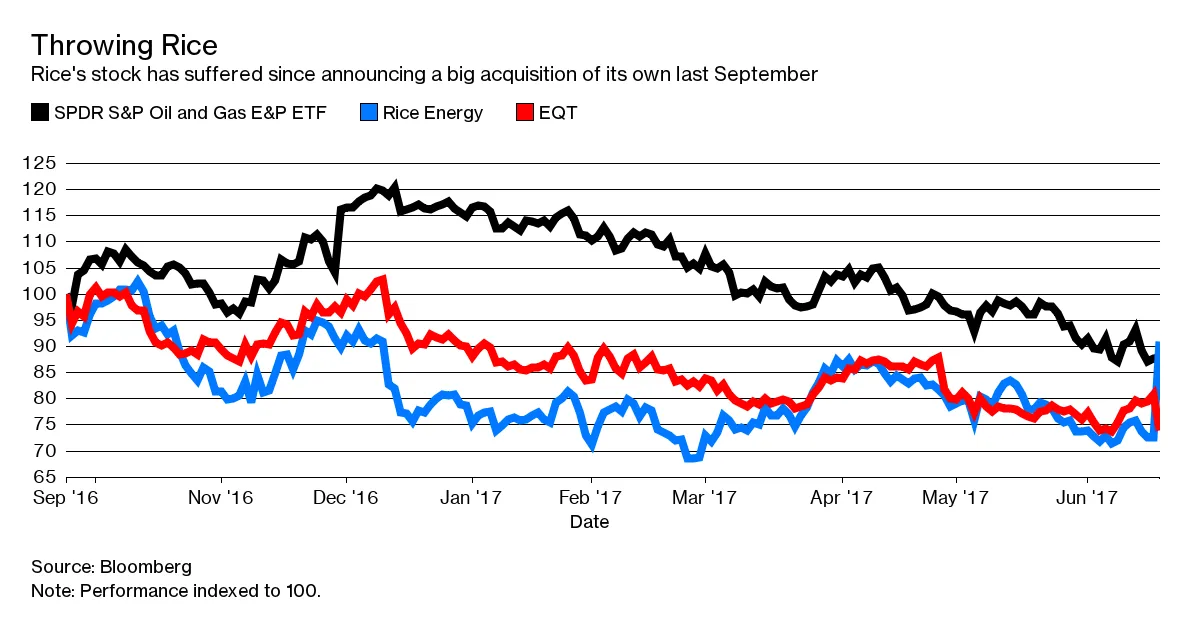

彭博社商業週刊不是被監禁者。尋求庇護者佔據了拜登承諾關閉的監獄美國正在用尋求庇護者填滿臭名昭著的前監獄大學橄欖球需要向大聯盟學習一課銷售比職業選手更多棒球棒的網紅兄弟們很難逃脱這種印象,即這筆交易是相當迅速地達成的(在週一的電話會議上詢問有關細節時,管理層避而不談)。在瑞斯的股價表現背景下,這是有道理的。自去年九月宣佈一項大規模收購以來,瑞斯的股票表現相對滯後。週一的交易大致將它們帶回到當時的水平:

因此,投資者謹慎是正確的。儘管如此,很難反駁這筆交易的邏輯。

因此,投資者謹慎是正確的。儘管如此,很難反駁這筆交易的邏輯。

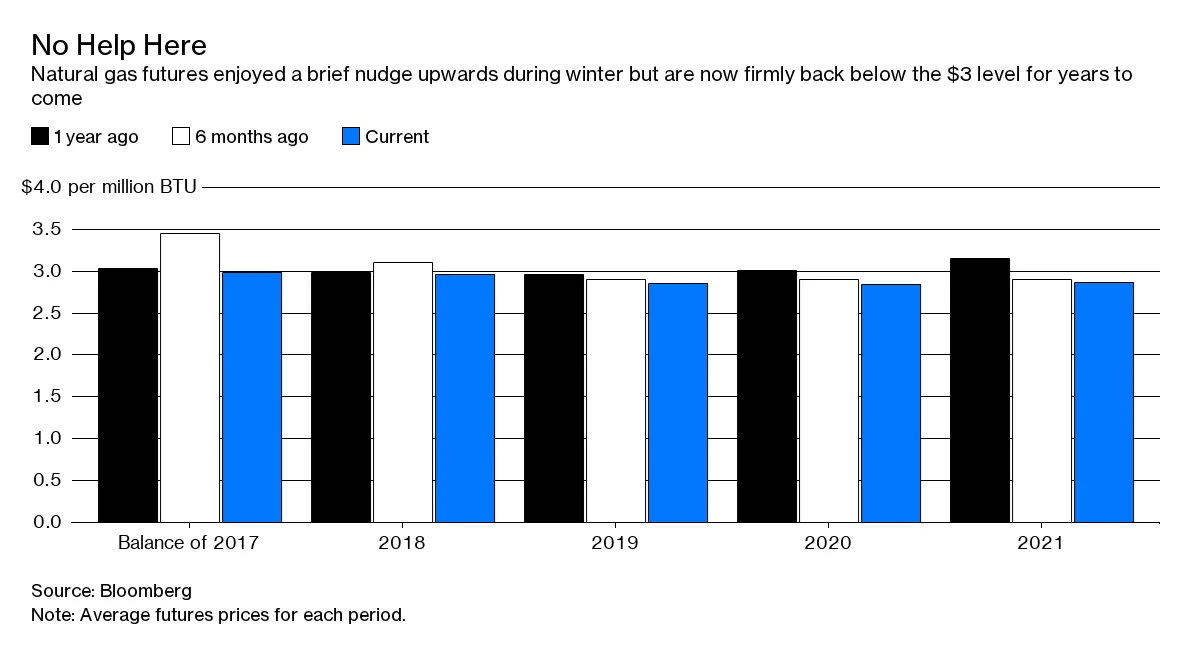

當你以天然氣為生時,你真的必須創造自己的運氣:

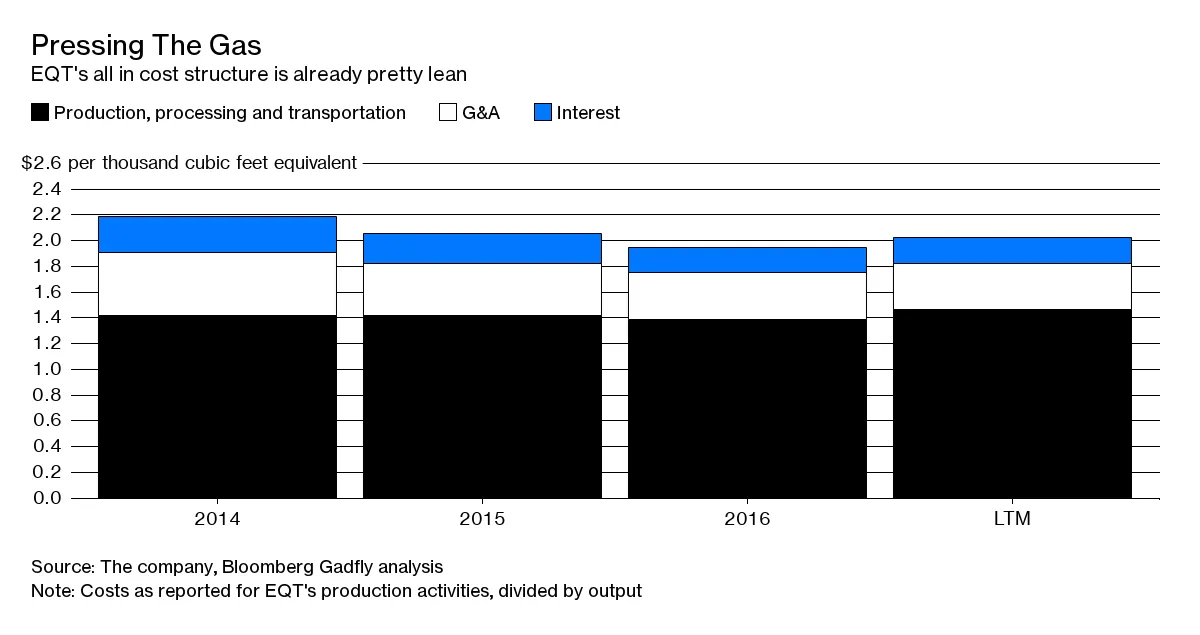

這意味着你必須儘可能高效,以應對眼前平坦、低迷的價格。EQT在這方面已經表現良好:

這意味着你必須儘可能高效,以應對眼前平坦、低迷的價格。EQT在這方面已經表現良好:

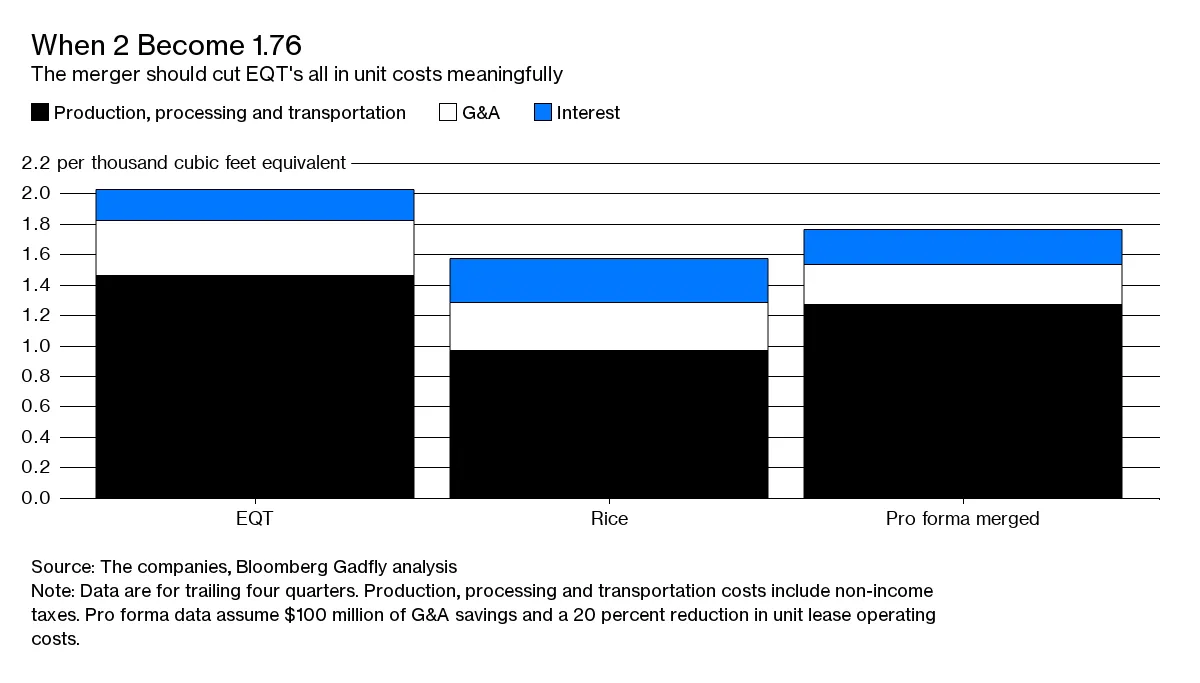

然而,加入Rice應該會進一步降低這些成本。EQT詳細説明的每年1億美元的管理和行政節省,以及它在電話會議上提到的20%的鑽探和完工單位成本削減,指向其每立方英尺天然氣的形式成本的顯著降低:

然而,加入Rice應該會進一步降低這些成本。EQT詳細説明的每年1億美元的管理和行政節省,以及它在電話會議上提到的20%的鑽探和完工單位成本削減,指向其每立方英尺天然氣的形式成本的顯著降低:

而這還在EQT尚未進入潛在生產力提升的最大領域之前。其不明確的協同效應主要與EQT和Rice重疊的土地結合在一起,這將使其能夠在合併的領土下鑽更長的水平井,或稱“側井”。EQT預計這些井的平均深度將達到12,000英尺,而不是其在賓夕法尼亞州西南部核心區域最近的平均深度8,000英尺。更長的井意味着與含氣岩石的接觸更多,因此,每花費在鑽探和壓裂上的每一美元都能獲得更多的回報。

而這還在EQT尚未進入潛在生產力提升的最大領域之前。其不明確的協同效應主要與EQT和Rice重疊的土地結合在一起,這將使其能夠在合併的領土下鑽更長的水平井,或稱“側井”。EQT預計這些井的平均深度將達到12,000英尺,而不是其在賓夕法尼亞州西南部核心區域最近的平均深度8,000英尺。更長的井意味着與含氣岩石的接觸更多,因此,每花費在鑽探和壓裂上的每一美元都能獲得更多的回報。

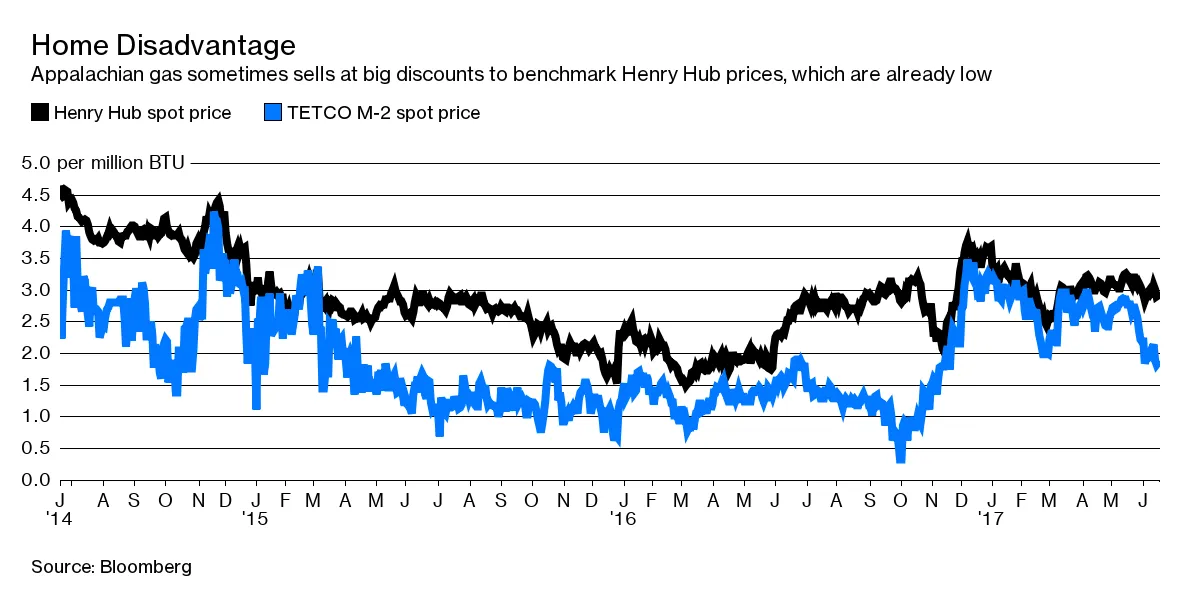

而Rice將幫助EQT解決另一個問題:即其對過剩的阿巴拉契亞天然氣市場的暴露。管道限制使得馬塞勒斯頁岩的激增生產被困在該地區,導致生產商不得不對無法進一步轉移的任何產出進行大幅折扣:

增加大米應該大致使EQT能夠進入更高價格市場的天然氣比例翻倍,尤其是在墨 Gulf海岸附近(Range Resources Corp.去年收購Memorial Resource Development Corp.部分是出於類似的邏輯)。

增加大米應該大致使EQT能夠進入更高價格市場的天然氣比例翻倍,尤其是在墨 Gulf海岸附近(Range Resources Corp.去年收購Memorial Resource Development Corp.部分是出於類似的邏輯)。

目前,EQT以37%的溢價支付6.2倍2018年預測的Ebitda給大米,高於其自身的5.8倍。以股票支付80%的對價無疑在週一對股價造成了壓力;但同樣,若沒有一項讓大米或其股東能夠利用未來天然氣市場收益的交易,可能也不可能讓他們參與進來。這也保持了EQT的資產負債表,淨債務從1.5倍的歷史Ebitda上升到仍可管理的2倍,按形式計算。

沒有任何交易是絕對成功的,EQT必須證明它能夠有效利用在賓夕法尼亞州的合併土地,以證明這一溢價的合理性。不過,考慮到天然氣市場沒有提供任何催化劑,整合提供了急需的推動力。更強的銷售宣傳也不會有壞處。

本專欄不一定反映彭博社及其所有者的觀點。