杜卡迪不應像法拉利那樣被估值 - 彭博社

Chris Bryant

Carlo Bressan/阿納多盧通訊社/蓋蒂圖片社他當時可能並不知道,但塞爾吉奧·馬爾基翁內在2015年上市法拉利時為其競爭對手大眾汽車集團做了一件好事。

Carlo Bressan/阿納多盧通訊社/蓋蒂圖片社他當時可能並不知道,但塞爾吉奧·馬爾基翁內在2015年上市法拉利時為其競爭對手大眾汽車集團做了一件好事。

作為一名金屬加工商,他的舉動相當大膽,菲亞特克萊斯勒汽車公司的老闆成功説服投資者,法拉利值得擁有更接近奢侈品公司的盈利倍數。到目前為止,這一策略取得了成功,躍馬的估值與高端手袋製造商愛馬仕國際相差不遠。

現在,大眾汽車的銀行家希望在準備出售杜卡迪摩托車業務以幫助支付德國汽車製造商鉅額“柴油門”法律費用時,捕捉到一些法拉利倍數的魔力。

現在,大眾汽車的銀行家希望在準備出售杜卡迪摩托車業務以幫助支付德國汽車製造商鉅額“柴油門”法律費用時,捕捉到一些法拉利倍數的魔力。

彭博社商業週刊他們不是隱士。尋求庇護者擠滿了拜登承諾關閉的監獄美國正在用尋求庇護者填滿臭名昭著的前監獄大學橄欖球需要向大聯盟學習一課銷售棒球棒的影響者兄弟們超過了專業人士杜卡迪的粉絲將該品牌視為“摩托車中的法拉利”而且這兩個品牌確實有着強大的意大利遺產、優秀的賽車血統,並且在紅色中看起來非常迷人。但潛在的競標者——摩托車製造商和私募股權公司對此感興趣——不應被這一切的浪漫所迷惑。

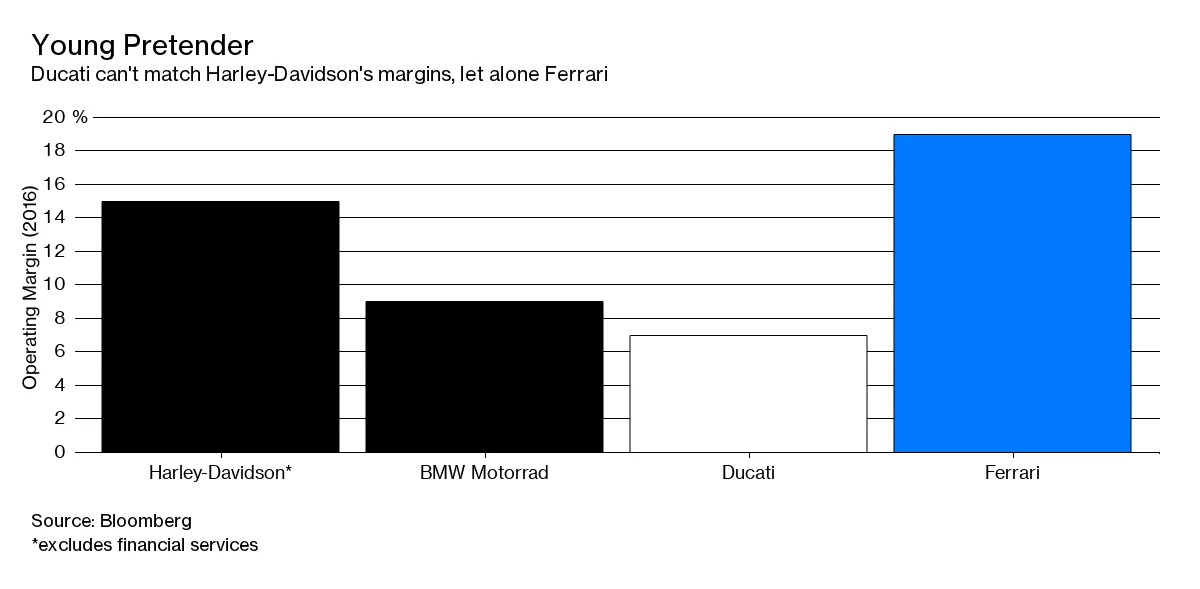

大眾汽車希望出售將杜卡迪的估值提升至高達15億歐元(17億美元),根據一份路透社報告,或約為15倍的息税折舊攤銷前利潤。這是法拉利的領域。這家汽車製造商的企業價值約為今年預期息税折舊攤銷前利潤的17倍。

因此,大眾汽車可能試圖藉助法拉利的股市故事。但很難證明這種比較的合理性。杜卡迪去年僅交付了約5000萬歐元的營業利潤。法拉利的營業利潤率幾乎是杜卡迪7%的三倍。

法拉利故意每年銷售不到1萬輛汽車,以支持六位數的標價(有時甚至是七位數),而如今的杜卡迪則不那麼獨特。在奧迪的擁有下,它擴大了銷售並瞄準年輕騎手:每年銷售約55000輛摩托車,其Scrambler入門型號的零售價格低於1萬英鎊。

在新東主的帶領下,杜卡迪無疑會在新興市場上做更多的嘗試,並推出更多限量版車型。然而,亞洲有一些非常有競爭力的摩托車品牌,因此真正提高利潤率將會很困難。寶馬集團也生產高端摩托車,但預計在未來三年內該單位的營業利潤率僅為8-10%。這可不算是法拉利式的。

杜卡迪面臨的挑戰並不是新鮮事。在2012年被大眾以約8.6億歐元收購之前,它曾由私募股權公司Investindustrial擁有,該公司盡力扭轉業務。

杜卡迪面臨的挑戰並不是新鮮事。在2012年被大眾以約8.6億歐元收購之前,它曾由私募股權公司Investindustrial擁有,該公司盡力扭轉業務。

據路透社報道,哈雷-戴維森公司是感興趣的買家之一,但應謹慎行事。得益於富裕的美國客户以及其高利潤的商品和融資業務,哈雷的利潤率是杜卡迪的兩倍多。

確實,哈雷希望將品牌吸引力擴大到老齡搖滾樂手之外——自2014年以來,收入一直在下降——收購杜卡迪將帶來一些新技術,但這也會削弱收益。

假設哈雷能夠迅速將杜卡迪的年利潤翻倍,這似乎過於樂觀,15億歐元的投資仍然只能提供約5%的回報,遠低於哈雷的資本成本。

憑藉廉價的債務,像Permira或CVC資本合夥人這樣的私募股權買家可能會對杜卡迪微薄的利潤更加寬容,希望未來的首次公開募股能帶來法拉利級別的回報。但儘管投資者樂於追逐這匹躍馬,但即使是法拉利是否值得那種奢華估值也值得懷疑。

杜卡迪的利潤不太可能與其摩托車的加速相匹配。至少在財務上,它看起來並不像兩輪上的法拉利。

本專欄並不一定反映彭博社及其所有者的觀點。