丹·洛布的激進主義對雀巢首席執行官來説是種福音 - 彭博社

Andrea Felsted

FABRICE COFFRINI/法新社/Getty Images通常,激進投資者的關注意味着管理層將面臨一大堆麻煩。

FABRICE COFFRINI/法新社/Getty Images通常,激進投資者的關注意味着管理層將面臨一大堆麻煩。

對於瑞士雀巢公司的新首席執行官烏爾夫·馬克·施奈德來説,丹·洛布的第三點對沖基金已在這家消費品公司中積累了35億美元的股份的消息可能會成為一種祝福。

施奈德是近100年來首位領導雀巢的外部人士。他的任務是在銷售增長放緩的時期,推動這家龐然大物的變革。

洛布還呼籲對雀巢進行改革,包括設定正式的利潤目標、資本回報以及出售其在歐萊雅的股份。

擁有像洛布這樣強大的支持者,可能會增強施奈德在削減一些長期存在的部門時的權力,特別是在雀巢內部。

擁有像洛布這樣強大的支持者,可能會增強施奈德在削減一些長期存在的部門時的權力,特別是在雀巢內部。

彭博商業週刊他們不是隱士。尋求庇護者佔據了拜登承諾關閉的監獄美國正在用尋求庇護者填滿臭名昭著的前監獄大學橄欖球需要向大聯盟學習一課銷售比職業選手更多棒球棒的影響者兄弟們事實上,施奈德已經在進行洛布所倡導的那種投資組合重組。兩週前,他將集團的美國糖果業務掛牌出售。

但他應該進一步:美國冷凍食品、與通用磨坊公司聯合的穀物合資企業,以及與R&R冰淇淋的冰淇淋合資企業,都已經成熟,可以進行剝離。

而且施耐德可以追求一些簡單的勝利,以取悦洛布——可能還有其他投資者。

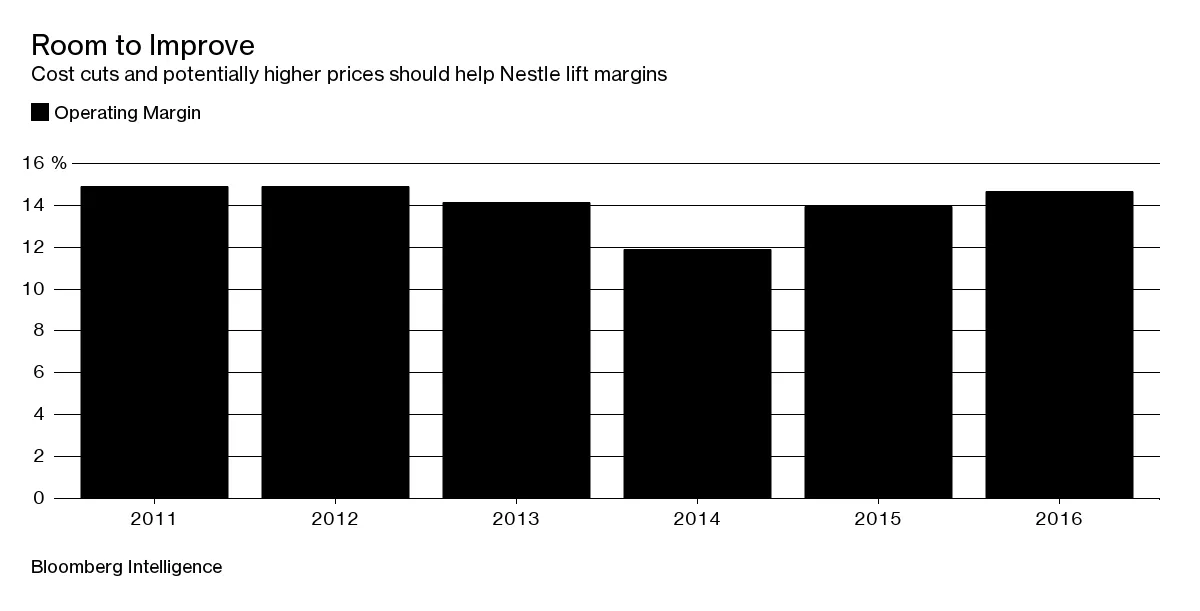

第三方呼籲雀巢在2020年前設定一個正式的運營利潤率目標為18-20%,而該公司在2016年實現的利潤率為14.66%,根據彭博情報。

施耐德無論如何都會積極削減成本,因此給出一個具體的節省數字,並正式化一個利潤率目標應該不會太難。

同樣,施耐德可以輕鬆地提升雀巢的資產負債表,而不影響他進行交易的靈活性。2016年,淨債務是息税折舊攤銷前利潤的0.8倍。將其提高到2倍,並利用額外的借款回購股票可能不是施耐德的首選方案。但這將使包括第三方在內的股東滿意,直到更根本的投資組合重組完成。

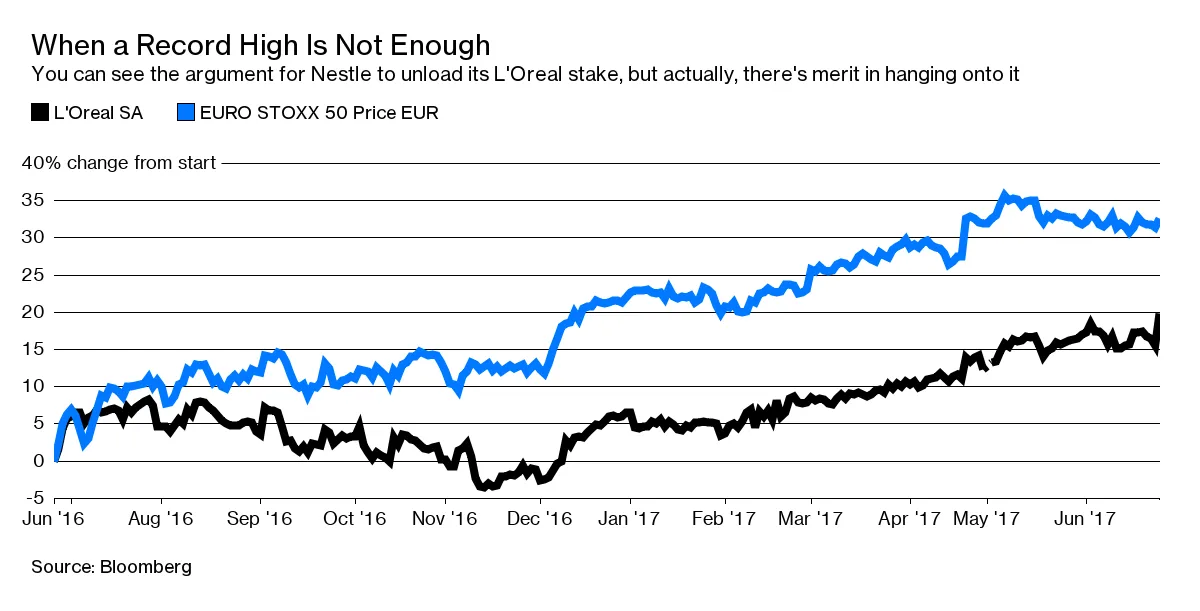

第三方的要求中可能更具問題的是呼籲雀巢出售其價值約270億美元的歐萊雅股份。施耐德在2月份表示,該股份是一個“戰略資產”,帶來了“卓越的財務回報”,任何變動都必須“非常謹慎”地考慮。

歐萊雅的股票處於歷史高位,因此現在退出的論點是有一定道理的,尤其是這樣做將有助於向股東進行大規模的資本回報。

但是,隨着消費品公司都在尋找提高回報的方法,以應對增長乏力,以及掠奪者和活動家可能在該行業其他地方出擊,其他收購機會可能會出現。實際上,施耐德在Fresenius SE擔任首席執行官13年,是個有點交易狂。保留至少部分的歐萊雅股份將為他未來的併購提供資金。施耐德不應做出任何限制他選擇的舉動,尤其是在他任期的早期。其他問題,如税務和家庭考慮,可能會使剝離變得複雜。

但是,隨着消費品公司都在尋找提高回報的方法,以應對增長乏力,以及掠奪者和活動家可能在該行業其他地方出擊,其他收購機會可能會出現。實際上,施耐德在Fresenius SE擔任首席執行官13年,是個有點交易狂。保留至少部分的歐萊雅股份將為他未來的併購提供資金。施耐德不應做出任何限制他選擇的舉動,尤其是在他任期的早期。其他問題,如税務和家庭考慮,可能會使剝離變得複雜。

在活動家和首席執行官之間有如此多共同點的高度不尋常的情況下,洛布和施耐德需要找到一種方法,以實現他們的共同目標,而不陷入對歐萊雅股份的爭執。

本專欄不一定反映彭博社及其所有者的觀點。