金融科技對中國大銀行沒有威脅 - 彭博社

Nisha Gopalan

攝影師:教育圖片/蓋蒂圖片社中國銀行的狀況異常強勁,儘管從它們的股票來看並不明顯。

攝影師:教育圖片/蓋蒂圖片社中國銀行的狀況異常強勁,儘管從它們的股票來看並不明顯。

對不良貸款水平比貸款機構所承認的更糟的擔憂,加上對包括阿里巴巴集團控股有限公司旗下的螞蟻金融在內的國家金融科技巨頭正在擾亂運營的恐懼,給股票帶來了壓力。

投資者不必擔心。

投資者不必擔心。

首先,如果你相信不良債務數據的話,正在下降。即使你認為不良貸款被低估了,不可否認的是,國家的大型銀行已經開始轉向抵押貸款,這種貸款的違約率低於長期以來的國有企業貸款。根據CIMB證券有限公司分析師邁克爾·張的説法,中國抵押貸款的不良貸款比例為0.37%,是企業貸款的六分之一。

彭博商業週刊沒有被監禁的兒子。拜登承諾關閉的監獄擠滿了尋求庇護者美國正在用尋求庇護者填滿臭名昭著的前監獄大學橄欖球需要向大聯盟學習一課銷售比職業選手更多棒球棒的影響者兄弟們確實,中國的金融科技參與者,從馬雲的支付寶到騰訊控股有限公司的微信支付,主導了國家的移動支付市場。但零售支付是銀行歷史上管理得非常好的業務。根據穆迪投資服務公司的高級分析師莉莉安·李的説法,該公司評級的10家中國銀行中,僅有3%的收入來自信用卡費用,而在中國,信用卡仍然不被廣泛使用。大陸每人只有0.31張信用卡,而發達國家每人約有三張。

這使得像螞蟻金融的餘額寶這樣的財富管理產品,現在成為 世界上最大的貨幣市場基金,成為儲蓄的磁石。但再次值得記住的是,中國的大多數儲蓄仍然集中在主要銀行,至少對於個人而言。人們的工資存入他們的銀行賬户,如果他們想將錢轉移到螞蟻金融或騰訊擁有的平台上,會收取大約10個基點的費用。

當然,金融科技公司進入借貸業務是令人擔憂的。支付寶的 消費信貸網站螞蟻借唄將借出一定金額而無需查看銀行記錄,而像京東這樣的電子商務公司允許模糊銀行和零售商界限的分期付款。

然而,值得注意的是,借貸是一項利潤微薄的業務,評估違約風險至關重要,尤其是考慮到許多金融科技初創公司服務於那些大銀行不願接觸的人。當市場轉變時,廣泛的資金基礎和低借款成本是關鍵,正如 英國Egg的崩潰和 LendingClub Corp.在美國的困境所顯示的。

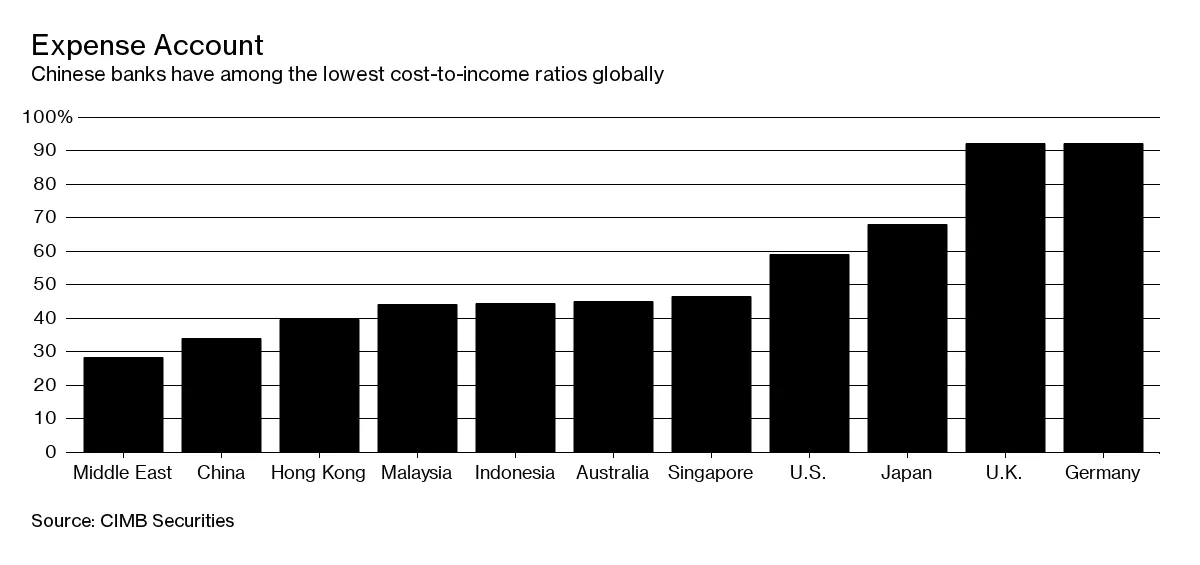

在借貸方面,中國的大銀行很難被超越。他們的成本基礎是世界上最低的之一。此外,去年員工人數減少了約1%,並且關閉了分支機構,進一步降低了開支。

起初反應遲緩的大型貸款機構現在正在利用技術,例如利用大數據銷售財富管理產品。根據摩根大通的説法,中國招商銀行今年早些時候推出了一款應用程序,而中國郵政儲蓄銀行正在其保管業務中採用區塊鏈技術。消費者熱衷於從銀行購買財富管理產品,這些產品仍然是最受歡迎的,必須親自到分行簽署風險評估表,這使得僅在線運營的機構處於不利地位。

起初反應遲緩的大型貸款機構現在正在利用技術,例如利用大數據銷售財富管理產品。根據摩根大通的説法,中國招商銀行今年早些時候推出了一款應用程序,而中國郵政儲蓄銀行正在其保管業務中採用區塊鏈技術。消費者熱衷於從銀行購買財富管理產品,這些產品仍然是最受歡迎的,必須親自到分行簽署風險評估表,這使得僅在線運營的機構處於不利地位。

在某種程度上,金融科技公司與大型銀行之間的合作是不可避免的,這在西方已經是如此。金融科技運營商還面臨着額外的挑戰,即受到監管機構的持續審查,因此與國有金融機構建立友好關係也無妨。

不過,目前,中國的傳統銀行依然佔據主導地位。

本專欄不一定反映彭博社及其所有者的觀點。