《上升的亞洲需要美元 - 彭博社》

Andy Mukherjee, Nisha Gopalan

攝影師:Indranil Mukherjee/Getty Images當中國國家主席習近平訪問香港以紀念迴歸中國二十週年時,另一個重要的20週年紀念日也在悄然過去。

攝影師:Indranil Mukherjee/Getty Images當中國國家主席習近平訪問香港以紀念迴歸中國二十週年時,另一個重要的20週年紀念日也在悄然過去。

可以預見的是,1997年7月2日泰銖崩潰的事件並沒有慶祝計劃。

如果説香港的迴歸是一個重要事件,那麼迅速從曼谷和吉隆坡蔓延到雅加達和首爾的亞洲金融危機則絕非附註。這場疫情不僅壓垮了亞洲貨幣,還通過削弱借款人償還外幣債務的能力,重創了資本不足的銀行體系。

彭博社商業週刊沒有被拘留的兒子。尋求庇護者佔據了拜登承諾關閉的監獄美國正在用尋求庇護者填滿臭名昭著的前監獄大學橄欖球需要向大聯盟學習一課銷售比職業選手更多棒球棒的網紅兄弟們這場戲劇的主要角色是美元。由於當地貨幣與美元掛鈎,銀行和非銀行的亞洲公司都喜歡用美國貨幣貸款來融資。在不到十年的時間裏,美國貸方在亞太地區的索賠增加了三倍多,達到了750億美元。因此,1998年時,印尼所有銀行貸款中多達58%出現了問題也就不足為奇了。

印尼是一個很好的例子,説明事情發生了多大的變化。在過去幾年中,這個商品生產國承受了價格下跌的重壓。但銀行系統的不良貸款比例僅為3%,可控。更一般來説,該地區的金融機構實力強勁,資本和流動性緩衝讓西方羨慕,廣泛的存款基礎使它們對離岸融資的依賴減少。

不過,並非一切都如意。印度在1997年倖免於災難,但也錯過了隨之而來的銀行改革。新德里現在才開始修復債權人的權利,而此時貸款人揹負着1800億美元的不良貸款。

此外,一些改革——比如馴服韓國財閥——仍然逃脱了政治家的掌控,而一些債務人,比如由印度尼西亞政治家阿布裏扎爾·巴克裏家族控制的集團,依然肆無忌憚。在1997年的危機中,該家族失去了97%的股份,因為債權人減記了80%。二十年後,PT Bumi Resources,這個集團的煤礦旗艦,正在經歷一次新的、法院批准的重組其貸款和債券。

此外,一些改革——比如馴服韓國財閥——仍然逃脱了政治家的掌控,而一些債務人,比如由印度尼西亞政治家阿布裏扎爾·巴克裏家族控制的集團,依然肆無忌憚。在1997年的危機中,該家族失去了97%的股份,因為債權人減記了80%。二十年後,PT Bumi Resources,這個集團的煤礦旗艦,正在經歷一次新的、法院批准的重組其貸款和債券。

與此同時,中國日益重要的地位創造了新的融資機會,也帶來了新的脆弱性。

與此同時,中國日益重要的地位創造了新的融資機會,也帶來了新的脆弱性。

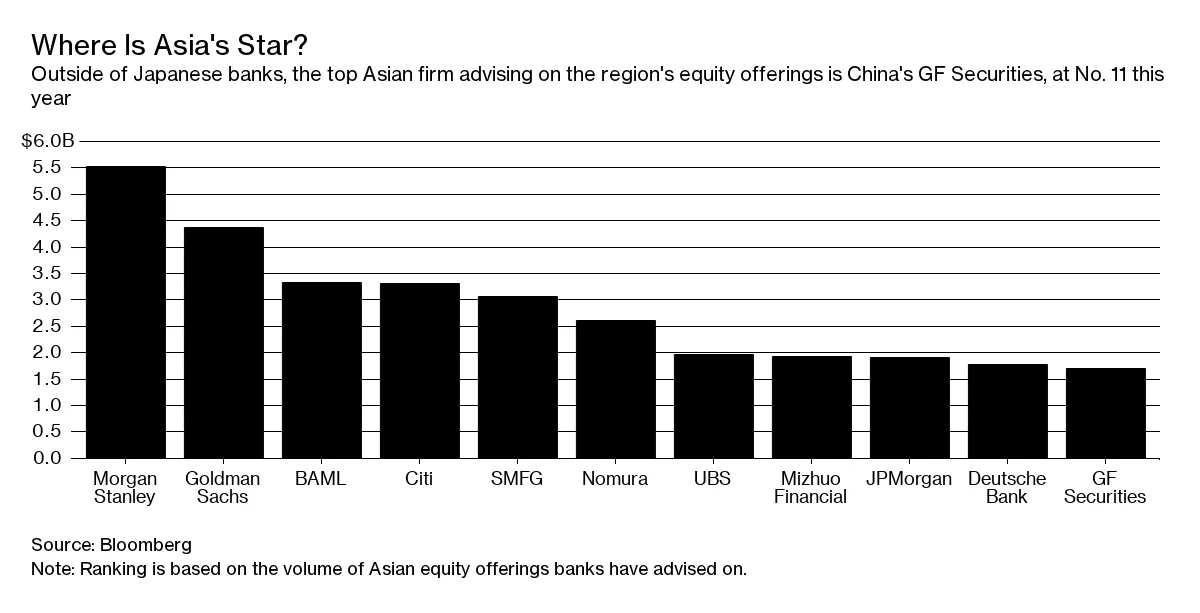

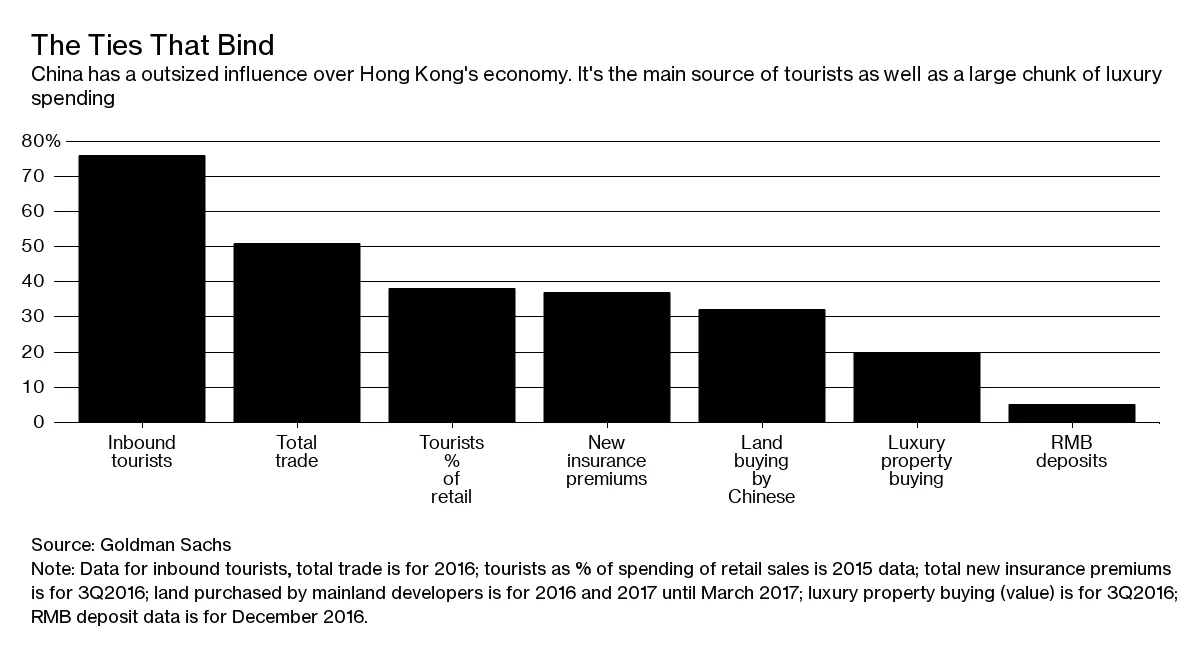

香港的房地產和股票市場,以及其銀行,比以往任何時候都更受中國的影響。對於大多數亞洲國家來説,中國大陸是它們的第一大貿易伙伴。中國工商銀行甚至成功進入華爾街的引擎室,成為回購協議的首選交易商,與高盛集團等公司並肩作戰。

然而,隨着世界經濟重心的轉移,貸款方可能會承擔混亂過渡的負擔。例如,習近平的一帶一路倡議可能會要求該地區的銀行幫助資助不經濟的項目。

中國對銀行業的影響可能還有其他方面。亞洲銀行的股本回報率已經下降,部分原因是多年的低利率。但金融科技,尤其是百度、阿里巴巴和騰訊所帶來的挑戰,可能使低迴報成為新常態。為了幫助銀行應對,新加坡正在允許其貸款方在非金融業務中部署資本——這是在亞洲危機後禁止他們做的事情。

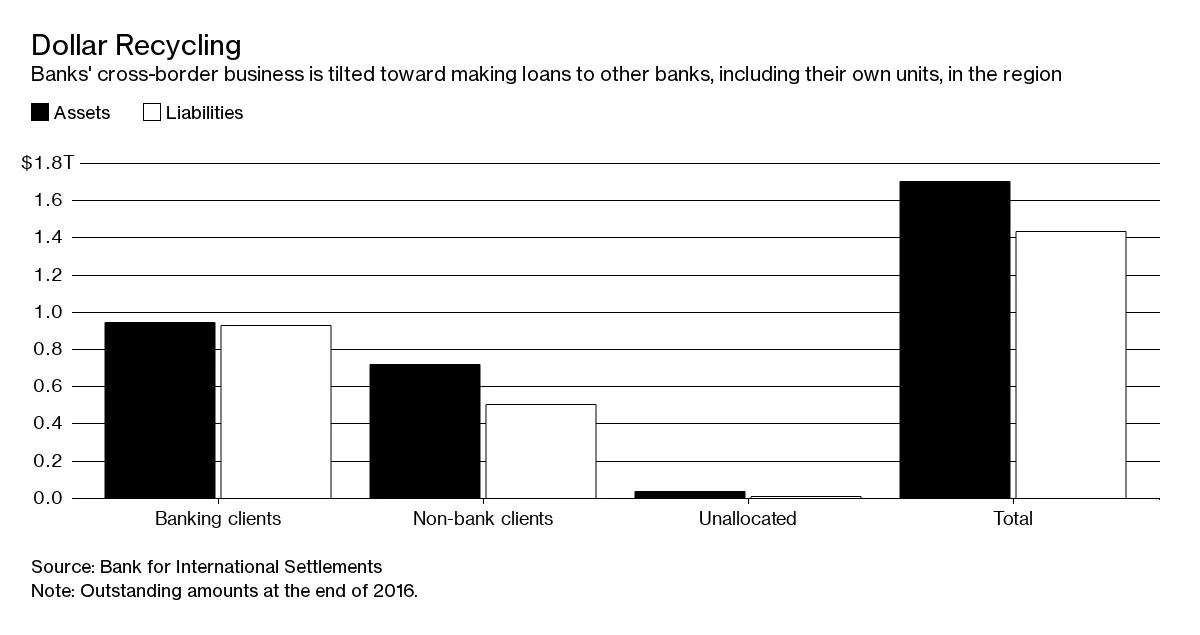

在全面變革中,最大的脆弱性仍然是20年前的情況:美元。出口導向的亞洲客户仍然希望獲得美元,而歐洲銀行從跨境金融的撤退為國內貸款方填補空白和全球化提供了日益增長的機會。但他們沒有足夠的美元存款。

在全面變革中,最大的脆弱性仍然是20年前的情況:美元。出口導向的亞洲客户仍然希望獲得美元,而歐洲銀行從跨境金融的撤退為國內貸款方填補空白和全球化提供了日益增長的機會。但他們沒有足夠的美元存款。

高盛去年強調了三大日本銀行3000億美元的外幣融資缺口,以及四大中國銀行合計1390億美元的短缺。最近,國際清算銀行重申了警告:日本銀行的3.5萬億美元美元資產超過美元負債1萬億美元。這對批發融資的依賴很大。

到2037年,中國可能會有幾家銀行的影響力超過高盛或花旗集團。但為此,美元之王需要先進行交接。

本專欄不一定反映彭博社及其所有者的觀點。