日本銀行應該停止對日元的操控 - 彭博社

Shuli Ren

攝影師:大田清志/彭博社日本銀行正在玩火,使日元的波動性與國家的火山一樣大。

攝影師:大田清志/彭博社日本銀行正在玩火,使日元的波動性與國家的火山一樣大。

理論上,美國國債收益率上升會削弱日元對美元的匯率,這對日本以出口為導向的經濟是好消息。然而,理論認為,派對只會持續到日本銀行將10年期基準收益率保持在零附近。

理論上,美國國債收益率上升會削弱日元對美元的匯率,這對日本以出口為導向的經濟是好消息。然而,理論認為,派對只會持續到日本銀行將10年期基準收益率保持在零附近。

而這正是中央銀行在週五試圖做到的。自去年九月以來,官員們第三次提出無限量購買債券,將10年期收益率從五個月來的高點0.105%壓低。

彭博社商業週刊沒有被監禁的。尋求庇護者佔據了拜登承諾關閉的監獄美國正在用尋求庇護者填滿臭名昭著的前監獄大學橄欖球需要向大聯盟學習一課銷售比職業選手更多棒球棒的網紅兄弟們這一切都符合黑田東彥總裁控制收益率的政策,貨幣交易員將其解讀為承諾保持在-0.1%到0.1%的範圍內。

但在世界其他地方走向相反方向的情況下,人工壓低日本的利率並不一定對股票是好消息。

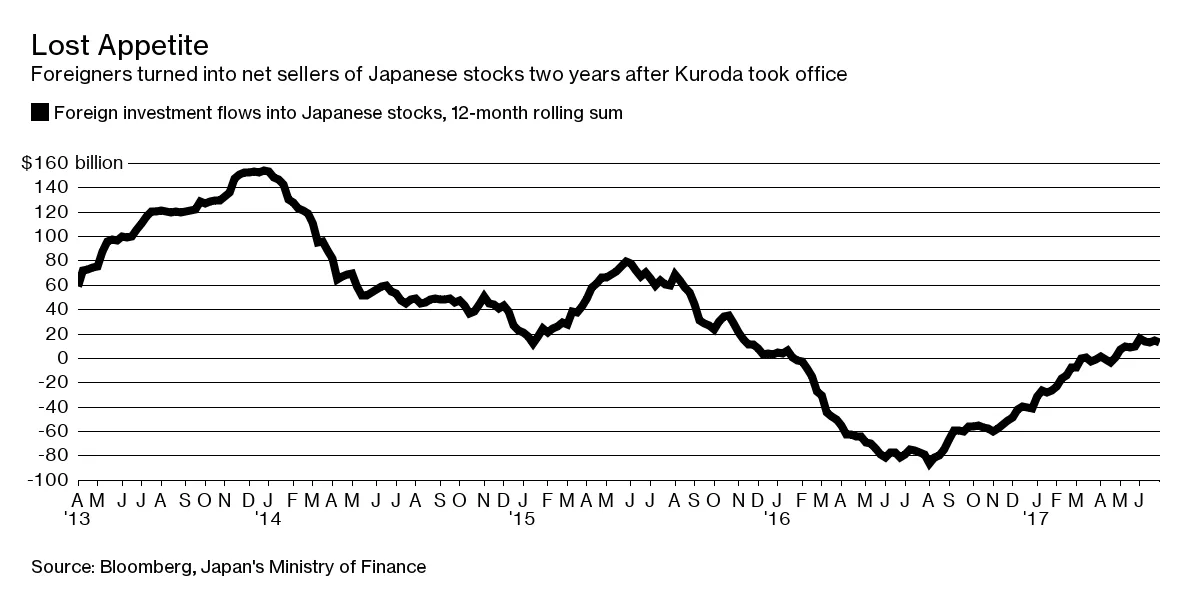

首先,約30%的東證指數公司由外國機構投資者持有。日元貶值侵蝕了外國人的資本收益,而波動性使對沖成為一項必要的麻煩。

更不用説日本的金融部門,它仍然佔據了Topix的13%。每當日本央行壓低10年期收益率時,銀行股就會下跌。

更不用説日本的金融部門,它仍然佔據了Topix的13%。每當日本央行壓低10年期收益率時,銀行股就會下跌。

在如此波動的貨幣環境下,企業如何規劃未來的財政年度?估計差異很大。根據最近對257家公司的Toyo Keizai調查,日元在未來一年內將以每美元100到120的範圍交易。超過40%的人認為在這一期間的範圍是100-109,其餘的人則認為會低於109。目前的交易價格是每美元114。

此外,較弱的貨幣能在多大程度上幫助提升日本的出口也不清楚。對美元貶值10日元意味着8.8%的損失,這應該等同於企業税前利潤的8.8%的增長。但根據CLSA的策略師尼古拉斯·史密斯的説法,如今日元貶值10日元僅能給日本公司帶來5.6%的税前收益提升。

此外,日本央行控制貨幣的能力與全球力量的強大相比顯得微不足道。當美國和德國的債券收益率緩慢上升時,官員們的工作會輕鬆一些,但每當出現債券拋售、導彈發射或任何讓市場感到驚慌的事件時,交易者仍會逃向日元尋求安全。

市場對週五行動的反應説明了一切。10年期收益率從週五的0.082%反彈至0.091%。

一個國家的貨幣通常由其資產負債表和經濟的健康狀況決定。但日本的貨幣已成為一個大型中央銀行實驗的主題。到目前為止,這並沒有很好地奏效。官員們並沒有使其貶值,反而使其更加波動。日本央行需要讓日元保持穩定。

本專欄不一定反映彭博社及其所有者的觀點。