殭屍將死:企業不死族準備迎接他們的屠殺 - 彭博社

Mark Gilbert

攝影師:Matt Cowan/Getty Images在金融危機後,世界各國中央銀行引入的人工生命維持系統使得不死公司得以存活,但它們可能很快就會面臨終結。

攝影師:Matt Cowan/Getty Images在金融危機後,世界各國中央銀行引入的人工生命維持系統使得不死公司得以存活,但它們可能很快就會面臨終結。

在其最新的 年度報告中,國際清算銀行計算出殭屍公司——定義為成立超過10年且收益甚至無法覆蓋利息支出的公司——在包括德國、法國、意大利、美國和英國在內的13個國家的上市公司中佔比幾乎達到了10.5%,而十年前這一比例還不到6%。

彭博商業週刊他們不是囚犯。尋求庇護者佔據了拜登承諾關閉的監獄美國正在用尋求庇護者填滿臭名昭著的前監獄大學橄欖球需要向大聯盟學習一課那些銷售比職業選手更多棒球棒的網紅兄弟們是什麼支撐着這些不死公司?超低利率要負很大責任。中央銀行購買政府和企業債券降低了借貸成本,使得本該破產的公司得以苟延殘喘。

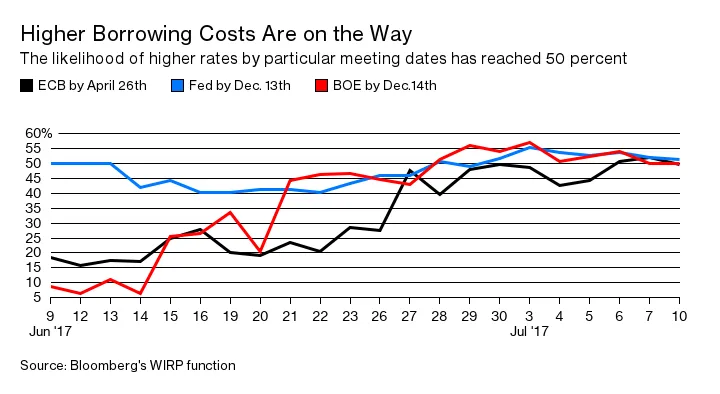

然而,輕鬆獲取資金的時代即將結束。

維持殭屍公司存活削弱了生產力;資本被困在無生產力的公司中,反過來又無法提供給那些能夠更好利用它的靈活公司。例如,經濟合作與發展組織估計在意大利和西班牙,超過15%的資本被沉沒在殭屍企業中;即使在英國和法國,死資本的估計也超過5%。

維持殭屍公司存活削弱了生產力;資本被困在無生產力的公司中,反過來又無法提供給那些能夠更好利用它的靈活公司。例如,經濟合作與發展組織估計在意大利和西班牙,超過15%的資本被沉沒在殭屍企業中;即使在英國和法國,死資本的估計也超過5%。

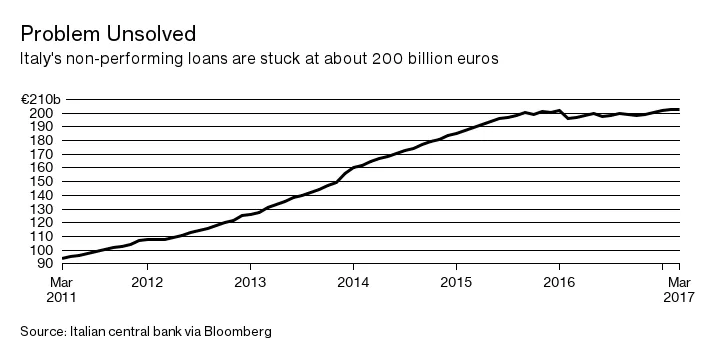

歐元區似乎特別適合進行一場清洗。例如,意大利銀行的國內不良貸款超過2000億歐元(2280億美元),是五年前總額的兩倍。

雖然這對意大利銀行來説是壞消息,但對更廣泛的經濟來説可能更糟。所有被困在這些病態借款人中的資本本可以產生急需的增長和就業。

雖然這對意大利銀行來説是壞消息,但對更廣泛的經濟來説可能更糟。所有被困在這些病態借款人中的資本本可以產生急需的增長和就業。

歐洲中央銀行在2012年宣佈計劃購買政府債券,增強了該地區的銀行,使它們能夠以盈利的方式將債務出售給中央銀行,並提升了它們在資產負債表上持有的債券的價值。

但經濟學家Viral Acharya、Tim Eisert、Christian Eufinger和Christian Hirsch認為,雖然那些從該計劃中受益最多的銀行增加了貸款,但它們是為了現有借款人而非新客户。此外,現金還傾向於維持較弱債權人的生存。

“通過繼續向他們的受損借款人放貸,困境中的銀行可以避免實現未償貸款的損失,”經濟學家在一篇論文中提出,他們在五月進行了修訂。“相反,通過對受損借款人進行‘永續貸款’,困境中的銀行可以冒險尋求復甦,希望他們的借款人恢復償付能力,或者至少可以延遲承受資產負債表的損失。”

可以肯定的是,清洗系統並擺脱殭屍公司的施姆佩特式破壞浪潮還需要一段時間。中央銀行仍在逐步減輕加速器的力度,而不是猛踩剎車。

但隨着交易員和投資者越來越相信中央銀行的資產負債表將變得不那麼膨脹,更高的借貸成本將開始施加達爾文式的壓力,弱勢借款人近年來能夠避免這種壓力。

本專欄不一定反映彭博社及其所有者的觀點。