Ulta是一家零售商,這沒問題 - 彭博社

Tara Lachapelle

攝影師:Brian Ach/Getty Images今年夏天Ulta Beauty Inc.的股票大幅下跌,顯示投資者仍然不理解美容供應鏈。

攝影師:Brian Ach/Getty Images今年夏天Ulta Beauty Inc.的股票大幅下跌,顯示投資者仍然不理解美容供應鏈。

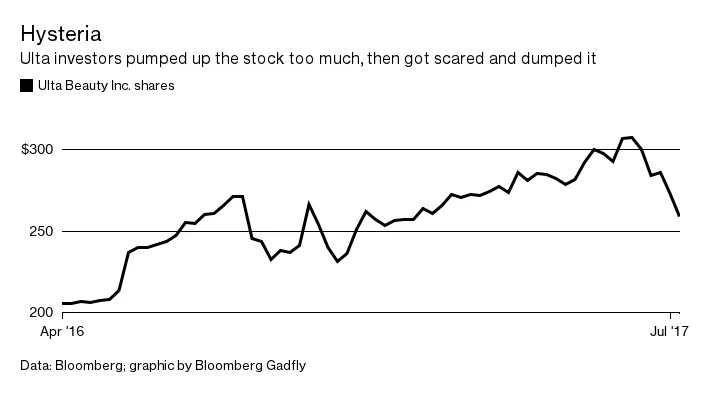

就在上個月,Ulta的股價達到了313.73美元的歷史最高點,但它沒有保持太久。自那時以來,股價下跌了18%,幾乎抹去了今年的所有漲幅。投資者本可以避免這場過山車般的經歷。

Ulta可能是美國增長最快的上市零售商之一,但它仍然是一家零售商。在其高點時,股票的估值是未來12個月預期收益的35倍,這在這個競爭激烈的行業中顯然是過高的估值。然後,突然間,亞馬遜公司可能會壓垮Ulta股東的恐懼也隨之而來,最近亞馬遜通過收購Whole Foods Market Inc.的公告和Prime Day的成功拖累了一系列股票。

Ulta可能是美國增長最快的上市零售商之一,但它仍然是一家零售商。在其高點時,股票的估值是未來12個月預期收益的35倍,這在這個競爭激烈的行業中顯然是過高的估值。然後,突然間,亞馬遜公司可能會壓垮Ulta股東的恐懼也隨之而來,最近亞馬遜通過收購Whole Foods Market Inc.的公告和Prime Day的成功拖累了一系列股票。

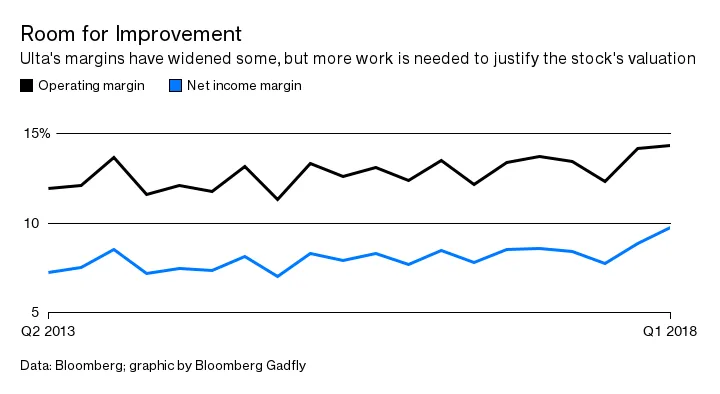

彭博社商業週刊沒有被監禁的兒子。尋求庇護者佔據了拜登承諾關閉的監獄美國正在用尋求庇護者填滿臭名昭著的前監獄大學橄欖球需要向MLB學習一課銷售比職業選手更多棒球棒的網紅兄弟們目前,這種擔憂大多是錯位的,我稍後會解釋。但至少它的確使Ulta回到了一個更合理的估值。這意味着股東不應該期待在收益開始趕上之前有大幅回升。該公司每銷售一美元的收入淨利潤仍不到10美分。隨着增長不可避免地放緩,盈利能力將變得越來越重要,以證明股價的合理性。

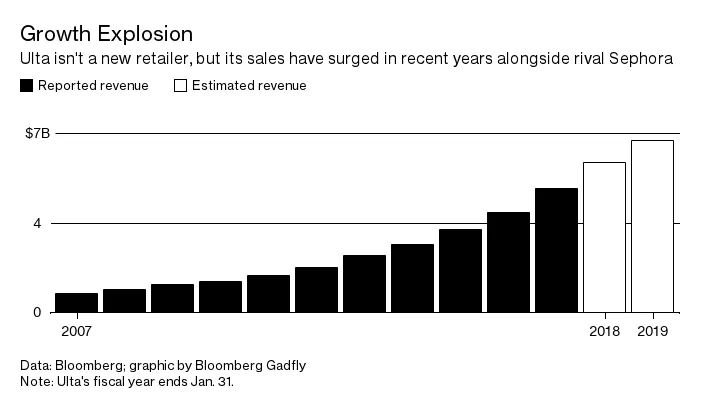

儘管Ulta是一家成立27年的企業,但其受歡迎程度在過去幾年中飆升,因此投資者仍在努力判斷其成功的可持續性。該連鎖店的足跡幾乎覆蓋了1000個地點,十年前還不到200個。

儘管Ulta是一家成立27年的企業,但其受歡迎程度在過去幾年中飆升,因此投資者仍在努力判斷其成功的可持續性。該連鎖店的足跡幾乎覆蓋了1000個地點,十年前還不到200個。

但我也可能並沒有説得太過分,另一個原因是投資者誤解Ulta是因為華爾街本身就是一個男性主導的社區。如果你不是啞光口紅和BB霜的消費者,這個領域就很難掌握。女性時尚也可以這樣説,但購物者對美容產品的挑剔程度甚至超過了對服裝的挑剔。投資者需要知道,這對Ulta來説是一個優勢——顧客往往更忠誠,對化妝品、護膚品和護髮產品的態度也不那麼善變。

但我也可能並沒有説得太過分,另一個原因是投資者誤解Ulta是因為華爾街本身就是一個男性主導的社區。如果你不是啞光口紅和BB霜的消費者,這個領域就很難掌握。女性時尚也可以這樣説,但購物者對美容產品的挑剔程度甚至超過了對服裝的挑剔。投資者需要知道,這對Ulta來説是一個優勢——顧客往往更忠誠,對化妝品、護膚品和護髮產品的態度也不那麼善變。

亞馬遜最終會打破這種忠誠嗎?會的,Ulta將不得不繼續投資於其電子商務業務,但它不會消失。Ulta已經擁有一個出色的網站,給人一種化妝品亞馬遜的感覺(儘管50美元以上的免運費政策可能對其造成了一些影響)。即便如此,在接下來的幾年裏,Ulta最強的競爭對手仍將來自Sephora、百貨公司的美容櫃枱,甚至是CVS Health Corp.和Walgreens Boots Alliance Inc.等藥店連鎖。Ulta是唯一一家提供全系列品牌的公司,從更實惠的品牌如Maybelline到更高端的品牌如MAC和Becca。

Ulta和Sephora也通過兩件事吸引了購物者:購買前的產品測試和誘人的獎勵計劃。訪問他們的商店是一種體驗,而服裝零售則不是,這對亞馬遜在化妝品領域的任何推動都是一個挑戰。即使在設備屏幕上能夠清楚地看到色調和色彩的難度也可能讓購物者失去興趣。雖然像平板熨斗和香水這樣的大件商品如果客户不滿意通常可以很容易地退回亞馬遜,但化妝品和護膚品就沒有那麼簡單。

Ulta和Sephora也通過兩件事吸引了購物者:購買前的產品測試和誘人的獎勵計劃。訪問他們的商店是一種體驗,而服裝零售則不是,這對亞馬遜在化妝品領域的任何推動都是一個挑戰。即使在設備屏幕上能夠清楚地看到色調和色彩的難度也可能讓購物者失去興趣。雖然像平板熨斗和香水這樣的大件商品如果客户不滿意通常可以很容易地退回亞馬遜,但化妝品和護膚品就沒有那麼簡單。

Ulta的增長前景仍然強勁,投資者不必過於擔心亞馬遜的威脅。但他們確實需要對Ulta能夠實現的目標保持現實的期望,因為畢竟它是一家零售商,而不是某個高飛的科技初創公司。

本專欄不一定反映彭博社及其所有者的觀點。