本週債券市場對歐洲央行的期待 - 彭博社

Marcus Ashworth

攝影師:Peti Kollanyi/Bloomberg馬里奧·德拉吉在上個月的辛特拉演講中提到“再通脹力量”,為減少歐洲中央銀行對該地區的緊急支持鋪平了道路。

攝影師:Peti Kollanyi/Bloomberg馬里奧·德拉吉在上個月的辛特拉演講中提到“再通脹力量”,為減少歐洲中央銀行對該地區的緊急支持鋪平了道路。

在週四的歐洲央行會議上,前瞻性指引應該得到微妙的強化。這樣,9月份的量化寬鬆削減將如預期般到來,而不會對債券市場造成衝擊。本週的步驟是承認討論了縮減購債;9月份可以是採取行動的時機。

在週四的歐洲央行會議上,前瞻性指引應該得到微妙的強化。這樣,9月份的量化寬鬆削減將如預期般到來,而不會對債券市場造成衝擊。本週的步驟是承認討論了縮減購債;9月份可以是採取行動的時機。

市場知道,歐洲央行接近於觸及上限,限制其持有任何特定債券或某個國家發行的債券超過33%。這意味着歐洲央行需要清楚地解釋如何縮減其購買,而不會引發類似於美國的縮減恐慌。

隨着夏季的低迷導致發行量減少,支持性的背景將平滑這一過程。這應該允許長期收益率鞏固其近期的上升——而不會引發任何暴跌。但隨着歐洲央行的存在逐漸減弱,曲線的適度陡峭化應該隨之而來。

隨着夏季的低迷導致發行量減少,支持性的背景將平滑這一過程。這應該允許長期收益率鞏固其近期的上升——而不會引發任何暴跌。但隨着歐洲央行的存在逐漸減弱,曲線的適度陡峭化應該隨之而來。

彭博社商業週刊不是囚犯。尋求庇護者佔據了拜登承諾關閉的監獄美國正在用尋求庇護者填滿臭名昭著的前監獄大學橄欖球需要向大聯盟學習一課銷售比職業選手更多棒球棒的網紅兄弟們德拉吉明確表示,越來越多的刺激措施不再需要,因為歐洲經濟正處於穩定的復甦軌道上。但他需要仔細規劃前進方向的變化。

他在八月底于傑克遜霍爾的堪薩斯聯邦儲備銀行研討會上的出現,可能為他提供了一個完美的機會,以闡明他的前瞻性指導的學術框架。

上一次歐洲央行會議上,利率的寬鬆傾向已轉為中性。預計至少會保持到2018年底。第二步是制定縮減當前每月600億歐元債券購買的程序。

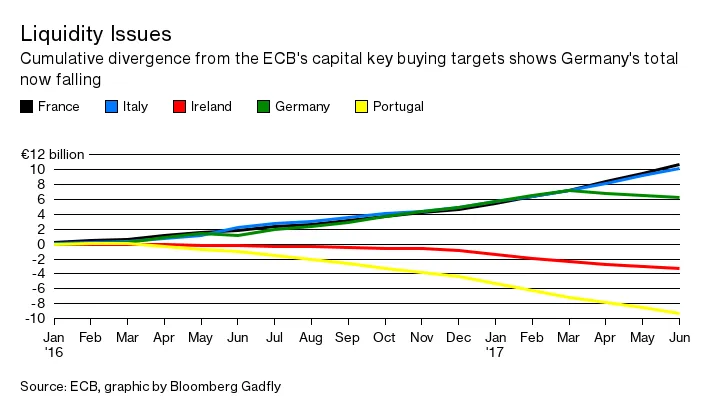

由於流動性不足,購買的德國國債數量已經下降(而對法國和意大利國債的購買增加),因為33%的發行和發行者限制正迅速逼近。

由於流動性不足,購買的德國國債數量已經下降(而對法國和意大利國債的購買增加),因為33%的發行和發行者限制正迅速逼近。

這一規則已經大幅限制了對愛爾蘭和葡萄牙政府債券的購買——但到2018年初,德國和其他核心國家也將面臨同樣的情況。根據花旗分析師的説法,這可能在1月就會發生,儘管通過擴大範圍到德國機構債務可能會延長這一時間。

因此,明智的做法是以一種方式來設計歐洲央行的行動,以避免走到盡頭。德拉吉已在將被描述為非常漸進的過程中邁出了第一步。這個信息應該在本週四得到支持。

本專欄不一定反映彭博社及其所有者的觀點。