ACS對Abertis的競標看起來希望渺茫 - 彭博社

Chris Hughes, Chris Bryant

攝影師:Pau Barrena投資者一直在猜測,西班牙買家是否會試圖阻止意大利貝內通家族收購伊比利亞收費公路運營商Abertis Infraestructuras SA。

攝影師:Pau Barrena投資者一直在猜測,西班牙買家是否會試圖阻止意大利貝內通家族收購伊比利亞收費公路運營商Abertis Infraestructuras SA。

建築集團ACS Actividades de Construccion y Servicios SA現在已經站出來了。它需要一些朋友才能有機會讓貝內通家族打包離開。

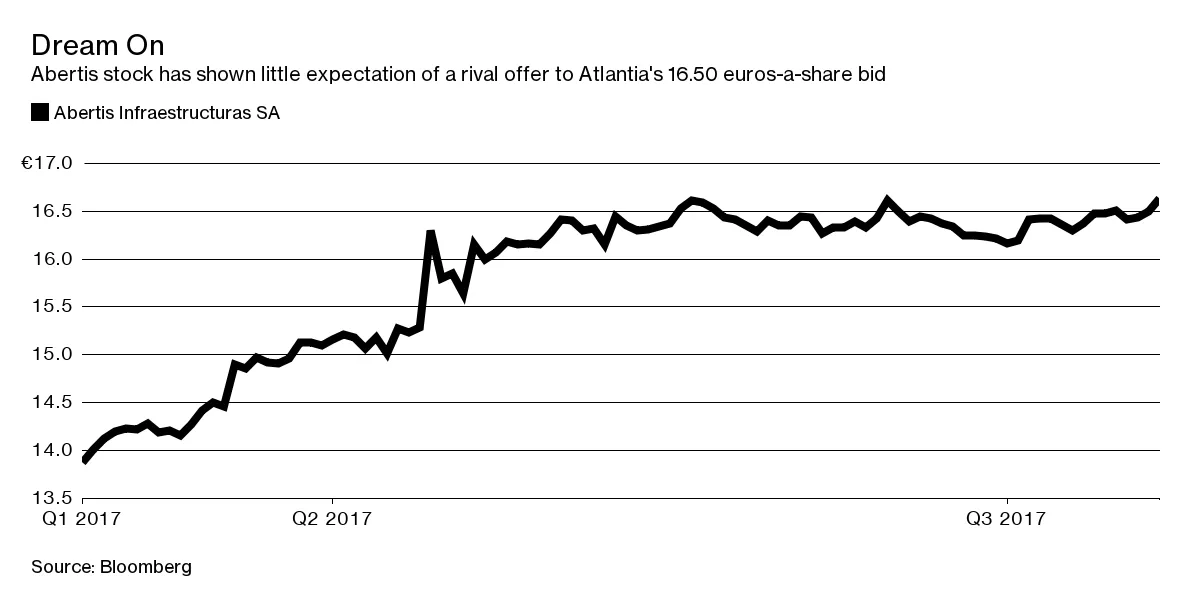

意大利基礎設施集團Atlantia SpA,貝內通家族持有30%的股份,早在5月份就以163億歐元(190億美元)收購Abertis。由於Atlantia可以以1.9%的低利率借款,其出價大部分是現金。

彭博社商業週刊他們不是囚犯。尋求庇護者佔據了拜登承諾關閉的監獄美國正在用尋求庇護者填滿臭名昭著的前監獄大學橄欖球需要向MLB學習一課銷售比職業選手更多棒球棒的影響者兄弟反報價的主要障礙一直是任務的龐大:Abertis的企業價值超過310億歐元。來自基礎設施基金財團的報告興趣迄今為止毫無結果。西班牙機場運營商Aena SA也表示不會採取行動。

對於市值為100億歐元的ACS來説,這看起來非常雄心勃勃——即使按照大膽億萬富翁主席弗洛倫蒂諾·佩雷斯的標準。ACS的大部分價值歸因於其在德國同行Hochtief AG的72%股份,而後者的大部分價值又與其在澳大利亞建築公司Cimic Group的73%股份相關。

對於市值為100億歐元的ACS來説,這看起來非常雄心勃勃——即使按照大膽億萬富翁主席弗洛倫蒂諾·佩雷斯的標準。ACS的大部分價值歸因於其在德國同行Hochtief AG的72%股份,而後者的大部分價值又與其在澳大利亞建築公司Cimic Group的73%股份相關。

ACS在政治上具有西班牙的優勢,因此可能成為國際財團競標的有用代表。即便如此,這一邏輯是值得懷疑的。ACS曾經擁有Abertis的股份——因此這筆交易將逆轉其戰略。如今,該集團的重點是基礎設施建設和工業工程,而不是管理收費公路。

ACS在政治上具有西班牙的優勢,因此可能成為國際財團競標的有用代表。即便如此,這一邏輯是值得懷疑的。ACS曾經擁有Abertis的股份——因此這筆交易將逆轉其戰略。如今,該集團的重點是基礎設施建設和工業工程,而不是管理收費公路。

從財務上看,提出報價也將是一個挑戰。確實,Hochtief的股票看起來是一個不錯的收購貨幣。在過去兩年中,由於對基礎設施支出回升的期望,其股價已翻倍,現在的交易價格是預計收益的23倍。Abertis的股票交易價格大約是18倍。但大多數Abertis的投資者可能更傾向於現金。

ACS剛剛在2008年金融危機後西班牙建築市場崩潰後重建了其資產負債表。

ACS的三層企業結構幾乎沒有債務。合併後的Abertis-Hochtief也可能會負債累累。問題在於,Hochtief並不是一家純粹的基礎設施公司,因此ACS不太可能像Atlantia那樣以低廉的成本獲得融資。後者可能還有提升自身報價的空間。

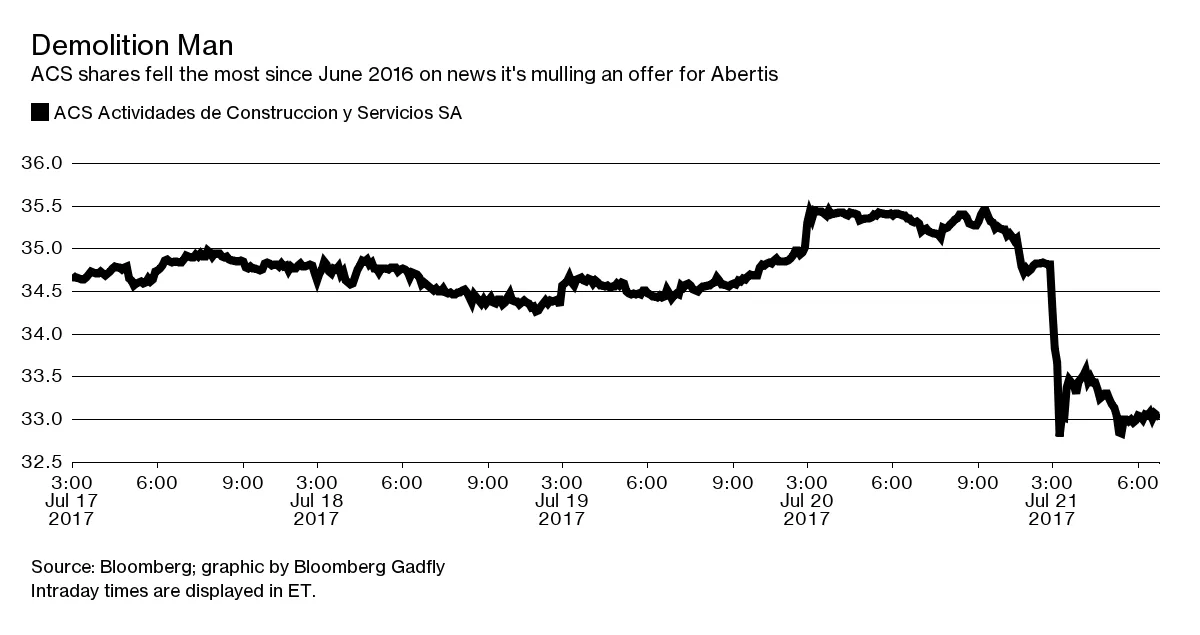

ACS在週五早盤交易中下跌了5%。佩雷斯需要一些朋友來支持他進行任何Abertis的競標。他不太可能在股市中找到他們。

本專欄不一定反映彭博社及其所有者的觀點。