盧森堡、愛爾蘭基金陷入脱歐規則的交火中 - 彭博社

Mark Gilbert

攝影師:傑森·阿爾登歐洲正在醖釀一場領土戰爭,而這一次,這與英國無關。

攝影師:傑森·阿爾登歐洲正在醖釀一場領土戰爭,而這一次,這與英國無關。

歐盟正在爭論脱歐後資產管理行業應該是什麼樣子。這可能為限制盧森堡和愛爾蘭的主導地位的嘗試鋪平道路——並可能導致整個行業的混亂。

目前,關於可轉讓證券集體投資計劃的規則——歐洲版的美國共同基金——允許公司在一個歐盟國家註冊基金,然後在整個歐盟銷售。

彭博社商業週刊他們不是囚犯。尋求庇護者佔據了拜登承諾關閉的監獄美國正在用尋求庇護者填滿臭名昭著的前監獄大學橄欖球需要向大聯盟學習一課那些銷售比職業選手更多棒球棒的網紅兄弟們實際上,這意味着大量基金因税務原因在盧森堡或愛爾蘭註冊,而實際管理投資組合的業務則委託給其他地方——無論是在巴黎、倫敦、墨爾本還是香港。

多年來,巴黎和法蘭克福一直嫉妒那筆資金的積累。因此,英國脱歐提供了一個機會,或者説是一個藉口,來收緊規則。具體來説,歐洲委員會可能會藉此機會堅持投資組合經理必須與他們所監管的基金的法律結構位於同一國家。

多年來,巴黎和法蘭克福一直嫉妒那筆資金的積累。因此,英國脱歐提供了一個機會,或者説是一個藉口,來收緊規則。具體來説,歐洲委員會可能會藉此機會堅持投資組合經理必須與他們所監管的基金的法律結構位於同一國家。

最近指導意見由歐洲證券和市場管理局發佈,該機構是一個促進歐盟內部監管協調的機構,看起來可能正是如此。它説:

國家監管機構“應確保有效指導業務的人員以及申請公司的其他高級管理人員和/或關鍵職能持有者位於設立成員國,並且歐盟27國的董事會成員和高級管理人員擁有有效的決策權,即使投資公司是集團的一部分。”

換句話説,投資組合經理應與基金註冊的成員國相同——即單個國家,而不是整個歐盟。雖然原始規則允許僅有兩名高級官員位於註冊成員國,但本月早些時候發佈的指導意見對此表示:

“國家監管機構不應在未充分考慮其業務的實際規模和/或複雜性、性質及其業務活動範圍的情況下,依賴於所有授權實體的最低人數。”

最後,ESMA表示,如果國內監管機構

“……認為該公司並未真正從本國成員國的管轄區運營,或者負責業務的人對業務沒有足夠的控制和監督,這可能成為不授予或撤銷授權的理由。”

現在,對於如何解讀這一指導方針有一定的靈活空間。首先,這僅僅是指導方針。ESMA沒有執法權;地方監管機構選擇如何解讀歐盟委員會的規則。

此外,ESMA的舉措可能只是為了防止英國資產管理公司在歐盟內註冊基金,並有效地繼續進行好像脱歐從未發生過一樣的操作。

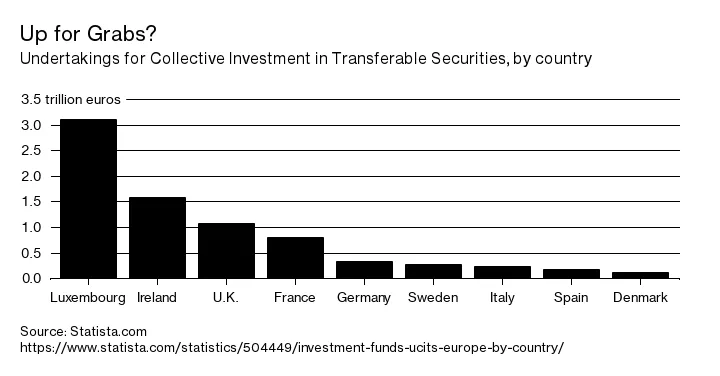

但這也可能表明對市場近年來發展的日益不安,以及希望糾正圖表中顯示的不平衡。

明年初,歐盟委員會計劃提供關於跨境投資將如何監管的更詳細指導。它也可能制定新的立法。這可能是結束基金註冊地與管理地現有分離的契機。

如果委員會和ESMA相信投資者面臨當前分歧的風險,他們就有理由推動變革。如果一些歐盟成員國希望將目前駐留在盧森堡或都柏林的基金帶回本國,或者強迫非歐盟投資組合管理者遷移到歐盟內部以促進當地金融中心的發展,那將顯得像是監管民族主義。在這種情況下,應當抵制。

本專欄不一定反映彭博社及其所有者的觀點。