OPEC的反向期貨曲線希望看起來不穩定 - 彭博社

Liam Denning

交易員在紐約商品交易所的原油期貨交易區工作,左側是原油期貨交易區,右側是原油期權交易區。

交易員在紐約商品交易所的原油期貨交易區工作,左側是原油期貨交易區,右側是原油期權交易區。

攝影師:金·李/彭博新聞石油輸出國組織(OPEC)的夢想圍繞着一個笨拙的名字“逆向市場”展開,這甚至不是這個潛在卡特爾面臨的最沉悶的問題。更糟糕的是,即使這個夢想實現了,也可能並不像想象中那樣美好。

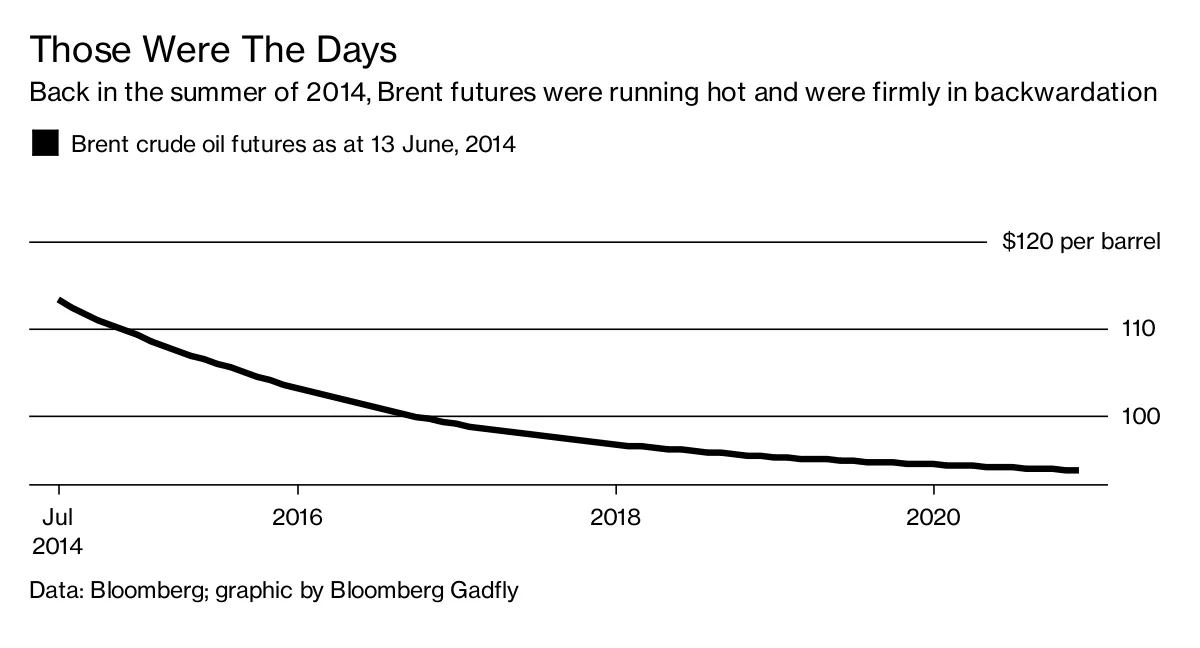

在逆向市場的商品市場中,長期期貨價格低於現貨價格,因此期貨曲線向下傾斜。以下是幾年前的一個例子,以便你可以看到這是什麼樣子(使用布倫特原油期貨):

這個例子之所以這麼舊,是因為在那之後的大部分時間裏,曲線已經翻轉成相反的形狀,向上傾斜,或者説是“正向市場”。(誰説行話不能有趣?)這對OPEC來説並不好。

這個例子之所以這麼舊,是因為在那之後的大部分時間裏,曲線已經翻轉成相反的形狀,向上傾斜,或者説是“正向市場”。(誰説行話不能有趣?)這對OPEC來説並不好。

彭博社商業週刊他們不是隱士。尋求庇護者佔據了拜登承諾關閉的監獄美國正在用尋求庇護者填滿臭名昭著的前監獄大學橄欖球需要向大聯盟學習一課那些銷售比職業選手更多棒球棒的網紅兄弟們這是因為正向市場通常是由於過剩供應使現貨價格相對於遠期價格下跌。由於OPEC成員的收入來自現貨市場,這使他們的口袋受損。

遠期市場也反映了過剩的原油進入儲存。如果上升的斜率足夠陡峭,交易者可以購買實物原油並鎖定更高的未來價格,在扣除儲存和融資成本後獲利。同時——再説一次,如果一年左右的期貨價格足夠高——頁岩生產商可以對明天的原油進行對沖,以幫助資助今天的生產。

這就是你最終會得到石油過剩和OPEC 將所有人從俄羅斯到南蘇丹都拉進來以努力排空儲油罐。

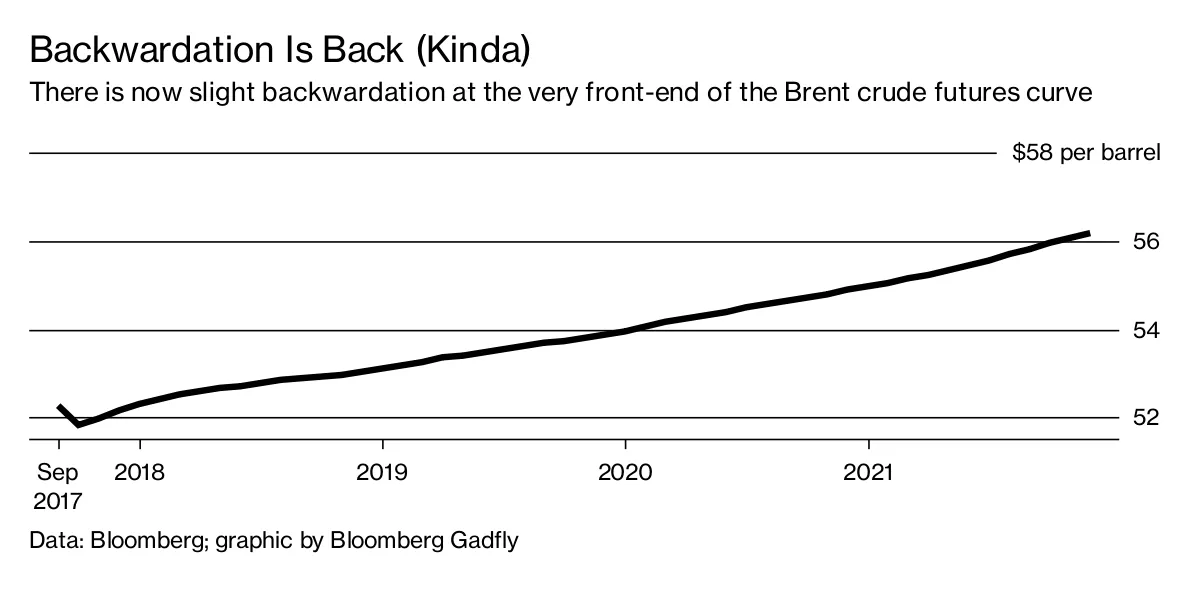

最近,有跡象表明這可能正在產生影響。美國石油庫存的持續流出,以及在 委內瑞拉進一步動盪之前可能的一些購買,已使布倫特期貨曲線進入反向市場。嗯,算是:

你幾乎可以想象OPEC官員在維也納擊掌歡呼“有效了!有效了!”

你幾乎可以想象OPEC官員在維也納擊掌歡呼“有效了!有效了!”

不過,這隻有在一定程度上是正確的。因為要讓反向市場真正發揮作用,遠期價格需要下降到一個水平,以阻礙頁岩生產的運轉。從第二季度財報傳出的信息來看,雖然低於50美元的油價使一些E&P公司開始 “踩剎車”,但真正的痛苦閾值似乎低於我們現在的水平;也許是低於45美元或40美元。

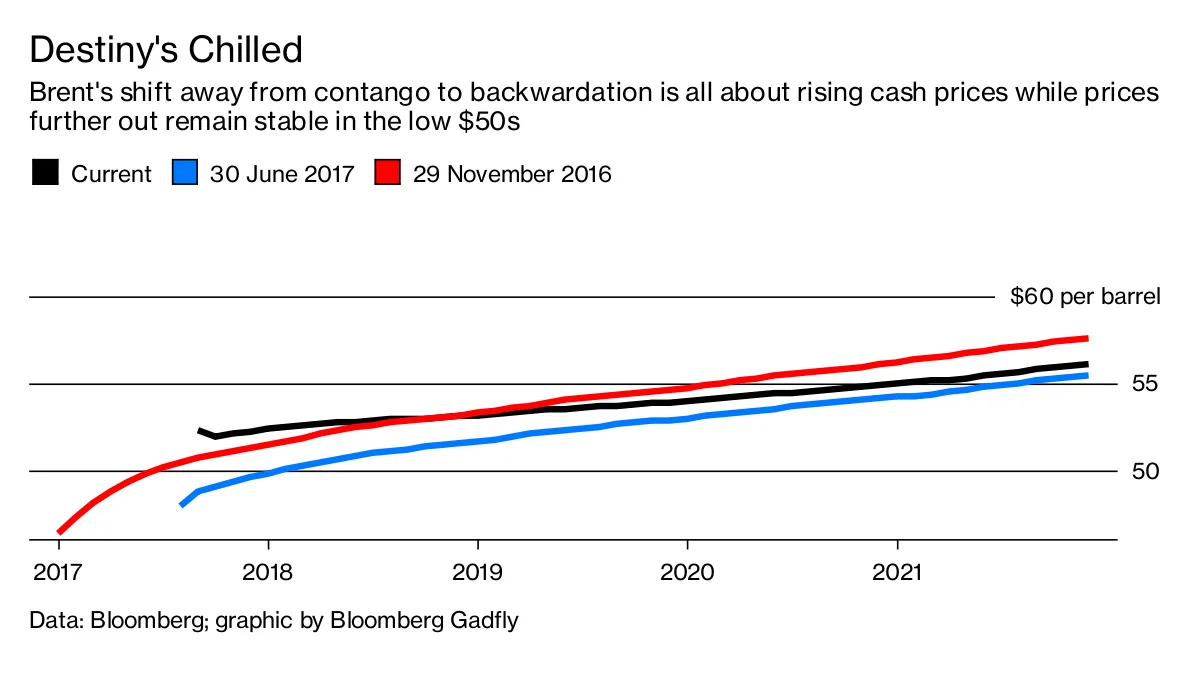

就目前而言,即使更高的現金價格為OPEC帶來了一些額外的收入,也並不意味着E&P公司必然失去了 對沖其未來生產的關鍵能力。看看今天的期貨曲線,一個月前以及去年11月OPEC及其合作伙伴宣佈減產之前,很明顯,短期期貨(和現金)價格波動很大,但遠期價格保持相對穩定:

石油輸出國組織及其合作伙伴可能會削減供應至一個水平,從而使現金價格上漲,同時發出信號,表示將進一步增加生產,以便將遠期價格壓低到足以阻止頁岩生產商對沖。但即使在維也納這樣精緻的環境中,期待如此優雅的市場管理也是不現實的,正如沙特阿拉伯 resort to gimmicks like 在八月削減出口所證明的。

石油輸出國組織及其合作伙伴可能會削減供應至一個水平,從而使現金價格上漲,同時發出信號,表示將進一步增加生產,以便將遠期價格壓低到足以阻止頁岩生產商對沖。但即使在維也納這樣精緻的環境中,期待如此優雅的市場管理也是不現實的,正如沙特阿拉伯 resort to gimmicks like 在八月削減出口所證明的。

在如今變得 更加競爭的全球石油市場中,簡單來説,移動的部分實在太多。舉個例子,如果現金價格持續上漲。正如能源經濟學家菲爾·維爾傑在最近的報告中指出的,這將鼓勵投資者購買長期期貨,期待它們在接近到期時價格會上漲——這反過來又為勘探與生產公司提供了進一步對沖的機會。

此外,沙特阿拉伯計劃在明年出售其國家石油公司的股份,投資者和勘探與生產公司有充分理由期待該國不會試圖操控遠期油價的徹底崩潰,無論它説什麼相反的話。

根本問題在於,頁岩生產商——以及越來越多的 行業其他部分——正在學習適應以4或5開頭的油價,而 許多OPEC成員似乎無法做到這一點。這一點無論期貨曲線如何變化都依然成立。

本專欄不一定反映彭博社及其所有者的觀點。